证券时报网

数据宝

2026-07-10 17:32

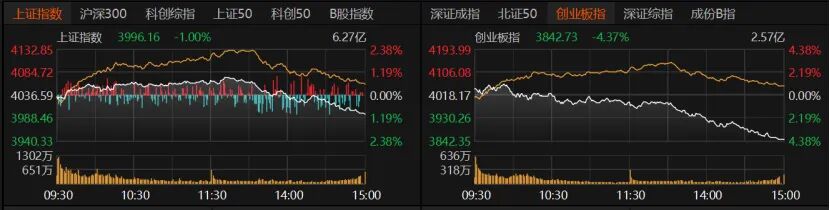

7月10日,A股午后加速回落,成交额放量4784亿元至3.4万亿元上方,沪指跌破4000点。

双创指数受通信、电子板块大跌拖累重挫,但全市场仍有3772只个股收涨,传媒、医药、大消费等板块表现活跃。其中,国防军工板块因海上火箭回收成功消息刺激,盘中一度大涨。

受访人士表示,资金正从高位AI硬件流向低位品种,预计A股将维持弱势震荡、分化格局,板块风格大概率延续高低切换。周末需重点跟踪海外流动性与科技产业数据,以判断外围情绪传导力度。此外,部分高估值科技股已出现“业绩利好兑现即利空”现象,短期内应规避估值消化风险。

指数跌,个股涨

指数表现上,午后跌幅扩大,主要指数全线收跌。沪指收跌1%报3996.16点,创业板指收跌4.37%报3842.73点,深证成指收跌2.29%。北证50微跌,上证50收跌1.34%,沪深300跌近2%,科创50收跌5.53%。

量能方面,沪深京三市成交额放量4784亿元至3.41万亿元。杠杆资金方面,截至7月9日,三市两融余额为2.96万亿元。

尽管指数全线走弱,但个股涨多跌少,市场仍具赚钱效应。全市场3772只个股上涨,94只涨停;1678只下跌,仅5只跌停。

盘面上,半导体、先进封装、汽车芯片、光刻机、电子设备制造、电子元件、电子器件、消费电子设备等科技股大跌,航空航天装备、北斗导航、CRO、生物医药、AI制药大涨。

个股来看,半导体板块中,兆易创新收跌7.76%报612元/股,日成交额高达594亿元;长电科技收跌2.33%报101.11元/股,日成交额为332亿元;寒武纪收跌8.8%报1400元/股,海光信息跌近3%报353元/股,中微公司收跌7.86%报434.51元/股,北方华创收跌8.81%报801元/股,长川科技收跌5.8%报352.31元/股,德明利跌逾7%报799.98元/股,但华天科技收涨6.66%报25.31元/股。

通信设备板块中,中际旭创收跌8.45%报1093.98元/股,新易盛收跌4.12%报523.05元/股,亨通光电收跌2.84%报77.79元/股,中天科技收跌2.61%报45.91元/股;电子器件板块中,东山精密收跌7.28%报242.3元/股,京东方A收跌6.87%报7.59元/股;电子元件板块中,沪电股份收跌5.72%报129.44元/股。

电子设备制造板块中,澜起科技收跌6.21%报268.06元/股,佰维存储收跌7.25%报388.5元/股,江波龙收跌5.23%报587.6元/股。

电子板块早盘冲高,不久后回落,午后跌幅扩大至5.32%;通信板块同样冲高回落,收跌3.51%;电力设备板块全天弱势,午后加速下跌,最后跌近3%。建筑材料、基础化工、机械设备、非银金融、综合板块均跌逾1%。

传统行业板块今日表现活跃,传媒、国防军工、医药生物、商贸零售、农林牧渔等板块领涨,房地产、食品饮料、美容护理、钢铁、汽车、计算机等板块也录得上涨。

国防军工板块受长征十号乙运载火箭完成海上回收的利好消息刺激,临近午盘直线拉升,午后高位震荡,盘中涨幅一度逼近6%,尾盘有所回落。板块内10只个股涨停,海兰信、航天环宇“20cm”涨停,航天电器、中国卫通、中天火箭、高德红外、航天发展、星网宇达也涨停。

资金从科技主线撤退?

今日通信、电子板块领跌,权重指数普遍走弱,双创指数跌幅尤为明显。但市场成交额显著放大,个股层面更出现涨多跌少的罕见现象,该如何理解?

格上基金研究员毕梦姌分析,高位赛道回调之际,个股普涨伴随放量,表明场内资金并未大规模离场,仅是内部腾挪,市场整体流动性环境并未恶化,行情仍以结构性分化为主。

鸿涵投资交易总监刘岩表示,今日市场在3.4万亿元成交下大幅震荡,尤其以AI硬件为代表的龙头品种冲高回落,体现出高位筹码松动的特征;与此同时,个股涨多跌少,体现资金正从高位AI硬件向低位品种切换。

龙赢富泽资产董事长童第轶指出,今日A股呈现典型的“指数杀跌、个股普涨”格局。午后指数回落,电子、通信板块领跌,核心逻辑是前期科技板块涨幅巨大、交易极度拥挤,在沪指跌破4000点关键位引发情绪恐慌时,机构资金为锁定利润集中砸盘,进行高低切换。成交放大至3.4万亿元,反映市场分歧显著加剧,主力资金正加速从科技主线撤退;中小盘题材股虽表现活跃,但难以支撑大盘,放量滞涨往往是阶段性见顶信号。

电子、通信板块为何领跌,而医药、消费等传统股却逆势向好?

毕梦姌表示,电子、通信板块前期涨幅透支,赛道交易拥挤,叠加海外产业叙事反转,情绪形成跨境传导。另外,公募、私募上半年重仓科技赛道,半年度结算窗口存在锁定浮盈的刚性需求,午后抛压释放。当前市场进入半年报业绩验证期,资金开始回避缺乏业绩兑现、估值偏高的科技标的,主动切换至业绩修复预期更强、估值更低的消费、医药及军工板块。

事实上,科技方向对权重指数影响显著。青岛安值投资高级研究员程天燚表示,科技方向是当前市场核心主线,市场整体走势与其高度相关。昨日长鑫IPO申购时间公布,叠加科技方向本就处于高拥挤度区间,市场短期波动加剧,呈现昨日大涨、今日回调的走势,沪指整体方向跟随科技板块波动。他认为,当下调整更多是交易层面因素所致,并未出现产业级别的利空消息。

预计弱势震荡分化

下周A股市场怎么走?

童第轶预计,市场仍将维持弱势震荡、分化格局,指数尚需时间筑底,风格大概率延续高低切换。他建议,周末需重点盯紧三方面信息:一是6月宏观金融数据(如社融、信贷)对基本面预期的扰动;二是监管层对异常交易、量化等的最新表态;三是海外科技制裁动态与美联储降息预期的变化。

毕梦姌表示,短期市场维持“宽幅震荡、极致结构性分化”格局,指数或反复试探下方支撑。受科技板块拖累,双创指数大概率延续弱势震荡;在权重科技股抛压未完全消化前,沪指4000点关口将持续争夺,指数难以快速收复失地。她建议,周末期间重点跟踪海外流动性与科技产业数据,以判断外围情绪传导力度;同步关注国内产业政策公告及宏观稳增长相关信息,以判断市场整体资金宽松程度。

7月以来,在科技股大跌带动下,A股整体回调,传统板块虽偶有轮动,但涨势持续性不强。接下来板块走势如何?刘岩认为,随着昨日各大宽基指数放量“V型反转”,上证指数在4000点附近形成多空平衡区域的可能性较大。高位AI硬件出现大幅波动再所难免,更值得关注的是,从科技板块腾挪出的资金能否在其他方向形成强有力的多头共识,以及市场成交量能否持续保持在3万亿元以上,这将是市场能否形成多头扩散的关键。

“短期内市场可能仍处于前期强势板块消化估值和获利盘的阶段,指数层面预计以震荡整固为主,行业轮动速度或将维持较快节奏。”排排网财富研究员张鹏远分析,随着中报业绩预告陆续披露,市场交易逻辑将进一步从主题和估值驱动转向盈利验证;具备订单支撑、业绩兑现能力且估值合理的AI产业链公司仍有望获得资金关注,但板块内部分化预计明显加大。与此同时,银行、煤炭等低估值高股息方向,以及受益于政策预期和基本面边际改善的低位行业,仍可能在市场波动过程中发挥稳定器作用。海外方面,需继续关注美伊局势、油价及全球通胀预期变化;若能源价格边际上行,可能对全球流动性和成长股估值形成进一步压制。

科技股何时反转

科技股近期大涨大跌,波动剧烈,牵动投资者神经。7月以来的8个交易日,电子板块累计跌逾11%,通信板块累计跌幅超过12%。科技股此轮调整的真正原因有哪些?何时才能止跌反转?持有科技股的投资者应如何进行仓位管理?

针对部分业绩向好的科技企业股价却持续下跌的现象,华润元大基金表示,随着半年报预告密集披露,市场驱动力正从“预期炒作”转向“业绩验证”。上半年业绩“井喷”的领域高度集中受益于全球AI资本开支周期的半导体设备、存储,以及部分周期性复苏的行业(如航运、石化)。然而,市场对高估值科技股的业绩要求更为苛刻,“业绩利好兑现即利空”的现象开始出现,表明估值高位下,基本面成色需要接受更严峻的考验。业绩能否持续高增长,成为决定科技行情能否延续的核心。

对于7月以来科技板块的大幅震荡回调,天朗基金总经理陈建德分析,科技板块涨至当前位置,市场对未来资本开支的预期开始出现分歧,包括对算力是否过剩的争论加剧。加之此前多数科技股累计涨幅巨大,韩国综合指数已技术性走熊。在此背景下,科技股波动率大幅提升。市场分歧加大后,相关板块及个股受产业最新进展信息的影响明显增强,整体操作难度随之加大。

那么,科技股还要跌多久?

“科技股调整时长取决于筹码出清速度,短期或难迅速反转。”童第轶认为,科技板块出现趋势反转需关注三大信号:一是成交量从天量骤降至地量,说明抛压枯竭;二是核心龙头股止跌企稳并出现资金回流;三是产业层面出现超预期重磅催化。他建议,当前科技仓位应坚决逢反弹减仓避险,切忌盲目抄底,仅保留真正具备业绩支撑的底仓。

“半导体、AI等科技成长股目前正处于获利盘释放阶段,但调整的持续时间和幅度取决于多重因素,包括市场情绪、资金流向、业绩兑现情况等。持仓科技股的投资者需警惕高波动风险,关注业绩确定性,注意资金切换节奏。目前市场仍是存量资金博弈,单一板块难以持续获得资金青睐。”毕梦姌表示,科技板块反转可关注以下信号:一是量价情绪改善,板块不再连续放量大跌,高位龙头个股跌停、大跌现象消失;二是资金回流,板块主力资金由持续流出转为连续净流入;三是基本面业绩验证,电子、通信细分赛道过半龙头发布正向半年报预告,产业景气度得到财报确认;四是外围缓和,存储、算力供给过剩担忧缓解,消除跨境情绪拖累。

对于科技板块后续表现,程天燚预计,短期科技波动可能有所加大。随着市场进入中报季,应重点关注科技内部各标的业绩分化情况。科技板块已从前期的概念驱动转向业绩验证,整体内部分化加剧,去伪存真。缺乏业绩、单纯蹭概念的科技方向未来可能出现一定程度调整,而业绩超预期的科技方向仍值得关注。

主仓位转向防御股?

整体而言,科技股下跌之际,传统板块虽有所接力,但涨幅有限,市场呈现出明显的跷跷板效应。在此背景下,投资者应如何进行持仓布局与仓位管理?

毕梦姌建议投资者均衡分配,规避单一赛道集中风险,兼顾低位防御板块与高位科技板块。具体而言,可将消费、医药、军工作为底仓,以提供稳定对冲收益;科技板块则作为弹性仓位,博弈修复行情。短期跟随半年报业绩进行结构性切换;中长期来看,硬科技国产替代的政策逻辑并未改变,待完整调整周期结束后,科技赛道仍存在修复机会,短期则需规避估值消化风险。

整体持仓上,童第轶建议采用“杠铃策略”防守反击:将主仓位转向低估值防御板块,如高股息红利、医药及大消费,作为底仓防守;同时以小仓位留意超跌且有政策预期的军工、传媒板块。待科技股风险充分释放、出现右侧企稳信号后,再逐步调整布局。

陈建德预计,短期内上证指数将在4000点附近维持波动,市场整体下跌幅度有限,但板块波动率将显著加大。目前已进入半年报集中披露期,按历史规律,7月中下旬到8月份市场整体以业绩驱动为主。不少非科技板块公司业绩表现亦佳,可能存在不错的机会。科技板块方面,后续走势取决于产业趋势演进,核心观察全球算力资本开支能否超预期增长,特别是北美及国内几大云厂商的资本开支进度。当前位置,建议仓位保持在六成至七成左右,可开始增配非科技板块中传统行业的龙头公司,部分公司在此轮科技行情中因资金被“抽血”而存在被错杀的情况。

华润元大基金认为,下半年市场难以简单重复上半年的极端分化行情。科技主线内部将加剧分化,仅有业绩能持续兑现的细分领域龙头有望穿越波动。同时,资金在高低板块间的再平衡可能继续,部分估值合理、景气度边际改善的领域(如医药、部分制造业)或迎来修复机会。市场整体将从“单一主线驱动”转向“多主线轮动与均衡”,对投资者的行业比较与个股精选能力提出更高要求。精细化、基于基本面的配置将成为应对复杂市场环境的关键。