证券时报网

黄翔

2026-07-06 23:07

7月以来,A股化工行业已有逾20家上市公司披露2026年半年度业绩预告。据界面新闻统计,截至7月8日,预增成为绝对主旋律。

界面新闻注意到,今年上半年,基于地缘冲突引发的价格波动与行业自身周期反转引发的共振,炼化一体化、氟化工、化纤、有机硅、钛白粉等多个细分赛道呈现出全面景气态势。不过,在行业整体向好的大背景下,仍有部分化工子行业因产品价格低迷、供需失衡而深陷亏损。

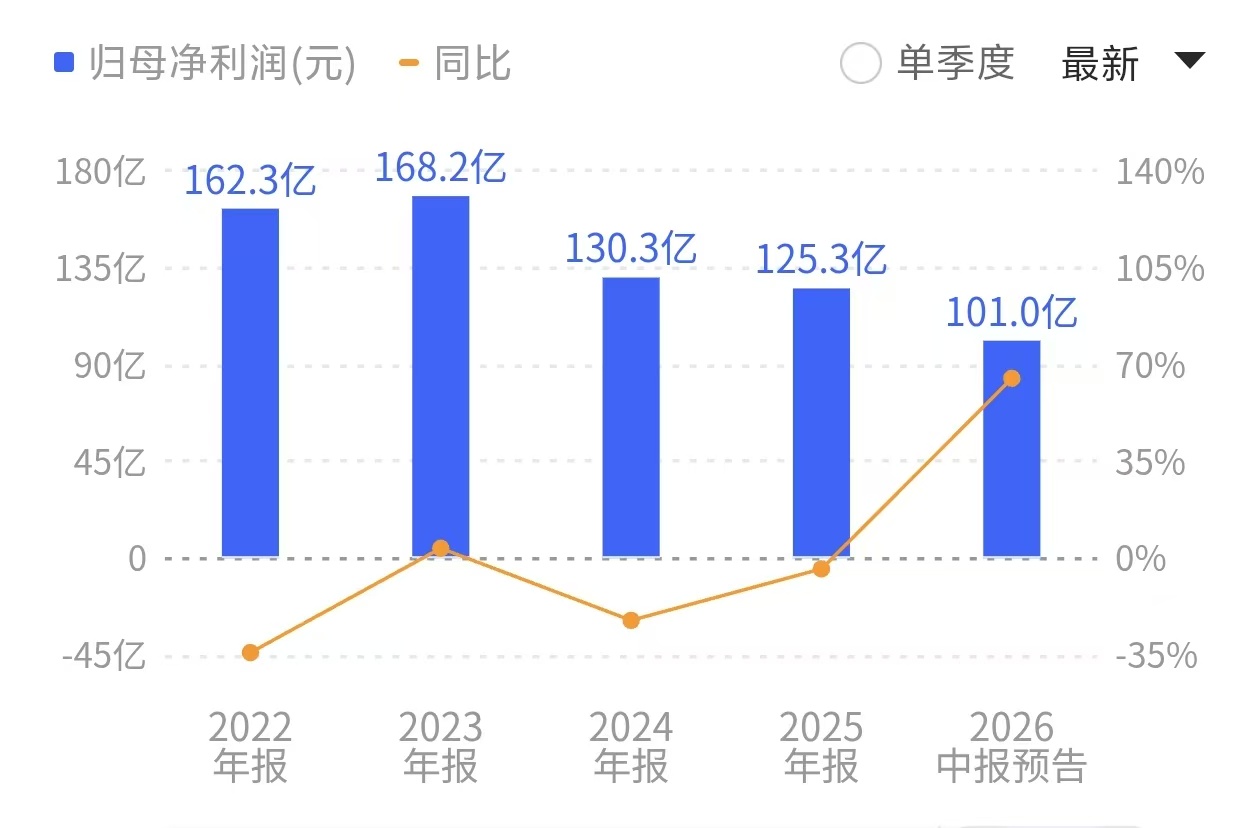

万华化学半年盈利逼近百亿大关。来源:同花顺

万华化学半年盈利逼近百亿大关。来源:同花顺

其中,炼化板块及化工巨头是本轮业绩预告中最为亮眼的存在,多家上市公司批量预增,成为景气共振下的“印钞机”。

7月6日晚间,“化工茅”万华化学(600309.SH)披露,预计上半年实现归母净利润98亿元至104亿元,同比增长60.05%至69.85%,半年盈利逼近百亿大关。其中,仅第二季度便贡献了61亿元至67亿元的净利润,表现超出市场预期。

万华化学在公告中解释称,受国际地缘政治因素影响,全球化工原料价格出现显著上涨,叠加部分地区供需格局发生变化,推动公司主营产品价格及盈利水平同步提升。

国信证券研报分析认为,万华化学二季度业绩同环比大幅增长,主要得益于两方面因素:一是美以伊冲突升级带动国际油价上行,聚氨酯及石化产品价格随之走高;二是公司年初完成乙烯一期装置原料多元化改造,石化板块成本竞争力进一步增强。

万华化学并非个例。7月5日晚间,“涤纶DTY龙头”东方盛虹(000301.SZ)披露业绩预告,预计上半年归母净利润42亿元至50亿元,同比增长高达987.39%至1194.51%,扣非净利润同比增长更是达到1377.97%至1672.39%。

东方盛虹方面表示,今年上半年石化化工行业供需格局改善,景气度持续回升,叠加地缘局势紧张推动国际油价中枢上移,成本端抬升与原料供应偏紧共同推动主要产品价差扩大,盈利能力显著增强。

更早之前的6月25日,作为“炼油-化工-化纤”全产业链一体化龙头,恒逸石化(000703.SZ)便已率先披露,预计2026年上半年归母净利润55亿元至60亿元,同比增长2326.31%至2546.88%,扣非净利润同比增长高达3560.47%至3895.07%。

值得一提的是,恒逸石化是化纤行业内唯一布局海外炼化项目的上市公司,充分受益于东南亚成品油市场供需格局持续偏紧带来的高盈利,同时PX、苯等化工产品利润亦维持高位。

另外,“丙烯酸龙头”卫星化学(002648.SZ)预计上半年归母净利润60亿元至70亿元,同比增长118.68%至155.13%,盈利规模已逼近行业龙头万华化学的六成。“纺织助剂龙头”德美化工(002054.SZ)预计上半年归母净利润9500万元至1亿元,同比增长98.26%至108.70%,增长主要源于石油化学品价差扩大带来的盈利改善。

某大型炼化上市公司人士对界面新闻表示,炼化板块上半年集体爆发的背后,是多重因素的系统性共振。地缘冲突推高原油价格中枢,石化产品价格整体上行;与此同时,行业供需格局持续优化,龙头企业的全产业链一体化布局充分释放协同效应,加之各公司内部提质增效持续推进,共同构筑了本轮盈利高峰。

除炼化板块外,配额红利持续释放的氟化工板块同样景气度不断攀升。

永和股份(605020.SH)7月2日披露,预计2026年上半年归母净利润4.60亿元至5.50亿元,同比增长69.51%至102.68%。业绩变动主要系氟碳化学品业务受配额管理政策影响,供给端有序收紧,下游需求回暖,主要制冷剂产品价格高位运行。与此同时,公司含氟高分子材料板块量价齐升,新增产能稳步爬坡,有效匹配部分下游中高端市场需求。

永太科技(002326.SZ)同样业绩预喜,预计上半年归母净利润2.65亿元至3.30亿元,同比增长350.68%至461.22%;扣非净利润2.38亿元至3.03亿元,同比增幅956.82%至1245.45%。永太科技方面表示,新能源汽车及储能需求持续增长,六氟磷酸锂、LiFSI、VC及电解液等核心产品销量与价格同比均有提升,新投产的5000吨/年VC产能正稳步释放。

界面新闻注意到,氟化工板块的景气逻辑清晰且具有持续性——制冷剂配额制度从供给端形成了刚性约束(自2024年起,我国对第三代制冷剂实施生产配额管理,今年全国总生产配额锁定为79.78万吨),而下游汽车、空调等终端需求则保持韧性。

值得注意的是,除制冷剂外,氟化工在电子级产品领域同样展现出强劲的供应议价能力。

据媒体报道,韩国半导体行业约九成的无水氢氟酸依赖中国供应。面对近期急剧攀升的采购价格,韩国厂商仍不得不扩大对华订单,此举不仅反映了其供应链的高度集中,也暴露出高端电子级产品市场现阶段显著的供应压力。

开源证券等多家机构研报指出,供需格局改善在可预见的未来仍将支撑氟化工行业盈利,产业链已进入长景气周期。高端氟材料、含氟精细化学品等环节均具备较大发展潜力,国内企业有望借此机遇缩小与国际先进水平的差距。

化纤及中间体行业同样迎来业绩多点开花,氨纶、TDI、环氧丙烷等细分领域上市公司普遍预增。

作为全国最大的氨纶纤维制造企业之一,华峰化学(002064.SZ)7月2日披露,得益于产品价格及毛利率提升,预计上半年归母净利润16.8亿元至20.8亿元,同比增长70.85%至111.53%。

新乡化纤(000949.SZ)7月8日披露称,上半年归母净利润盈利3.00亿元至4.00亿元,同比增长378.09%至537.45%;扣除非经常性损益后的净利润盈利2.80亿元至3.80亿元,同比增长670%至945%,主要系生物质纤维素长丝及氨纶纤维销量增加,同时氨纶纤维毛利率提升,主营产品毛利额同比大幅增长。

沧州大化(600230.SH)7月8日公告称,预计上半年归母净利润约1.01亿元,同比增长330.75%,主要得益于TDI市场价格大幅上行——中东地缘风险推升能源成本,叠加全球主要厂商集中检修,推动TDI进入震荡上行通道。同时,聚碳酸酯(PC)受中东局势影响,收益亦高于年初预期。

滨化股份(601678.SH)7月6日公告称,预计上半年净利润3.44亿元,同比增长208.25%,系受全球化工原料市场价格上涨影响,主要产品环氧丙烷、氯丙烯等价格涨幅较大。

新材料与有机硅等赛道则呈现产能释放驱动业绩高增长的鲜明特征。

联泓新科(003022.SZ)7月6日披露称,预计上半年归母净利润4亿元至4.3亿元,同比增长148.96%至167.63%,新能源材料和生物可降解材料一体化项目投产后新装置产能陆续释放。

东岳硅材(300821.SZ)7月3日公告,预计上半年归母净利润4.24亿元至4.44亿元,同比增长904.88%至952.28%,主要系“有机硅产品价格上涨,原材料采购价格下降”。

华昌化工(002274.SZ)7月8日公告称,预计上半年归母净利润约1.23亿元,同比大幅增长1025.93%。不过,去年同期净利润基数仅约1092万元,低基数效应对本期增幅贡献显著。尽管如此,受此消息提振,华昌化工开盘即封涨停板,截至发稿时报5.43元/股。

鲁北化工(600727.SH)7月8日亦披露预喜,预计上半年归母净利润约1.72亿元,同比增长119.82%,其中,钛白粉成为拉动增长的关键,报告期内钛白粉产量同比上升21.98%,销量同比上升25.77%。

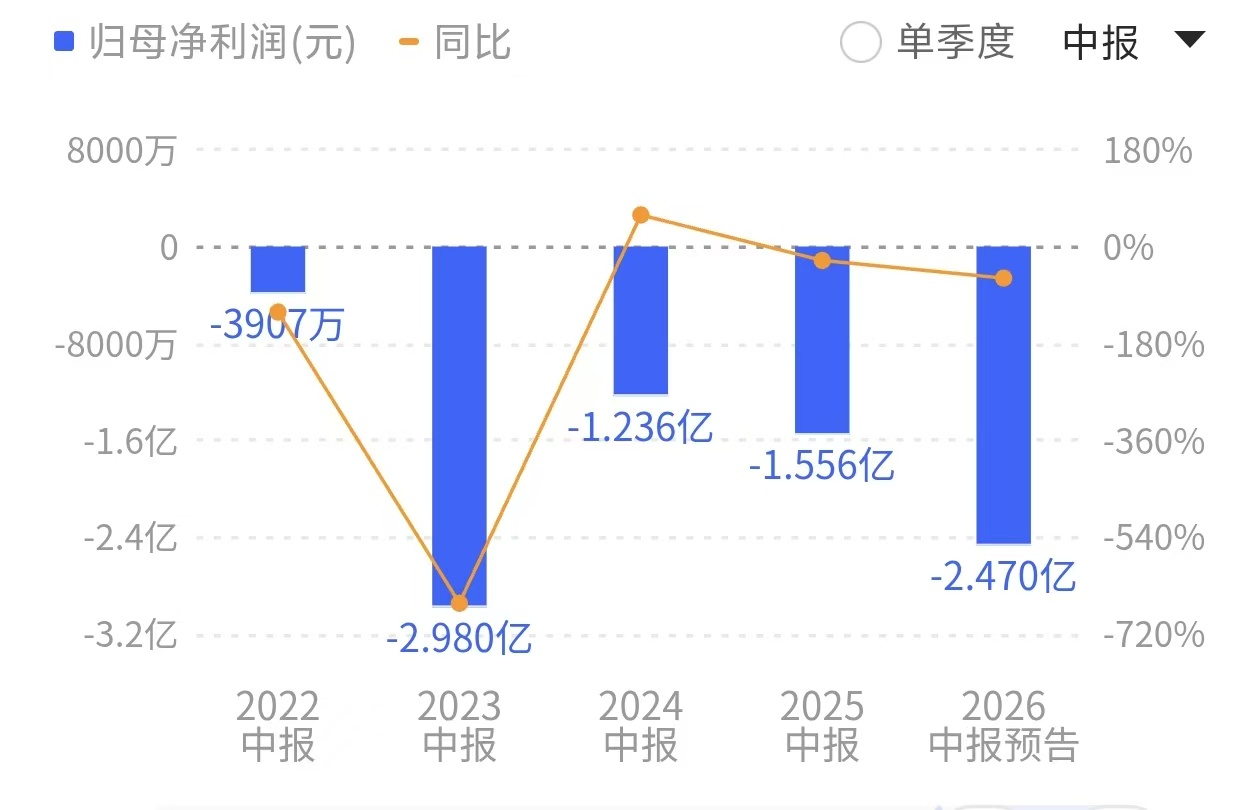

英力特上半年亏损进一步扩大。来源:同花顺

英力特上半年亏损进一步扩大。来源:同花顺

界面新闻注意到,在化工行业大面积预增的背景下,仍有部分化工子行业因产品价格低迷、供需失衡而深陷亏损。截至7月8日,已有2家化工A股上市公司披露预亏公告。

其中,英力特(000635.SZ)7月8日晚间公告,预计2026年上半年归母净利润亏损2.47亿元,而上年同期亏损1.56亿元,亏损同比扩大58.76%。自2022年以来,公司已连亏四年且短期内难以看到明显改善的信号,主营产品的持续低迷则是核心症结。

具体来看,PVC(聚氯乙烯)和烧碱是英力特的核心产品。据业内人士对界面新闻分析,从行业层面看,房地产新开工面积下滑导致管材、型材等终端需求疲软,PVC行业自2023年以来持续处于产能过剩状态,且该局面近年来进一步加剧。而氧化铝作为烧碱的最大下游,受氧化铝等行业开工率不足影响,近年来价格同样承压。

同样深陷亏损的还有合肥国资旗下的国风新材(000859.SZ),公司预计上半年归母净利润亏损2800万元至3800万元。对于近年来业绩持续承压,国风新材方面表示,主要受薄膜行业供需失衡、行业整体处于周期低谷影响,而新生产线仍处于产能爬坡阶段,进一步加大了短期盈利压力。

航锦科技(000818.SZ)的情况较为特殊,公司7月8日公告显示,预计2026年上半年化工板块预计亏损8500万元至1亿元。尽管化工板块拉胯,但公司上半年整体归母净利润盈利4000万元至5600万元,这主要得益于算力板块支撑(2023年底跨界对超擎数智进行增资,2025年算力营收占比近32%)。

今年上半年,航锦科技算力板块预盈1.37亿元至1.53亿元,完全覆盖了化工板块的亏损。这一案例也折射出传统化工企业在转型升级过程中,通过布局新兴产业对冲主业周期波动的的典型路径。

整体来看,2026年上半年化工行业整体呈现景气回升格局,下游需求温和复苏,但产品结构、行业供需格局的差异决定了各细分赛道的景气分化,炼化、氟化工、化纤、钛白粉等赛道受益于地缘冲突推高的能源价格、配额制度带来的供给约束,业绩普遍大幅增长,而PVC、烧碱等子行业仍深陷周期低谷。

对于下半年行情,前述大型炼化上市公司内部人士对界面新闻表达了“谨慎乐观”的态度。他认为,地缘冲突的短期冲击消退后,供给端实际修复仍需时日,但前期被高油价抑制的下游补库需求有望持续释放,化工行业景气仍具结构性抬升动力,只不过驱动逻辑将从上半年的“地缘供给扰动”切换至“供需再平衡”与下游补库。