证券时报

2026-07-09 07:46

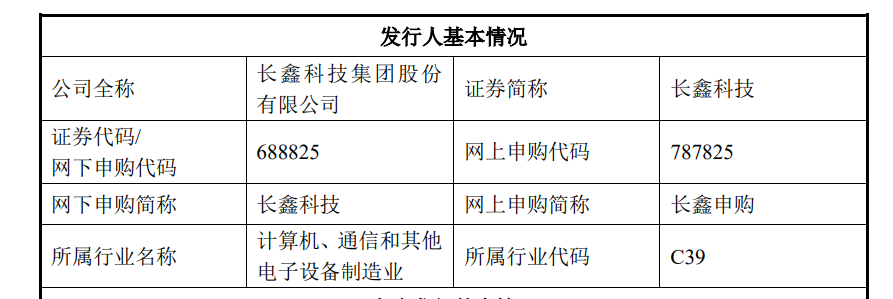

长鑫科技上市有新进展!

7月9日凌晨,国产DRAM龙头长鑫科技发布科创板IPO招股意向书及《发行安排及初步询价公告》,披露公司新股网下申购日和网上申购日均为2026年7月16日。公告显示,长鑫科技的网上申购代码为“787825”。

长鑫科技7月16日开启新股申购

根据最新公告,长鑫科技新股网下申购日和网上申购日均为2026年7月16日,公司的证券代码/网下申购代码为“688825”,网上申购代码为“787825”。

长鑫科技本次发行采用战略配售、网下发行与网上发行相结合的方式进行。本次拟初始公开发行股票66.88亿股,发行股份占公司发行后总股本的比例约为10.00%(超额配售选择权行使前);本次发行初始战略配售发行数量为33.44亿股,占本次发行数量的50.00%,约占超额配售选择权全额行使后发行总股数的43.48%。

作为科创板落地“预先审阅”改革后的首单试点项目,长鑫科技在2025年12月30日科创板受理,2026年5月27日通过科创板上市委审议,6月12日科创板IPO注册生效,历时165天完成审核,创下国内大型硬科技IPO审核高效率纪录。

公开资料显示,长鑫科技是我国规模最大、技术最先进、布局最全的DRAM研发设计制造一体化企业。自2016年成立以来,公司始终专注于DRAM产品的研发、设计、生产及销售。公司采取“跳代研发”的策略,完成了从第一代工艺技术平台到第四代工艺技术平台的量产,以及DDR4、LPDDR4X到DDR5、LPDDR5/5X的产品覆盖和迭代,目前公司核心产品及工艺技术已达到国际先进水平。

根据Omdia的数据,基于销售额测算,2025年三星电子、SK海力士和美光科技在全球DRAM市场的占有率分别为33.96%、34.48%和23.41%,上述三家企业合计占全球DRAM市场90%以上的市场份额。近年来,国产DRAM厂商里长鑫科技正逐步进入主要厂商阵营。基于Omdia数据测算,按2025年第四季度DRAM销售额统计,长鑫科技的全球市场份额已增至7.67%,并有望随着技术发展及产能建设实现进一步增长。

业绩方面,今年一季度,长鑫科技实现营业收入508亿元,同比增长719.13%;归属于母公司所有者的净利润247.62亿元,同比增长1688.3%。公司一季度业绩大幅增长主要得益于DRAM产品价格的快速上涨。

长鑫科技预计,2026年上半年实现营业收入1100亿元至1200亿元,同比增长612.53%至677.31%;实现归母净利润500亿元至570亿元,同比增长2244.03%至2544.19%。报告期内,随着DRAM行业产品价格的持续快速上涨,以及公司产销规模的持续增长、产品结构的不断优化,公司预计营业收入、净利润较上年同期均实现大幅增加。

此次长鑫科技IPO拟募集资金295亿元,创下科创板IPO拟募资额之最,将投向“存储器晶圆制造量产线技术升级改造项目”“DRAM存储器技术升级项目”和“动态随机存取存储器前瞻技术研究与开发项目”。

机构:长鑫后续扩产增量空间大

国联民生证券指出,AI需求驱动下全球半导体行业景气度持续上行,存储产业链通胀与扩产共振,长鑫科技IPO或推动国内Capex新周期。

上述券商称,AI算力需求抬升推升存储行业景气度,三星电子、SK海力士、美光三大海外原厂集体大幅上调资本开支,加码HBM、先进制程与新产线建设,开启全球存储扩产周期。长鑫科技借科创板IPO拟募295亿元启动大规模扩产,当前其产能规模与海外巨头差距显著,现有产能已接近满产,中长期多基地推进布局,Semianalysis预测公司2028年全球市占率达17%,对标海外大厂产能体量,长鑫后续扩产增量空间大。

长鑫科技扩产资本开支或将沿产线建设节奏逐级传导,分为三个阶段:第一阶段启动前道设备招标采购,刻蚀、薄膜沉积等核心设备有望率先受益;第二阶段订单向上游零部件传导,带动腔体、真空、射频等环节需求;第三阶段产线爬坡后,材料耗材需求持续放量。各环节受益顺序与弹性不同,需按产业节奏布局。

爱建证券表示,长鑫科技作为国产DRAM绝对龙头,具备设计、制造、销售一体化全产业链能力,产品应用场景丰富。当前存储行业处于高景气周期,公司一季度业绩实现爆发式增长,叠加历年产能稳步扩张、产能利用率持续走高,同时公司上调上半年业绩预期,行业向上趋势明确。随着龙头企业登陆资本市场,后续产能扩张、技术迭代进度有望进一步加快,国产存储替代空间持续打开,建议关注国产存储产业链上市公司的相关投资机会。

自2025年下半年以来,全球存储行业进入供不应求的加速爆发期。根据IDC数据,全球DRAM营收在2025年突破1500亿美元后,预计2026年市场有望增至5607亿美元以上,同比增长272%;NAND营收也有望从2025年的671亿美元增至2026年的2890亿美元,同比增长331%。国信证券表示,AI需求推升存储需求,海外原厂聚焦高附加值服务器产品,需求外溢及国产化需求打开国内企业级窗口及手机品牌渗透率提升机遇,随着产业链分工重构,国产存储厂商在上行周期中有望实现利润增长-客户加速导入-产品结构升级的正向循环。

排版:汪云鹏

校对:杨立林