券商中国

沐阳

2026-07-07 15:18

PCB概念午后异动。

7月7日,亚太主要股指多数走低,韩国综合指数跌近5%,主要权重股方面,三星电子跌近7%,SK海力士、LG新能源跌超6%;日经225指数跌逾2%,主要权重股方面,铠侠跌超11%,东京电子跌近4%。

A股、港股亦下挫,恒生指数跌0.51%,恒生科技指数跌0.75%。A股方面,沪指在酿酒、券商等板块的拖累下震荡下探,创业板指等均走低。截至收盘,沪指跌1.26%报3990.24点,深证成指跌1.24%,创业板指跌0.94%,科创综指跌0.18%,沪深北三市合计成交约2.6万亿元,较此前一日减少5140亿元。

A股市场近4800股飘绿,医药板块回调,上海谊众、海南海药、双鹭药业等跌停或跌超10%;化纤板块跳水,昨日涨停的东方盛虹尾盘跌停;电力、石油、酿酒、有色、化工等板块均走弱;半导体硅片概念逆市拉升,有研硅、TCL中环双双涨停;算力芯片概念活跃,沐曦股份涨超14%,盘中一度逼近涨停;摩尔线程等走高;四大行集体上扬,建设银行、中国银行涨超2%;PCB概念午后异动,市值超4000亿元的东山精密(002384)一度大涨近8%,世名科技、泰金新能、木林森等跟涨。

半导体硅片概念拉升

半导体硅片概念逆市拉升,截至收盘,有研硅20%涨停,上海合晶涨超15%,TCL中环涨停,沪硅产业涨近5%,华虹宏力、中晶科技涨超4%。

行业方面,今年5月中上旬,信越化学、SUMCO、环球晶圆三大全球硅片龙头同步发布涨价函,开启年内第二轮提价:其中12英寸常规硅片涨价5%—8%,适配AI/HPC场景的高端专用硅片涨幅达18%—22%,年内两轮提价累计涨幅超15%,行业涨价趋势持续落地。其中,重掺硅片下游主要为功率器件,受益于AI服务器电源与新能源汽车需求爆发,供需缺口更为刚性,涨价弹性预计高于轻掺。供给端层面,信越化学、环球晶圆等海外龙头近年扩产计划均聚焦先进制程硅片领域,成熟制程硅片供给增量有限,进一步支撑行业价格上行。

中信证券认为,2026年二季度硅片涨价如期落地,预计下半年国内外仍会继续涨价。产业趋势方面,重掺硅片和海外轻掺硅片的紧缺较为明确,国内轻掺也有望受益于海外订单溢出,未来2年行业或进入全球供不应求的状态。财通证券指出,当前全球12英寸硅片行业呈现寡头垄断格局,全球市场前五厂商均为海外老牌企业,国内硅片自给缺口显著。在行业量价齐升、国产替代加速推进的双重红利加持下,国内硅片企业有望充分受益。

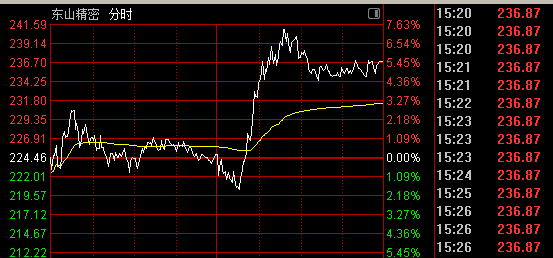

PCB概念午后异动

多只PCB概念股午后爆发。东山精密午后快速拉升,一度大涨近8%,收盘涨超5%,全日成交214.9亿元,最新市值4339亿元。此外,世名科技涨近8%,泰金新能涨近7%,木林森涨超4%。

近日有报道称,半导体行业研究机构SemiAnalysis指出,英伟达新一代Kyber NVL144机架架构或将面临交付延迟。该产品此前在GTC大会公开展示仅三个月,项目便遭遇重大挫折,预计延迟时间将超过12个月,量产计划推迟至2028年。延迟原因是PCB中板的制造工艺仍面临重大挑战,该部件采用78层超高多层结构等设计,在良率控制、阻抗一致性及散热设计等方面要求远高于常规产品,量产难度极大。

针对市场关于“下一代AI服务器架构面临重大延期”的传言,英伟达方面当地时间7月6日回应称:“我们的产品路线图保持不变。”

此外,木林森全资子公司新余木林森电子发布涨价通知函,宣布自2026年7月7日起对全线PCB产品价格上调10%—15%。此为该公司近期内第三次上调PCB价格,前两次分别已于6月12日涨20%、6月17日再涨10%。

公司称,受上游玻璃布原料影响,覆铜板成本持续大幅上涨且货源紧缺,为保障产品质量与服务、协同市场供需平衡,经慎重研究作出本次调价决定。据介绍,第3、4季度板材会进一步短缺,付预付款的保供不保价。

校对:盘达