4月10日,A股赚钱效应不错,沪指盘中重返4000点上方,创业板指涨近4%,3977只个股收红,量能放大至2.34万亿元,电力设备、电子、通信板块领涨,非银金融板块走强。

受访人士告诉《国际金融报》记者,增量资金入场叠加科技赛道资金共振,A股反弹相对而言具备支撑,但当前仍处于前期下跌后的修复性反弹,并非趋势性反转,反弹高度不宜过度期待。预计下周A股震荡表现,其具体走势主要看中东谈判是否有实质性的落地成果。操作上,建议合理控制仓位,防守与进攻并重。

A股量价齐升

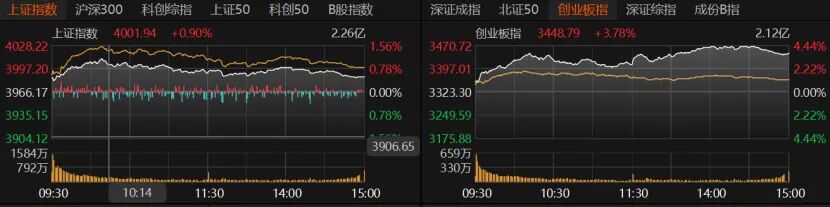

前一交易日回调后,周五A股表现不错,尤其是创业板指数。当日重要指数高开高走,沪指收涨0.51%报3986.22点,创业板指收涨3.78%报3448.79点,深证成指收涨2.24%。上证50指数涨0.51%,沪深300、科创50、北证50指数涨幅均超过1.5%。

沪深京三市日成交额增至2.34万亿元,较前一交易日增量1903亿元。截至4月9日,三市两融余额增至2.61万亿元,连续3个交易日增加。

盘面上,固态电池、钠离子电池、麒麟电池、动力电池回收、电源设备、电子器件等板块大涨,石油天然气、贵金属、基本金属、港口航运板块走弱。

市场赚钱效应显著提升,共计3977只个股收涨,其中77只个股涨停;1397只个股收跌,其中跌停股12只。

农林牧渔、交通运输、有色金属、煤炭、银行、钢铁、食品饮料板块收跌。

电源设备、非银金融、通信、电子、汽车、计算机、机械设备等板块走强。

电力设备板块以3.5%的涨幅领涨,其中9只个股涨停,包括圣阳股份、欧晶科技、中国动力、国轩高科、亿晶光电、雄韬股份、德业股份、石大胜华等。

电子板块9只个股涨停,其中,晶升股份、英唐智控“20cm”涨停,奥尼电子、杰美特、联动科技、安克创新等涨幅超过10%,彩虹股份、无方光电、德明利、睿能科技、沃格光电等个股涨停。

关于领涨板块,资瑞兴投资创始人汪忠远分析称,一是券商板块,业绩预期向好叠加估值修复逻辑,得到绝对收益资金回补;二是锂电/新能源板块,受益于前期超跌后的估值修复和中观数据边际改善。算力硬件(CPO、光纤等)则延续前期强势。

大道兴业投资总经理黄华艳表示,电力设备、电子通信是强者恒强反弹模式或技术性反弹,金融行业中券商板块是亮点,跌无可跌就要反弹,而且券商板块估值是绝对的底部区域,牛市下半场离不开券商股带领反弹。接下来,行情有望震荡向上,进入牛市下半场,依然有机会布局低估值板块,比如工业气体、工程机械、可控核聚变和创新药等。

美伊停火牵引行情

“今日量价齐升,核心源于增量资金入场叠加科技赛道资金共振,市场反弹相对而言具备支撑。”格上基金研究员毕梦姌告诉记者,从行情逻辑来看,成交额显著放量是市场情绪修复的直接信号,场外资金回流推动指数与个股同步走强,打破了前期缩量震荡的僵局。产业层面,电力设备、通信、电子板块受益于行业景气度回升、国产替代深化与政策端支持,成为资金集中配置的核心方向,带动盘面赚钱效应扩散。同时,资金结构性调仓持续,大消费因复苏节奏偏缓,资金分流明显,呈现弱势跟涨格局。

青岛安值投资高级研究员程天燚表示,当前A股行情的核心驱动是美伊冲突的阶段性缓和,传出短暂停战消息后,全球风险偏好显著修复,各类资产迎来反弹,A股也顺势延续反弹态势。停战传闻缓解了地缘政治风险带来的避险情绪,资金从防御性板块逐步流向前期超跌领域,科技股前期调整充分,成为资金抄底的核心方向,带动市场赚钱效应提升,成交额有所放大,形成量价共振的反弹格局。

龙赢富泽资产董事长童第轶向记者分析,受美国总统特朗普对美伊达成和平协议表示“非常乐观”的表态提振,周五A股量价齐升。但需清醒认识到,美伊停火协议仅有两周期限,能源基础设施受损的滞后影响尚未消除,全球能源供应链的尾部风险仍需警惕。

“当前还是处于前期下跌后的修复性反弹。”壁虎资本基金经理陈雯对记者表示,A股大幅反弹最核心的触发因素应该是美伊停火谈判落地,中东地缘冲突降温,油价回落、全球避险情绪消退,A股从“防御收缩”转向“进攻修复”,叠加当前一季报预增密集落地,都为本周A股量价齐升奠定了基础。

融智投资基金经理夏风光告诉记者,本周A股涨跌受到美伊停火消息的牵引,最终股市还是走出了纷争的阴霾,创业板和深圳 100指数甚至创出年内新高。对于投资者而言,市场若跌,就感觉熊市来了;本周市场不错,又觉得可以全仓满上了,这种二极管的思维是要不得的。建议顺着盈利驱动这条线做好选股,淡化指数短期的预测,保持适度合理的仓位,才是应对震荡市场最好的方法,做到以不变应万变。

反弹强度预期不高

童第轶直言,期望值不宜过高,预计下周A股大概率以震荡消化乖离率(反映股价与移动平均线偏离程度的技术指标)和上方抛压为主,但有效调整之后整体向上趋势并未改变。

毕梦姌认为,A股下周大概率延续震荡上行走势,科技成长股仍为领涨主线。指数运行高度依赖量能持续性,若日成交额维持在2万亿元上方,指数将震荡抬升;若量能快速萎缩,市场或进入窄幅震荡整固。整体来看,市场下行空间有限,大消费板块对指数的拖累效应可控。

“当前行情仍需定性为事件驱动型反弹,而非趋势性反转,反弹高度不宜过度期待。”程天燚坦言,核心原因在于美伊冲突事件尚未完全解除,后续谈判进展、局势变化仍存在较大不确定性。对于后市A股走势,反弹后部分短线资金获利了结,可能会遇阻回落,整体呈现震荡走势。但只要地缘政治局势不出现大幅恶化,市场不会再度出现深度调整,震荡下沿仍有资金承接。

“下周市场走势主要看中东谈判是否有实质性的落地成果。上证指数应该是在4000点左右震荡。”陈雯认为,持仓布局上可用哑铃策略,以科技(AI、半导体)为进攻主线,新能源、有色、能源为防御,同时关注高股息资产(电力、保险等)对冲波动。

“4月大概率是震荡分化格局,单边上涨和单边下跌的概率都偏低,核心矛盾从‘外部冲击’转向‘基本面能否兑现’。”汪忠远提醒投资者,当前市场仍存在不确定性,关税博弈并未实质性消退(特朗普威胁对与伊朗贸易往来国家征收50%关税),中东停火协议仅为临时协议(两周),地缘政治风险随时可能反复。此外,上证指数已逼近4000点整数关口,估值修复行情进入后半段,需要盈利基本面来接棒。

以业绩为锚择机布局

“当前结构性震荡格局未改,布局需遵循主线聚焦、仓位灵活、弃弱留强的核心原则,可以选择持仓以科技成长为核心。”毕梦姌表示。

程天燚认为,板块方面,科技股的反弹可能出现分化,而能源板块作为地缘冲突主线,仍有望延续强势,成为震荡行情中的核心支撑。

持仓布局方面,汪忠远提出三条建议:第一,仓位不宜激进,保持6—7成中性偏多。当前市场情绪仍受地缘消息扰动,过度追涨容易被套,也不宜完全空仓踏空,以应对可能出现的超预期政策或外部利好。第二,把配置重心转向一季报业绩确定性。选股逻辑从“题材+估值”切换到“业绩+估值”,重点关注化工、锂电设备、光纤光缆等供需格局改善、业绩已兑现的板块;科技题材(如AI算力)只留有业绩验证的龙头,规避纯概念炒作。第三,关注券商和港股的估值修复机会。券商板块估值处于历史低位,一旦市场情绪企稳或成交量放大,弹性最为明确;港股AH股溢价若再度拉大,可优先考虑股息率更高的港股高息品种。

“操作上,合理控制仓位,防守与进攻并重,以业绩为锚择机布局。”童第轶建议:第一,防守端配置高股息红利资产作为底仓,银行、交通运输、公用事业等具备高股息、低波动、稳定现金流的板块能有效抵御波动。第二,进攻端布局科技成长与能源安全双主线,科技成长在地缘冲突缓和预期下修复弹性最大,关注AI算力、半导体设备、芯片等高景气方向,4月多个科技峰会将形成密集催化;能源安全叙事持续强化,电力设备及新能源(锂电、光伏、储能)仍是中长期核心方向,中国相关设备在全球能源独立诉求下出口有望保持增长。