4月7日,A股迎来节后开门红,指数微涨,但日成交额萎缩至1.62万亿元,3977只个股收涨,化工板块掀起涨停潮。

受访人士告诉记者,A股缩量上涨,并非典型的强势反转信号,其核心逻辑是抛压衰竭与资金结构性避险共同作用的结果。短期市场上行需要成交放大,同时要有核心行业推动,科技、有色行业体现进攻性,如果是防御性行业突出,还有下探风险。

近4000只个股上涨

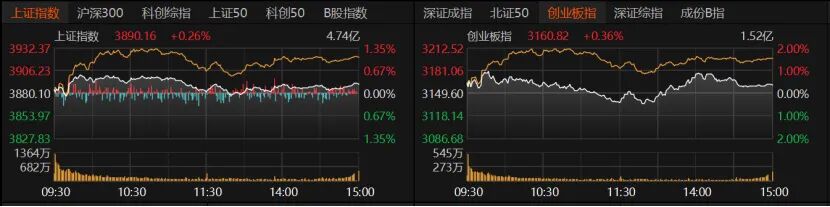

清明小长假后首个交易日,市场表现喜忧参半:好消息是股指收红,坏消息是成交量萎缩。A股指数整体震荡企稳收红,盘中一度下探翻绿,最终尾盘微涨。沪指收涨0.26%,报3890.16点;创业板指收涨0.36%,报3160.82点;深证成指同样收涨0.36%。沪深300、上证50平盘报收,科创50收涨1.42%,北证50收跌0.34%。

交易量能方面,全市场日成交额不增反降,缩减453.2亿元至1.62万亿元。杠杆资金热度也持续回落,截至4月3日,沪深京三市两融余额降至2.58万亿元。

盘面上,银行、贵金属、饮料、航天航空、光电子器件、机器人、红利破净股板块普遍调整,而化肥农药、化学原料、Chiplet(先进封装)概念板块强势领涨。

31个申万一级行业中,银行、食品饮料、汽车、非银金融、家用电器板块收跌,但整体跌幅均未超过1%。

其余板块收红,仅10个板块涨幅超过1%。其中,基础化工、石油石化、煤炭板块涨幅位居前列。

基础化工板块表现尤为亮眼,合计33只个股涨停,凌玮科技、江天化学、东岳硅材斩获“20cm”涨停,兴化股份、赤天化、亚邦股份、尤夫股份、柳化股份、龙星科技、新安股份、三房巷、神马股份、赞宇科技、新疆天业、维远股份等纷纷涨停。

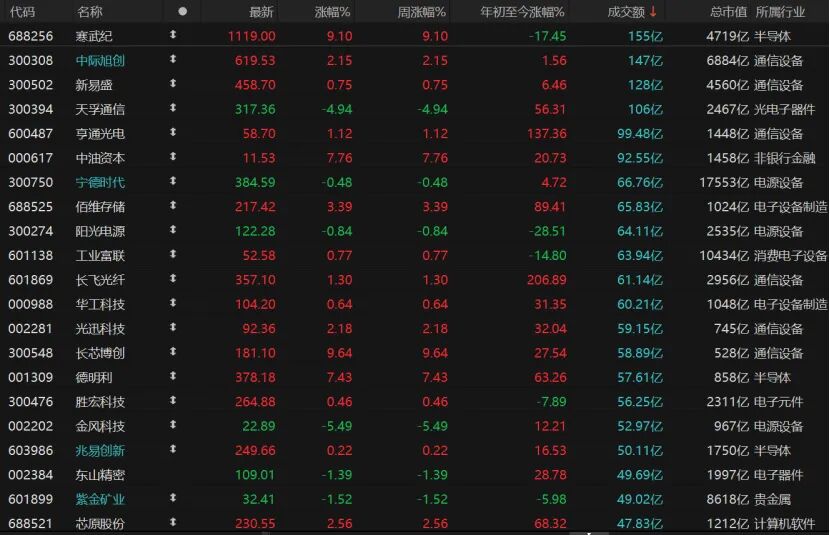

个股整体涨多跌少,共计3977只个股收红,涨停股101只;1426只个股收跌,跌停股18只。寒武纪日成交额155亿元,收涨9.1%,报1119元/股;中际旭创、新易盛均收红,天孚通信调整明显,跌幅近5%。

谨慎看待缩量上涨

“今日A股缩量收涨,并非典型的强势反转信号,其核心逻辑是抛压阶段性衰竭与资金结构性避险共同作用的结果。”排排网财富研究员张鹏远告诉《国际金融报》记者,一方面,成交额萎缩至近期地量,表明市场恐慌性抛盘已基本枯竭,空头力量减弱,市场进入短期多空平衡状态。另一方面,资金并未全面进攻,而是集中流入基础化工、石油、煤炭等板块,反映出较为鲜明的避险特征。

鸿涵投资首席投资官呼振翼告诉记者,A股成交萎缩说明抛压和进场资金均显不足,板块轮动特征明显。短期市场上行有赖于成交放大,同时要有核心行业推动,科技、有色具备进攻属性,如果是防御性行业持续占优,市场仍存下探风险。短期市场调整幅度已较为充分,多数行业有20%以上的调整,3800点是具备支撑价值的关键点位,市场仍有反弹空间,4000点可作为强弱分水岭,一季报表现突出的大宗商品、半导体具备反弹弹性。

黑崎资本首席战略官陈兴文向记者直言,“指数温吞、个股热闹”的格局,恰恰说明市场正在经历一场静默式筹码交换。从交易量维度审视,缩量本身并非洪水猛兽,但需要警惕三重隐忧:首先是流动性陷阱,当成交额持续低于1.5万亿元阈值且北向资金未能回流时,存量博弈极易演变为多杀多;其次是情绪衰减信号,清明节前资金避险需求叠加假期消息面混沌,投资者观望情绪升温的心态透过量能暴露无遗;最后是变盘窗口临近,4月8日关键节点前后,外部地缘局势与内部政策预期将形成共振,若届时量能仍无法有效放大,3850点支撑将面临考验。

重点关注三大风险

结合当前市场影响因素及量价关系综合分析,张鹏远提醒投资者,后续需重点关注三大风险:一是无量反弹极易演变成诱多行情,市场存在冲高回落风险;二是存量博弈格局下,板块轮动节奏加快的风险;三是地缘政治扰动及4月业绩披露期业绩爆雷的风险。

“随着一季度宏观经济数据与上市公司年报、一季报陆续披露,市场将逐步进入基本面验证阶段,短期风险偏好或维持谨慎。”张鹏远预计,从宏观环境看,国内经济景气度边际有所改善,但需求修复仍需时间;海外方面,通胀与地缘政治不确定性仍可能对全球流动性预期形成扰动。在此背景下,A股市场短期或延续震荡格局,结构性机会仍是核心主线。配置上,可关注基本面确定性较高、估值处于合理区间的优质资产,同时布局政策支持方向及产业景气度回升带来的结构性投资机会。

“市场或继续震荡分化的结构性行情,中观景气与估值安全边际将更加重要。”名禹资产认为,美以伊冲突持续时间超市场预期,美国军事集结仍在推进,冲突是否大规模升级尚不明朗;霍尔木兹海峡持续阻塞,全球能源供给冲击与供应链扰动加剧;滞胀预期升温,美债利率或继续上行,市场风险偏好受到影响;美元强势背景下,人民币升值节奏有所放缓。

磨底期如何布局

投资者如何做好仓位管理?板块布局上哪些方向值得关注?

星石投资首席策略投资官方磊向记者分析,短期来看,由于中东局势尚未明朗,全球风险偏好下行仍将对国内股市形成扰动,市场仍处于高波动阶段。中长期看,相较海外不确定性,中国资产的投资性价比与吸引力持续提升,A股市场存在估值重估与盈利修复带来的投资机会。一方面,目前部分行业股价已较为充分地反映了高油价与全球流动性趋紧的影响,板块估值回落至低位,具备中长期配置价值。另一方面,当前泛科技领域仍维持较高景气度,部分传统领域有望受益于国内价格修复,盈利改善或将成为后续投资主线。

“中东局势的‘最后期限’叙事与美联储降息预期的反复,将持续扰动风险资产定价。短期来看,A股大概率维持‘先探底后震荡’的磨底格局。”陈兴文认为,配置上可关注“通胀受益资产”,在全球新旧周期切换、地缘冲突与AI资本开支共振的背景下,原油、铜铝、稀土、煤炭等硬资源具备穿越市场波动的战略价值,尤其在美国金属战略库存处于历史低位的背景下,工业品的补库存需求有望被激活。此外,科技自主链条(半导体、算力基建)与出海制造业(机械、化工、电力设备)仍是进攻利器,但需等待估值消化后的更佳入场时机,而高股息央国企与消费龙头则可作为投资组合的“安全垫”。

“整体来看,中东冲突仍有可能升级,A股或延续震荡分化走势,受冲击幅度或将小于海外市场,市场风格整体或偏向低估值防御。”名禹资产建议,关注海外地缘冲突升温催化下的资源品涨价主线,如油气、新能源相关板块;具备防御属性的银行,偏内需的服务消费、食品饮料,以及产业景气度较高的光通信、创新药。业绩确定性较强的AI硬件软件、先进制造、军工等方向,在市场风险偏好稳定后也有望迎来修复行情。