2月3日,A股走出“V型”行情,但量能微缩至2.67万亿元。市场赚钱效应较好,4856只个股收红,军工、机械设备、电力设备等科技板块,以及有色、钢铁、化工等资源板块出现明显反弹。

受访人士表示,情绪修复带动指数反弹,但节前避险情绪依然存在,市场对反弹的持续性存有疑虑。短期内市场可能出现反复,大概率进入止跌震荡整理阶段。建议投资者以逢高减仓为主,规避短期回调风险。

科技、资源股大反弹

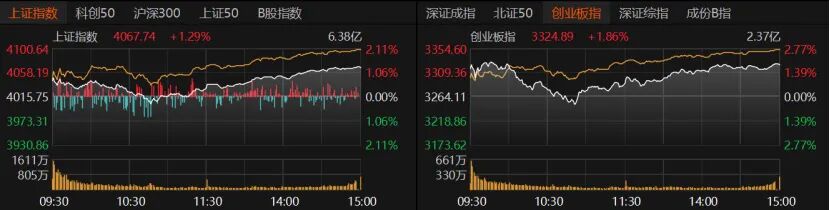

指数表现上,沪指收涨1.29%报4067.74点,创业板指收涨1.86%报3324.89点,深证成指收涨2.19%。科创50、沪深300、上证50涨幅均超过1%,北证50涨逾3%。

交易量能微缩411.4亿元,沪深京三市日成交额为2.67万亿元。截至2月2日,三市两融余额为2.71万亿元。

盘面上,科技股和资源股重返主场,专用设备、航空航天、光电子器件、化肥农药、HIT电池均大涨。但中特估、银行、石油天然气、AI芯片表现不佳。

31个申万一级行业中,除了银行微跌,其余均收红,其中24个板块涨幅超过1%。综合板块收涨5.63%,东阳光涨停;国防军工板块涨逾4%,泰豪科技、派克新材、航发控制、航天发展涨停;有色金属、钢铁、基础化工等资源股也表现不错。

机械设备板块表现抢眼,11只相关个股涨停,其中罗博特科“20cm”涨停,杰普特、燕麦科技、春晖智控均大涨。巨力索具、冰轮环境、江顺科技等股票也涨停。

电力设备板块掀起涨停潮,16只个股涨停,泽润新能、帝科股份、奥特维、海优新材“20cm”涨停。

有色金属板块今日反弹,晓程科技收涨18.67%报64.91元/股,东方钽业、湖南黄金涨停。

格上基金研究员毕梦姌告诉《国际金融报》记者,今日军工、机械设备、有色等板块大幅反弹,背后离不开政策利好与行业景气度的双重驱动:国家推进的“大规模设备更新”政策为机械设备行业提供了需求指引,而全球流动性宽松预期与地缘局势不确定性也为有色等资源板块提供了支撑。这些高景气赛道的反弹进一步带动了市场人气回升。

黑崎资本首席战略官陈兴文分析道,军工、机械设备等科技股反弹,源于订单回补预期与AI+制造产业升级的双重催化;有色等资源股走强,则受益于全球再通胀交易与国内基建投资前置。但当前反弹多为估值修复而非业绩兑现,机械设备板块的机构持仓已处历史高位,军工订单回款周期拉长压制现金流,资源股更是受困于海外定价权缺失与库存周期高位。

今日市场赚钱效应较好,共计4856只个股收红,83只涨停;532只收跌,跌停股22只。天孚通信收涨13.21%报270元/股,信维通信收涨13.12%报89.47元/股,紫金矿业涨逾6%报38.81元/股。但寒武纪-U跌逾9%报1128元/股,新易盛跌逾2%。

资金避险情绪仍在

如何理解今日的大幅反弹?

“虽然情绪修复带动指数反弹,但节前避险情绪依然存在,增量资金并未大规模入场。这表明部分资金仍处于观望状态,对反弹持续性存有疑虑。”排排网财富研究总监刘有华向《国际金融报》记者分析,此次反弹是短期情绪修复与资金谨慎博弈的结果,量能微缩清晰地反映了市场的谨慎心态。从市场驱动因素看,第一,前一日指数大跌后,关键点位支撑有效,恐慌盘基本出清,吸引抄底资金入场。第二,权重板块企稳提供基础,商业航天、AI应用等活跃题材有效带动市场人气。第三,市场在超跌后本身也存在自然修复需求。

毕梦姌也认为,今日上涨是前期回调后的技术性修复。近期A股市场经历阶段性震荡回调,部分指数和板块已回落至合理估值区间,短期下跌动能逐步释放,叠加市场对“春节躁动”行情的预期,抄底资金趁机入场,推动指数反弹,这也是V型反转最直接的触发因素。

“量能微缩的背后反映的是市场资金的谨慎心态,也是当前反弹行情的核心隐忧。”毕梦姌继续分析,这一现象背后,一方面是春节临近,部分主力资金出于避险考虑,选择持币过节,并未大规模进场,导致市场增量资金不足、反弹动力受限;另一方面,前期市场震荡回调后,投资者信心尚未完全恢复,多数资金处于观望状态,既不愿盲目追高,也不敢轻易抄底,使得量能难以有效放大。

陈兴文告诉记者,今日“缩量反弹”本质上反映了节前特殊时间窗口下的博弈特征,即空头抛压衰竭与多头试探性回补的短暂平衡,并非趋势性反转确立。内外需求双弱格局下,市场选择以缩量方式完成技术性修复,恰恰说明增量资金入场意愿审慎,反弹逻辑更多依托于政策预期托底(如央行逆回购净投放、消费刺激政策加码)与超跌品种估值修复,而非基本面强劲驱动。

富荣基金认为,近期A股市场整体呈现弱势震荡格局,盘面结构性特征显著。其中,有色及贵金属板块在股价高位区间大幅波动,成长板块则延续高位区间震荡,资金分歧有所加剧。在当前大宗商品与股票市场已计价较高乐观预期的背景下,新任美联储主席的政策倾向为全球宏观流动性环境增添了不确定性,上周五晚商品市场的大跌也反应了当下市场的“脆弱性”。

短期震荡整理

近期市场波动较大,今日反弹后,A股将何去何从?

“指数层面以震荡向上为主,板块间分化和轮动仍将是市场主要特征。”刘有华预计,在政策持续托底、流动性维持合理充裕的背景下,A股整体运行重心有望保持稳定,市场韧性仍在。随着基本面逐步修复,行情驱动因素将由情绪与估值切换至盈利和景气度变化,结构性机会有望延续。

“价涨量缩的反转,往往意味着反弹的持续性有待考验,短期内市场仍可能出现反复,难以形成单边上涨行情,更多是阶段性的试探性反弹。”毕梦姌也表示,结合历史规律、资金动向与市场环境,春节前A股市场大概率将呈现震荡偏强、结构性分化的走势,既不会出现单边大涨,也难以出现深度回调。

“短期市场大概率进入止跌震荡整理阶段,之后市场有望逐步企稳回升,开启新一轮行情。”格林基金判断市场调整空间相对有限。从点位来看,上证指数已临近4000点整数关口,该位置具备较强的技术支撑;从资金面来看,年初以来各大指数收益率基本回吐至零,获利盘兑现压力已得到充分释放,后续抛压将显著减小。同时,当前市场牛市基础未发生根本改变,投资者对慢牛格局的共识依然较强。

陈兴文认为,节后行情核心变量在于两会政策落地强度与中美博弈演进。若稳增长政策超预期,则春季躁动有望延续;反之则需警惕缩量反弹后的二次探底。

如何持仓布局

临近春节,投资者在持仓布局上应注意哪些风险?

“外部宏观因素的扰动给市场短期带来压力,但考虑到国内通胀温和、政策空间充足,叠加以‘稳’为主的资本市场基调未变,A股市场下行压力整体可控。”富荣基金分析道,在行业配置上,建议围绕两大方向布局:一是成长主线,聚焦AI算力与应用、半导体等产业趋势明确、景气度上行的领域;二是关注受益于反内卷政策推动的板块,如新能源。

在持仓策略上,陈兴文建议,宜采取“攻守兼备”的结构性应对:对于深度回调、估值合理的科技成长(如机器人、低空经济)可逢低布局,但需严格控制仓位;对于周期属性突出的资源股,建议逢高减仓锁定利润,转而配置高股息红利(电力、银行)作为底仓防御。整体仓位建议维持五至六成,预留现金应对节后不确定性,切忌在量能未有效放大前盲目抄底满仓。

毕梦姌提醒称,对于军工板块,不建议追高,可逢低轻仓布局优质龙头;对于有色板块,短期可持有、逢高减仓,长期可逢低布局、区别对待细分领域,重点关注估值合理、业绩确定性高的龙头个股;机械设备板块内部分化明显,部分细分领域已出现估值偏高迹象,且短期反弹后量能未能同步放大,反弹动力可能逐步减弱,持仓以逢高减仓为主、规避短期回调风险,长期可关注细分龙头。

“随着相关不确定性逐渐落地,市场情绪有望逐步修复,预计短期内将迎来企稳并展开反弹。”陶山私募投资总监张春兵向记者分析,A股市场波动显著加剧,市场风险偏好明显受到压制。波动背后的主要诱因可能来自两方面:一是伊朗地缘政治风险缓和,市场对国际局势的担忧有所减退;二是随着特朗普政策调整阶段逐步明朗,市场预期其政策不确定性高峰或已过去。此外,新任美联储主席表态支持强势美元,也增强了市场对美元走势止跌回稳的预期。