近年来,医疗器械行业利好政策频出。

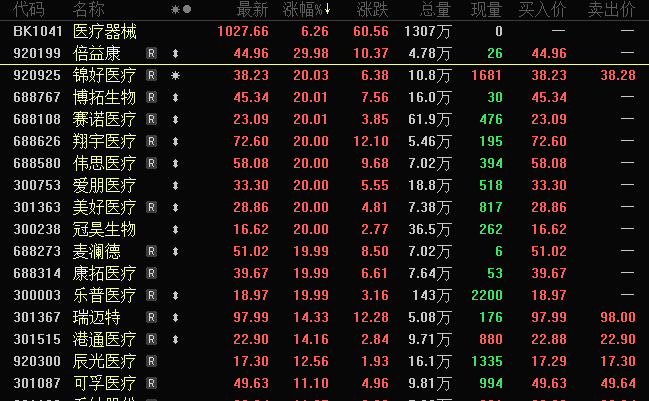

1月5日,A股医疗器械板块集体上涨,行业指数大涨5.64%,概念股中博拓生物、赛诺医疗、冠昊生物等11股“20cm”涨停,新华医疗涨停,锦好医疗、瑞迈特、港通医疗、可孚医疗等7股涨幅超过10%,超过60亿主力资金净流入医疗器械板块。

医疗器械分类目录调整

近日,国家药品监督管理局发布公告,对《医疗器械分类目录》中31类医疗器械的管理类别等内容进行调整,并明确了注册备案衔接的实施要求。

从公告内容上来看,调整后对医疗器械的分类标准更加细化,添加多种创新医疗器械。例如闭合夹中添加“可降解镁金属闭合夹”,针对运动损伤软组织修复的细分领域新增“肌腱修复补片”和“可吸收肩袖修复隔离膜”、耳内假体中新增“中耳通气管”等品类。

此外,文件还根据技术发展和监管需求动态调整分类目录,高风险产品需满足更严格的注册要求,如隔离透声膜(无菌产品)由I类调整至Ⅱ类。对于部分技术成熟、风险较低的中低端产品简化管理,如手动轮椅车由Ⅱ类调整至I类,避免低风险产品因过度监管导致的市场扭曲。

近年来,医疗器械行业利好政策频出。2025年8月,国家药监局发布《优化全生命周期监管支持高端医疗器械创新发展有关举措》,通过优化特殊审批程序、密切跟进产业发展、推进监管科学研究等方面促进行业发展。2025年12月,国家药监局发布了《优先审批高端医疗器械目录(2025版)》,对植入式脑机接口医疗器械、医用电子加速器、超高场磁共振成像设备等高端医疗器械产品优先审批,缩短注册周期,加快上市进程。

国产医疗器械有望加速出海

在我国政策支持与市场需求的共同驱动下,医疗器械行业正蓬勃发展,呈现出行业整合及并购重组凸显、市场集中度提升、研发投入持续加码、产品多元化与智能化等发展趋势。在此背景下头部企业逐步开始将目光投向全球市场,通过持续的技术创新与深入的本土化运营,积极突破海外市场壁垒,不断强化自身核心竞争力,以实现在全球市场份额的持续扩张。

我国医疗器械出口规模持续增长。中国医药保健品进出口商会统计数据显示,2025年上半年,我国医疗器械出口总额为241.0亿美元,相较2024年同期的229.8亿美元,增长5%。其中,医院诊断与治疗类产品、一次性耗材类产品出口额增长明显,同比增速分别为8.2%、8%。

世纪证券认为,医疗器械领域在经历了广泛且深入的集中采购之后,国产器械厂商在国内获取了较好的市场份额,产业进一步向龙头企业集中,后续有望受益于规模效应和出口政策带来的双重红利,打造器械高水平产品出海的路径。医疗器械有望复刻国内药企路径,以集采推动创新提升全球竞争力,打造世界级医疗器械企业,建议关注医疗器械领域龙头的转型进展。

超七成医疗器械公司境外收入增长

据证券时报·数据宝统计,A股中医疗器械板块上市公司共有133家。从境外业务收入情况来看,92家披露了2025年上半年境外业务收入情况,其中超七成公司实现同比增长。6股2025年上半年境外业务收入超过10亿元,迈瑞医疗、蓝帆医疗、奥美医疗居前,分别为83.32亿元、22亿元、14.03亿元。

迈瑞医疗财报显示,公司2014年以来境外业务收入实现持续增长,由2014年的26.15亿元增长至2024年的164.34亿元。公司在投资者互动平台上表示,2025年上半年公司国际收入占公司整体收入的比重进一步提升至约50%,随着持续深入的本地化平台建设,未来几年国际收入占整体的比重有望不断提升。

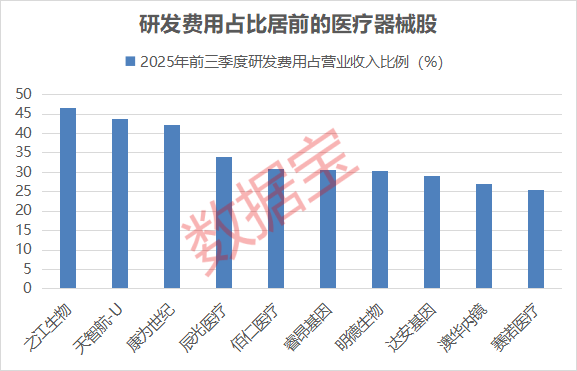

数据显示,医疗器械股普遍注重研发投入,根据2025年三季报,67家公司研发费用占营业收入比例超过20%,超过总数的一半。之江生物、天智航-U、康为世纪居前,研发费用占营业收入比例超过40%。

之江生物在投资者互动平台上表示,公司持续夯实内源性技术实力,以纳米磁珠、膜材料等上游核心原材料为突破口,在膜技术、类器官芯片、微流控分子POCT等前沿方向取得显著进展。

声明:数据宝所有资讯内容不构成投资建议,股市有风险,投资需谨慎。

校对:陶谦