证券时报官方微信公众号

扫描上方二维码关注微信公众号

证券时报官方新闻客户端

扫描上方二维码下载客户端

.png)

一家知名上市酒企突然暴雷。

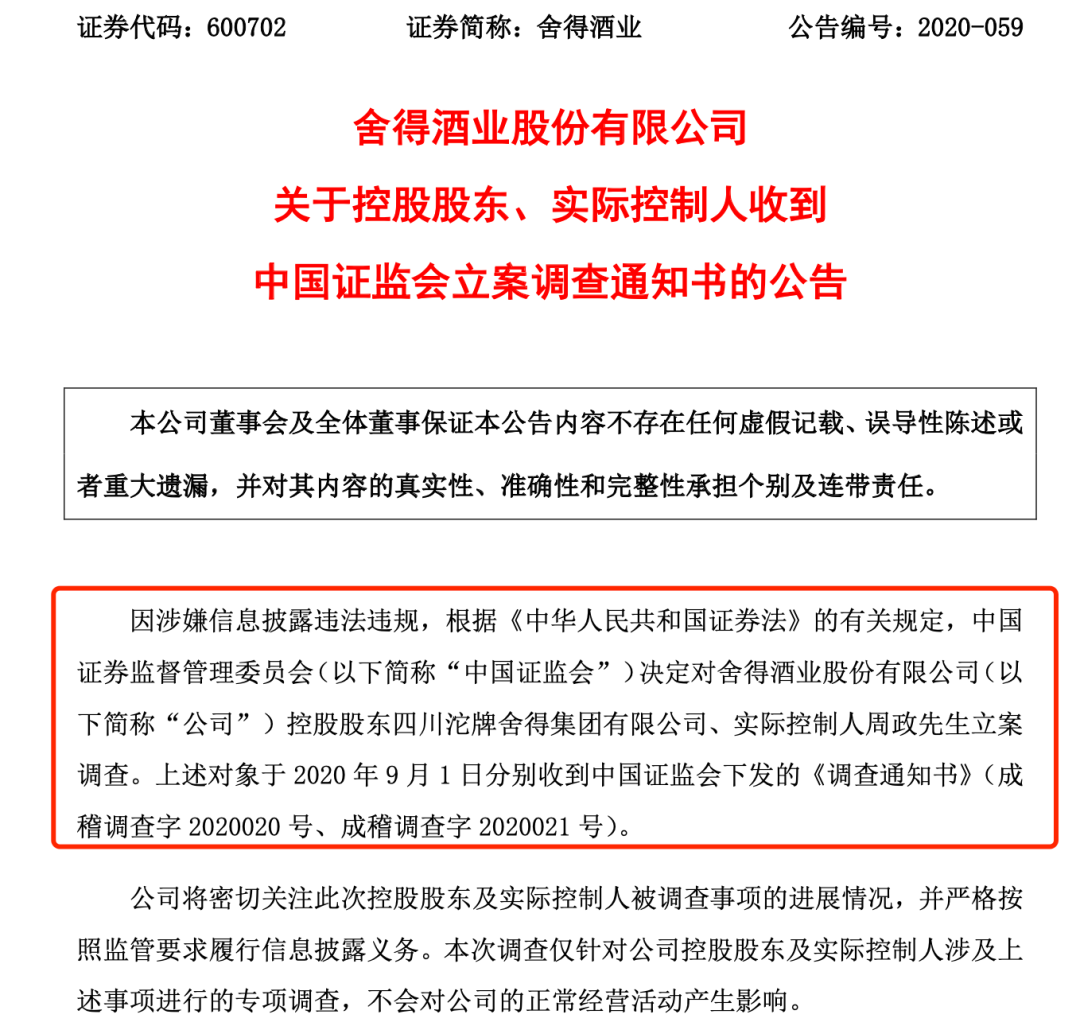

9月1日晚间,舍得酒业(600702)发布公告称,公司控股股东四川沱牌舍得集团有限公司、实际控制人周政收到证监会立案调查通知书。

受此消息影响,舍得酒业今日(9月2日)股价一度重挫逾6%,截至收盘,报收37.40元/股,大跌4.83%,总市值为125.90亿元。截至2020年6月30日,舍得酒业股东达51868户。

舍得酒业为何被查?

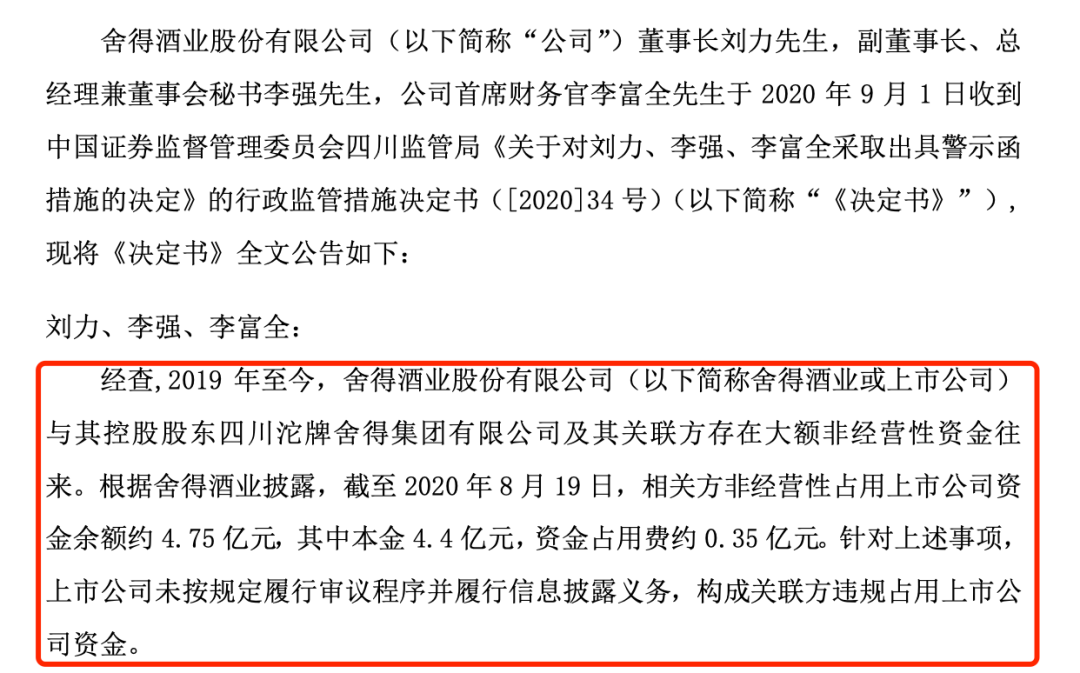

就在收到证监会立案调查通知书之际,舍得酒业董事长刘力,副董事长、总经理兼董事会秘书李强、首席财务官李富全也收到四川证监局的行政监管措施决定书。

四川证监局介绍,经查,2019年至今,舍得酒业与沱牌舍得集团及关联方存在大额非经营性资金往来。

据舍得酒业披露,截至2020年8月19日,相关方非经营性占用上市公司资金余额约4.75亿元,其中本金4.4亿元,资金占用费约0.35亿元。针对上述事项,上市公司未按规定履行审议程序并履行信息披露义务,构成关联分违规占用上市公司资金。

值得一提的是,8月19日晚,舍得酒业曾发布公告称,经自查发现,公司间接控股股东天洋控股与关联方存在通过蓬山酒业非经营性占用公司资金的情形。

公告显示,天洋控股与关联方通过蓬山酒业对舍得酒业形成的关联方非经营性占用资金,天洋控股需通过蓬山酒业应还舍得营销公司资金约18.5亿元,目前已还款约13.77亿元,待还资金合计约4.75亿元。

舍得酒业方面也曾表示,公司董事会和管理层第一时间与蓬山酒业及舍得营销公司进行沟通,督促制定切实可行的还款方案,尽快归还占用资金。

天洋控股承诺将于2020年9月19日前,将前述欠款及相应资金占用费全部归还舍得营销公司。

实际上,为了尽早拿回资金,8月12日,舍得营销公司还提起诉讼,要求法院对天洋控股持有的四川沱牌舍得集团有限公司70%的股权予以冻结。

实控人与上市公司“矛盾”已久

值得注意的是,舍得酒业实控人与舍得酒业的“矛盾”并非现在才曝光。

公开资料显示,天洋控股创立于1993年,主营业务为房地产。

2015年天洋控股参与了沱牌舍得集团改制,以38亿元收购沱牌舍得集团,目前持有后者70%股权。

2019年11月,沱牌舍得集团及其子公司就已经对天洋控股及相关人员起诉,并申请对天洋集团持有的沱牌舍得集团70%股权和相关人员财产采取诉讼保全措施。

原因是,天洋控股因业务需要与沱牌舍得集团的资金往来未能及时归还。

2019年12月4日,舍得酒业发布公告称,已与天洋控股达成共识,天洋控股将在9个月内分期偿还沱牌舍得集团的欠款及利息。但如今9个月期限已过,天洋控股仍未能归还全部欠款。

如今,上市公司方面也发现了和天洋控股之间的资金纠纷。

近日,舍得酒业披露2020年半年报,其投资活动产生的现金流量净额为-4.95亿元,同比下滑475.92%,主要系本期支付关联方四川省蓬溪县蓬山酒业有限公司资金拆借款增加所致。

与此同时,舍得酒业在公告中坦言,若天洋控股及其关联方不能按时归还非经营性占用的资金及利息,公司股票可能存在被实施“其他风险警示”的风险。

舍得酒业股价年内仅涨24%

舍得酒业被称为“六朵金花”之一,拥有“沱牌”、“舍得”两大中国驰名白酒品牌。据披露,沱牌曲酒系列累计销售超过50亿瓶。

2020年8月,世界品牌实验室发布的《中国500最具价值品牌》显示,“舍得”品牌价值为560.36亿元,“沱牌”品牌价值为452.68亿元,双品牌价值超过1000亿元。

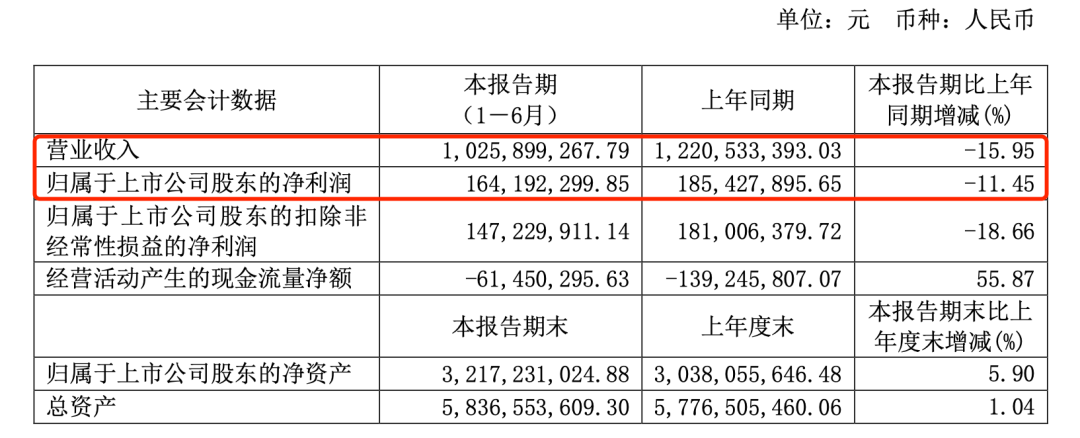

上半年,舍得酒业录得营收10.26亿元,归母净利润1.64亿元,两者双双下滑。

舍得酒业解释称,主要原因在于,上半年,白酒行业一方面面临着中高端白酒阶段性去库存及竞争更加激烈的问题,另一方面,由于疫情持续影响,宴席、商务应酬等消费场景减少,导致中高端白酒的终端动销减弱。

若从业绩体量来看,舍得酒业上半年净利润超过了水井坊(1.03亿元),接近酒鬼酒(1.85亿元)。但二级市场方面却差强人意。

在刚刚披露中报后,舍得酒业于8月28日录得近2年来首次涨停,而9月1日该股的成交数量为2015年12月以来的最高纪录。但今年以来,舍得酒业股价累计仅上涨24.62%,大幅低于同行业上市公司。

以酒鬼酒为例,该公司今年以来二级市场表现强劲,年内已大涨146%,位居白酒板块之首。水井坊年内涨幅也达到了43%。

由于股价表现一般,舍得酒业的总市值规模也一直维持在100亿元左右规模,同样大幅低于水井坊的354.78亿元和酒鬼酒的285.94亿元。

白酒指数再创新高!分析师罕见唱空

众所周知,今年白酒板块指数表现一骑绝尘。

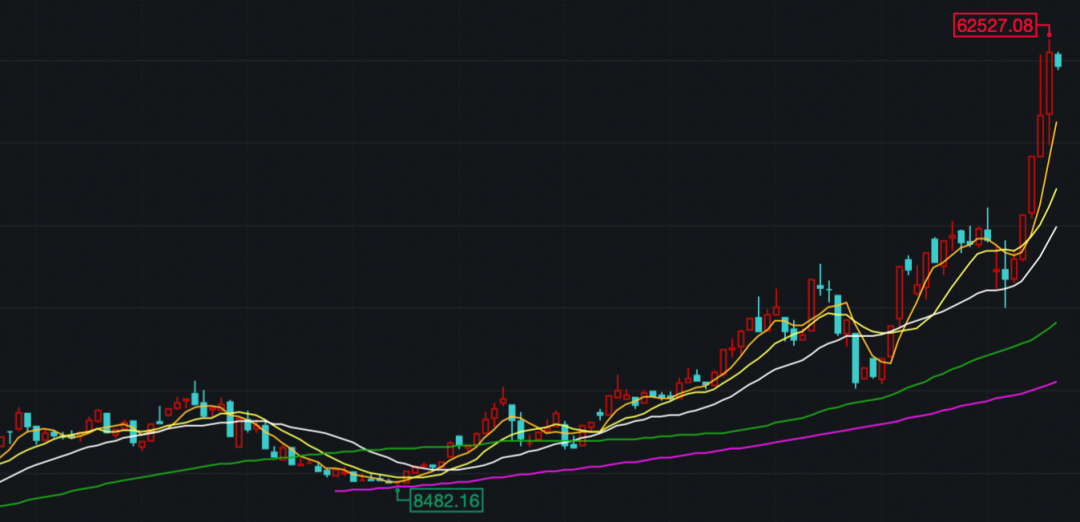

今年8月,wind白酒指数(884705)再度创下62527.08点的新高,这一数值较2014年6月的低点(8482.16点)暴涨6.37倍。今年以来,该指数也已经大涨49.8%。

在资金的持续推动下,白酒板块诞生了诸多大牛股。近日,贵州茅台股价一度突破1800元,半年来市值飙升万亿元,成为A股最昂贵的股票。

不过,对于下半年白酒板块的投资机会,机构之间却开始出现分歧。

近日,银河证券研究院策略周报却罕见宣布:“我们不对当下创纪录的消费股再唱赞歌,因为创纪录估值意味着未来投资回报率下降”。

而银河证券此前曾因预测“沪指2008年将跌到3500点”而名噪一时。

但大部分的券商仍看好下半年白酒消费股的投资机会。

其中开源证券食品饮料团队表示,主要考虑到:一是中秋节白酒大概率旺销;二是酒厂内部积极性高,消费拉动、需求拓展力度环比上半年加大;三是渠道库存处于低位,名酒企业渠道秩序管理有进一步提升。展望2021 年,低基数背景下白酒业绩弹性较大,对应2021 年估值仍处在合理范围内,建议积极配置,布局下半年估值切换。

而东北证券研报分析也认为,白酒动销库存恢复,长期向好趋势不改。当前板块估值虽然有所上升,但对应行业格局优化,集中度提升具备其合理性,长期来看,产业向好,强者恒强,趋势不改,无惧调整。

声明:证券时报力求信息真实、准确,文章提及内容仅供参考,不构成实质性投资建议,据此操作风险自担。

.gif) 证券时报APP

证券时报APP

.gif) 微信公众号

微信公众号