被称为“史上最难集采”的种植牙集采开标已有八个月,在全国各地落地也已将近半年。种植牙集采落地后,曾经种一颗牙要花费上万元、种一口牙的花费堪比一台豪车的现象成为历史。

相关数据显示,今年第二季度,行业种植量实现放量增长,但进口品牌占主导的地位仍然未能被撼动。9月19日下午,《每日经济新闻》记者随机咨询了深圳多家民营口腔医疗机构,这些机构均首推进口品牌的种植体。

与其他药品和耗材不同,80%的种植牙手术集中在民营医疗机构,而不是在公立医疗机构。市场期待,随着种植牙渗透率逐步提升,龙头口腔连锁机构能够实现以价换量。而从口腔机构上市公司披露的2023年半年报来看,各口腔机构业绩也出现了分化,口腔医疗市场格局有望被重塑。

种植量大幅增长,国产品牌认可度有待提高

去年底,吴倩(化名)的丈夫因为蛀牙严重,在深圳某三甲医院拔了两颗牙,养了一段时间牙床后,吴倩丈夫决定去种牙。但医生告诉他们,马上就要进行种植牙集采了,可以等集采后再种牙,这样费用会便宜不少。

今年1月,由国家医保局指导、四川省医保局牵头开展的口腔种植体系统省际联盟集采在成都开标。此次集采共有55家企业参与,其中39家中选,中选产品平均中选价格降至900余元,与集采前中位采购价相比,平均降幅55%。此外,本次集采汇聚全国近1.8万家医疗机构的需求量,达287万套种植体系统,约占国内年种植牙数量(400万颗)的72%,预计每年可节约患者费用40亿元左右。

4月以来,全国多地种植牙集采政策陆续落地。7月,吴倩丈夫到此前拔牙的三甲医院,医生推荐了韩国和德国两个品牌的种植体,称这两个品牌的种植体使用量较大。尽管医院也有国产品牌的种植体,但吴倩丈夫最终选择了德国品牌。加上其他费用,种一颗牙花了8000多元。

口腔种植的费用大致可以分为种植体、牙冠和医疗服务3个部分。去年9月,国家医保局发布《关于开展口腔种植医疗服务收费和耗材价格专项治理的通知》,明确提出三级公立医院单颗常规种植的医疗服务价格全流程调控目标为4500元。在吴倩丈夫种牙的这家医院,当时的单颗常规种植牙医疗服务价格为5100多元。

据华福证券测算,种植牙集采前,2020年,国内种植平均价格约为10616元/颗;集采后,国内种植平均价格约为5867元,种植价格平均降幅约为45%。华福证券推测,今年第二季度,行业种植量实现快速增长,预计行业种植量增速为45%。通策医疗(SH600763)也表示,上半年公司种植牙颗数为23500颗,同比增长33.8%,集采落地后种植牙增速有明显提升。

不过,大幅增长的种植量或仍主要由进口品牌贡献。前述华福证券研报指出,今年第二季度,主要进口品牌士卓曼、诺保科、登士柏、登腾中国区种植量增速分别高达128%、91%、123%、39%,进口品牌仍然增长强劲。

9月19日下午,记者以消费者身份随机咨询了深圳几家民营连锁口腔机构,其均表示医院没有国产品牌的种植体。一家医院的工作人员表示,进口品牌的种植体比较成熟、稳定性较好。另一家医院的工作人员则表示,国产品牌种植体的质量和维护时间不如进口品牌。

业绩分化明显,口腔医疗市场格局有望重塑

在国内种植牙市场中,80%以上的市场份额由民营口腔医疗机构占据,头部口腔医疗机构已经实现连锁化扩张,但顺利登陆资本市场的企业并不多,行业集中度仍然较低。据记者不完全统计,口腔医疗板块A股上市公司主要有通策医疗、皓宸医疗(SZ002622),港股上市公司主要有美皓集团(HK01947)、瑞尔集团(HK06639),此外还有恒伦口腔(873705,NQ)、可恩口腔(830938,NQ)、蓝天口腔(873101,NQ)、华齿口腔(873311,NQ)、华美牙科(833269,NQ)等新三板挂牌企业。

从业绩来看,今年上半年,口腔医疗上市公司普遍实现增长,但板块内部业绩出现分化,中小型口腔医院业绩增速普遍高于头部口腔医院。

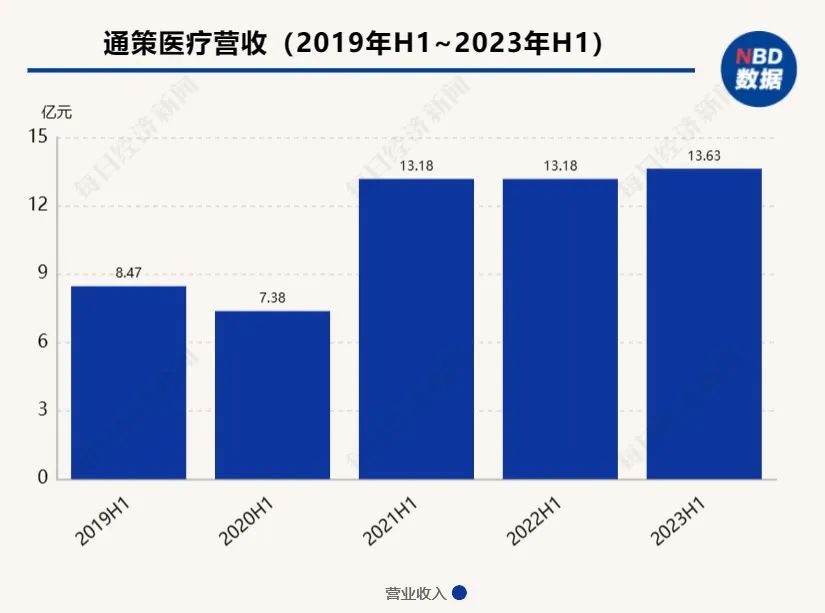

今年上半年,口腔医疗龙头企业通策医疗营收为13.63亿元,同比增长3.38%,归母净利润为3.04亿元,同比增长2.99%。公司表示,种植牙带来的修复和综合都有非常显著的增长,现在反而是正畸等美学消费拖了后腿,集采对半年报毛利润基本没有影响。公司披露,上半年集采类种植牙单价在6000元左右,部分需要额外支付骨膜、复杂治疗服务费等;非集采类种植牙因为提供更多医疗服务内容,单价在1.5万元左右。

皓宸医疗上半年实现营收3.14亿元,同比增长48.04%,归母净利润为762万元,同比扭亏为盈。皓宸医疗提到,公司全面调整了种植牙业务的价格体系,与政策要求实现同轨,但目前集采工作实施时间较短,后续实际执行情况及对公司经营业绩的影响目前尚不明确。此外,美皓集团上半年营收和利润均则出现了大幅下滑,公司提到,种植牙科产生的收益减少,主要是种植牙集采政策所致。

在新三板挂牌的口腔机构规模较小,但上半年业绩实现了大幅增长。其中,恒伦口腔上半年营收和归母净利润分别同比上涨13.06%、328.27%;可恩口腔上半年营收和归母净利润分别同比上涨31.14%、78.74%;蓝天口腔上半年营收和归母净利润分别同比上涨27.78%、38.92%。

华福证券分析称,中端口腔机构在集采前种植定价并不高,集采降价对其价格体系并未产生太大影响,且这类机构在营销和引流上更具灵活性;而高端口腔机构由于原有定价水平较高,集采后价格降幅较大,未能有效实现以价换量。

在集采的全面推进下,种植牙渗透率有望逐步提升,对民营口腔医疗机构来说,能否实现“以价换量”将成为左右业绩的关键。通策医疗也表示,种植牙集采是对全体国民做了一次持续2年的种植牙普及教育,客观上让更多人有种植需求,预计会在2023年下半年出现一个爆发点。