光纤板块公司集体报喜!行业龙头预计上半年净利润同比增长711%—914% 。

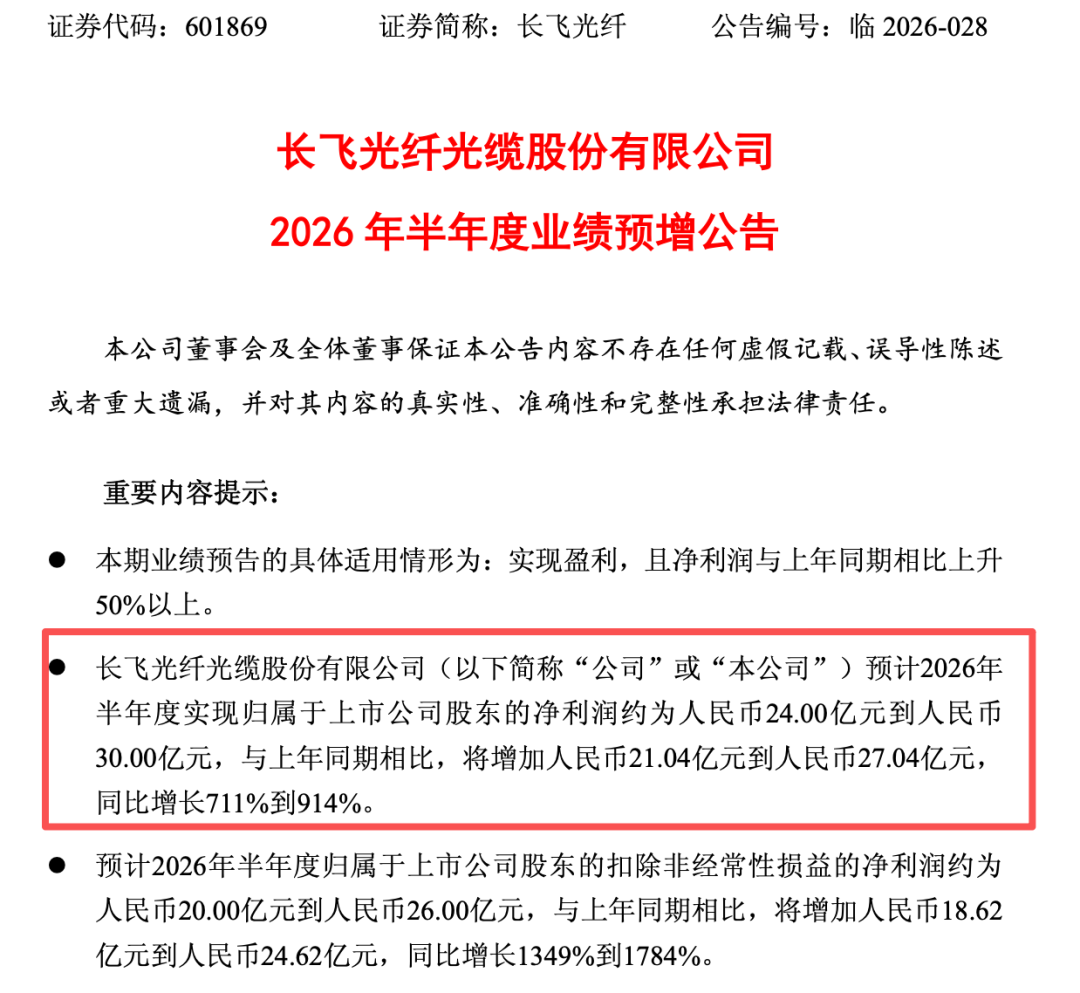

继前一交易日亨通光电预增后,7月14日晚间,长飞光纤(601869)发布2026年半年度业绩预增公告,预计2026年半年度实现归属于上市公司股东的净利润约为24亿元—30亿元,同比增长711%-914%。同时,该公司预计上半年实现归属于上市公司股东的扣非净利润约为20亿元—26亿元,同比增长1349%到1784%。

长飞光纤表示,业绩预增的主要原因为:报告期内,得益于算力数据中心的加速建设,国内外新型光纤光缆产品需求持续增长,行业供需结构不断改善。公司充分利用全球领先的行业地位,紧抓国际市场机遇,大力拓展算力数据中心相关业务,实现了核心客户的拓展、产品结构的优化及盈利能力的提升,公司经营业绩同比增长。

从行业情况来看,在人工智能时代,算力是核心生产力,而全光互联网络则是算力的基础底座。随着算力提升方式从单一芯片运算能力发展向整柜系统升级演进,高质量光互联的重要性持续提升,促进了对新型光纤产品的需求。

瑞银证券在今年6月发布的报告中分析称,全球光纤行业正处于一轮新的超级景气周期起点,最大的变化在于需求来源发生了根本转换。过去70%—80%的光纤需求来自电信运营商,包括FTTH(光纤到户)和5G网络建设,而未来AI数据中心将逐渐成为行业第一大需求来源,瑞银预计到2030年企业和数据中心相关需求占比将超过80%。

“全球光纤需求过去5年的年均增速仅约2%,但随着AI数据中心建设加速,未来几年行业需求增速有望超过30%,而数据中心相关光纤需求甚至可能实现75%以上的复合增长率。”该机构测算显示。

谈及在算力数据中心的布局,长飞光纤在今年一季度业绩会上曾有过详细介绍:面对市场机遇,公司以“Scale Link”为核心理念,全面覆盖智算中心Scale-up、Scale-out、Scale-across三大应用维度,提供全场景光联接产品与解决方案。

其中,公司空芯光纤拥有完全自主知识产权,已实现单根光纤连续传输距离突破91公里,最低衰减系数为0.04dB/km,达到全球领先水平。目前,公司已助力国内三大运营商开通首条商用线路,全球范围内参与13个试验网项目,开通商用线路超万公里。公司已具备批量制备多芯光纤的能力,并联合运营商开通了全国首条加载业务的多芯光纤数据中心线路。公司推出的OM4、OM4 Pro、OM5等中高端多模光纤产品已广泛应用于国内外数据中心,市场份额全球第一。

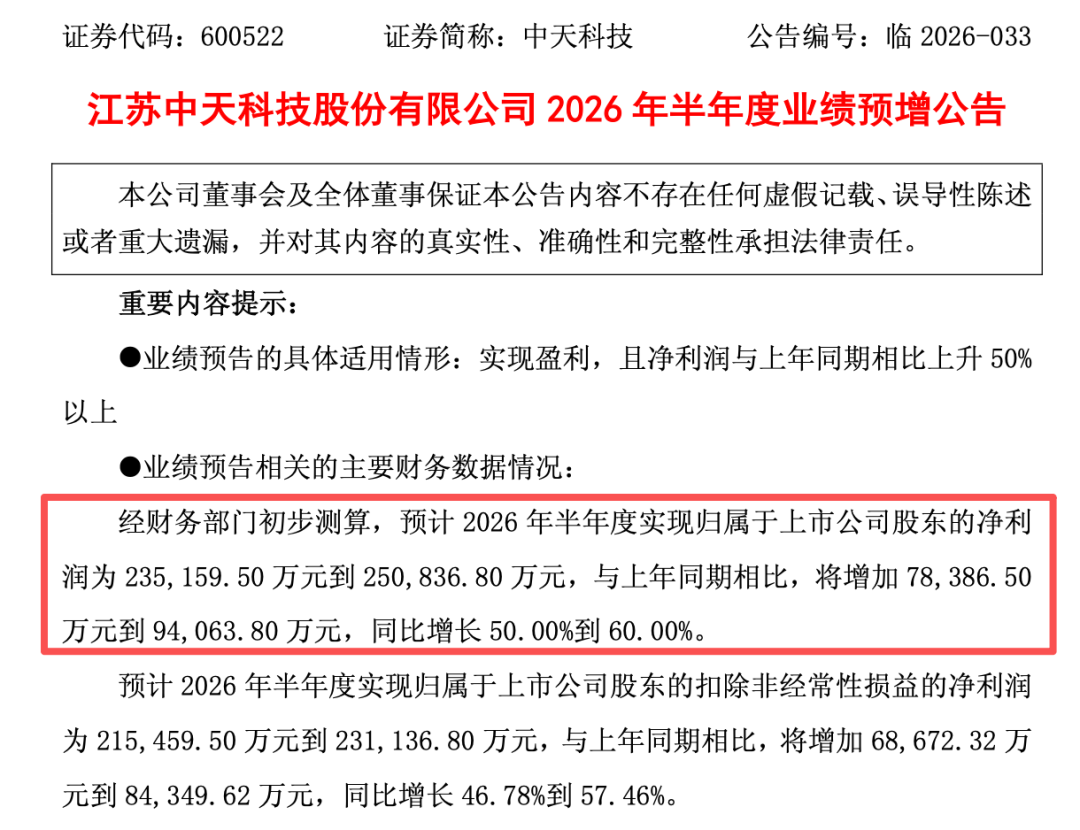

除了长飞光纤,板块内中天科技也于今晚发布预增公告,并预计2026年上半年归属于上市公司股东的净利润23.52亿元—25.08亿元,同比增长50%—60%。公司表示,AI算力与数字新基建加速落地,光纤光缆行业供需格局优化,市场呈现量价齐升态势,带动公司光通信产品盈利能力提升。

此前一天(7月13日晚间),亨通光电则预计2026年半年度归属于上市公司股东的净利润为30.16亿元—35.68亿元,同比增长86.94%—121.20%。报告期内,受益于人工智能的快速发展及数据中心资本开支的持续加大等因素,光通信市场需求增长、价格上涨,带动公司业绩增长。据介绍,公司已构建“光棒—光纤—光缆—光器件”光通信全产业链生态。

据证券时报记者观察,光纤价格的大幅上涨以及行业供需缺口的存在,正推动多家企业启动扩产及切入该赛道。例如,7月10日晚间,烽火通信和领益智造均发布公告。前者拟定增募资不超过29.13亿元用于光纤智能制造等项目,后者拟参与重整富通嘉善,切入光纤通信赛道。

不过,光纤行业扩产潮也引发市场对“周期魔咒”重演的忧虑。多位业内受访人士此前向证券时报记者表示,新增产能落地仍需翻越多重门槛。