证券时报网

唐颖

2026-07-07 22:34

2026年6月8日,亚马逊宣布与康宁达成一项为期多年的数十亿美元协议,采购光纤、光缆及连接解决方案,以支持其全美数据中心扩张。

这已经是半年内,康宁签下的第三份“天量”大单。

2026年1月,Meta宣布与康宁达成一份多年期、金额最高达60亿美元的协议,用于在美国建设最先进的数据中心。2026年5月,英伟达与康宁达成长期合作,总投资上限32亿美元,计划将康宁在美国的光连接制造能力提升10倍、光纤产量提升超50%。

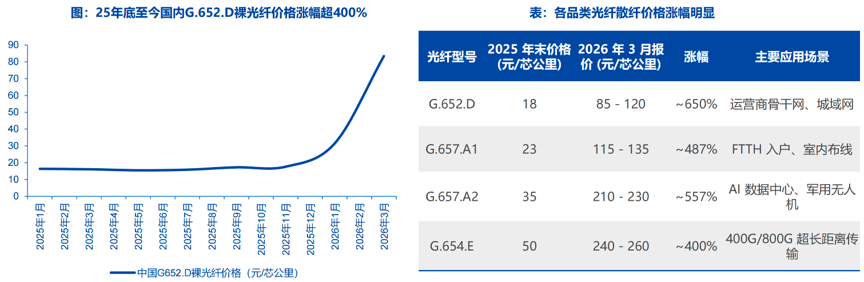

与此同时,G.657.A2光纤的价格从一年前的每芯公里32元飙涨至240元,涨幅达650%。主流G.652.D单模光纤现货价格从2025年初不足20元/芯公里,一路攀升至2026年3月的83.4元/芯公里,累计涨幅超过400%。

资料来源:CRU(英国商品研究所),光纤在线

中国主要光纤制造商的订单已经排到了2027年初。

这不是周期股的短期躁动,而是一场由AI数据中心、无人机、全球算力竞赛共同点燃的——光纤“超级周期”。

01

需求端“三箭齐发”

第一箭:AI数据中心——最强劲的增长引擎。

AI数据中心正在以前所未有的速度吞噬光纤。

CRU数据显示,2025年数据中心光纤光缆需求同比增长约76%。2025年全球数据中心光纤光缆需求约6960万芯公里(同比+75.9%),预计2026年将超过1亿芯公里。到2027年,AI驱动的数据中心内部及数据中心互联(DCI)场景所贡献的光纤需求占比,将从2024年的不足5%大幅提升至35%。

英伟达、Meta、亚马逊纷纷与康宁签署长期协议,本质上是用资本锁定产能——它们在争夺的,不是今天的几根光纤,而是未来三到五年的算力供应链安全。

第二箭:光纤制导无人机——地缘冲突催生的新需求。

根据中国国防报报道,在强电磁干扰环境中,无人机作战效能大打折扣,光纤无人机应运而生。普通光纤无人机飞行距离10至40公里,飞行中需要光纤实时传回高清画面。

仅俄罗斯2026年无人机产量预计就将达到400至500万架,产生大量光纤需求。应用于光纤制导无人机的G.657.A2光纤需求旺盛,海外军事冲突驱动下订单持续增长。

第三箭:运营商集采——国内市场的“压舱石”启动。

2026年5月25日,中国电信正式启动2026-2027年度室外光缆、引入光缆及一级干线光缆等产品的集团级集中资格预审。5月28日,中国移动召开普通光缆产品集中采购技术讨论会。

随着下半年运营商集采项目启动交付,国内光纤供给紧张或将加剧。

02

供给端“扩产难”:一根光纤的“卡脖子”

需求井喷,供给却跟不上——这是本轮光纤涨价最核心的矛盾。

限制一:扩产周期长达2-3年。

日本光纤龙头藤仓在2025年8月公告拟投资450亿日元建设光纤工厂,预计投产年份为2029财年。2026年3月再次公告将投入最多3000亿日元,目标将光纤光缆产能提升至现有产能3倍——即使3000亿日元融资到位,投产也要在2030年前后。

“远水解不了近渴”。

印度HFCL于2026年3月公告投入58亿卢比新建预制棒工厂,年产300至310公吨,预计2029年实现扩产。单条产线从建设到稳定量产通常需要18-24个月。

资料来源:各公司公告

限制二:核心原料被“卡脖子”。

光纤预制棒占光纤生产成本约70%,决定供给上限。生产光棒的上游核心原料包括四氯化硅、四氯化锗、高纯石英材料等。其中,锗是芯层掺杂关键材料。

自2023年8月1日起,中国对锗相关物项实施出口管制。根据商务部、海关总署2026年度《两用物项和技术进出口许可证管理目录》,锗相关物项实行严格许可管理。预计海外依赖中国锗料的光棒厂将面临明显压力,国内光棒/光纤生产在全球市场的集中度有望进一步提升。

与此同时,现货市场在持续验证景气度。

根据CRU最新报告,5月欧洲、印度市场G.652.D光纤价格持续上涨,主要受全球预制棒供应紧张影响。主要应用于数据中心的A1光纤呈现上涨趋势,欧洲、美国G.657.A1现货市场价格(不含税)达到13.4美元和13美元。

日本光纤龙头藤仓社长冈田直树表示,公司正接获几乎所有美国超大规模云服务商的光纤订单,导致面向AI数据中心的光纤产品供需十分紧张。部分客户已同意为公司高端产品支付更高价格。

03

产业链机会:谁在受益这波红利?

我国是光纤生产大国,根据网络电信信息研究院统计,2024年我国的长飞光纤、中天科技、亨通光电、烽火通信在全球光纤光缆市场份额分别位列第二、第三、第四和第六,有充足的竞争实力。

其中长飞光纤是全球稀缺的同时自主掌握PCVD、OVD、VAD三种主流光纤预制棒制备技术的企业。截至2025年底,已在6个海外国家布局8大生产基地,海外业务营收占比达42.7%。2025年全年营收142.52亿元,归母净利润8.14亿元。

中天科技则是全球光电海缆巨头。光缆产品已在欧洲、拉美地区中标,柔性带状光缆已切入北美算力领域。截至2026年一季度,能源网络领域在手订单约308亿元。26Q1营收131亿元(+34.7%),归母净利润9亿元(+46.4%)。

亨通光电已在欧洲、南美、南亚、非洲、东南亚等国家地区布局,积极推动埃及、印尼、印度、墨西哥等海外光通信产业基地产能提升。26Q1归母净利润接近翻倍。

烽火通信隶属中信科旗下光通信领域“国家队”,稳固三大运营商份额基本盘。26Q1营收45亿元(+11.4%)。持续推进空芯光纤、多模光纤等产品创新。

2026年的光纤行业,已经不是那个“卖一根线挣一分钱”的传统周期品了。

AI数据中心的光纤需求,正在将其从“通信基建材料”推向“算力核心物理层供应商”的新定位。英伟达、微软、Meta、亚马逊的数十亿美元订单,已经为这个逻辑写下了最明确的注脚。

藤仓的提价决策、康宁的扩产计划、中国光棒厂的全球供应地位提升——这些都不是短期事件,而是结构性变化的信号。

光纤光缆公司的成长逻辑,正在从传统的周期股逻辑,向“AI算力核心资产”的成长股估值体系切换。而当前,这个切换才刚刚开始。