证券市场信息披露媒体

公众号

电子报

客户端

登录

首页

快讯

要闻

股市

新股

信披+

人民鉴真

港美股

数据

公司

基金

金融

视听

评论

专题

产经

创投

科创板

新三板

投教

ESG

滚动

十四届全国人大四次会议举行第二次全体会议 习近平等出席

奋进“十五五” 实干开新局|2026全国两会特别报道

共筑金融诚信之基 守护消费权益之本

专题丨聚焦美以对伊朗发动联合军事行动

第十七届天马奖公众投票正式启动!

更多

23:30

欧盟:愿推动伊朗局势降温 促各方重返谈判桌

23:24

黎巴嫩议会因冲突升级将任期延长两年

23:23

伊朗认为美以袭击米纳卜小学构成战争罪

23:16

亿航智能与土耳其电信、Argela签署战略合作协议

23:10

伊朗伊斯兰革命卫队称实施“真实承诺4”第32轮打击行动

23:09

法国称准备动用战略燃料储备稳定市场

23:07

国内商品期货夜盘收盘涨跌不一 燃油涨超12%

23:03

魔法原子宣布完成新一轮5亿元融资

22:48

*ST绿康:申请撤销公司股票退市风险警示

22:44

王毅同巴林外交大臣扎耶尼通电话

22:39

水利部安排部署黄河防凌工作

午后,688316、301396等涨停!“龙虾”引爆算力概念

盘后突传重磅利好!“龙虾”引爆涨停潮

见证历史!南向资金爆买

两会热点·一图看懂丨交通运输部、农业农村部、国家体育总局负责人回应热点问题

农业农村部部长韩俊:建议消费者适当减油、增豆、加奶

国家体育总局局长高志丹:将大力整治体育“饭圈”乱象

深夜,全线大跌!美军一直升机基地被“摧毁”

突发!沙特,传出大动作!美国:非必要人员撤离

宁德时代,拟10派69.57元!多只A股,大手笔分红

603268,业绩大增超1000%,申请“摘星脱帽”

公司新闻

|

600355,最新公告,拉响退市警报

全线跳水!刚刚,恐慌指数飙升!美股,突传利空

调整交易限额、涨跌停板 上期所、上期能源多箭齐发

股市一览

|

债市,大跌!中东局势点燃通胀担忧

行业

|

今晚调油价!加一箱油将多花约27元

公司新闻

|

无需部署!腾讯版“小龙虾”正式上线

霍尔木兹海峡大消息!美以曝出重大分歧!油价跳水

要闻

|

2月份CPI、PPI数据出炉,释放什么信号?

最高法:强力惩治“蝇贪蚁腐” 该重判的绝不手软

视频

直播

更多

时报会客厅

投教活动

创投活动

深市科技企业发展持续向好,新质生产力成盈利核心驱动力

03-09 22:32

2025年净利润722亿元!宁德时代动力电池全球市占率突破历史新高

03-09 22:32

两个交易日暴涨277%!山东墨龙紧急降温:原油大涨对公司业绩无实质利好,警惕非理性炒作

03-09 22:32

全国人大代表姚劲波:公司10%员工已“养虾” AI进化速度远快于互联网时代

03-09 22:28

谁在养?怎么养?你能养吗?“AI龙虾”火到全国两会

03-09 21:13

十四届全国人大四次会议第二场“部长通道”集中采访活动

其它直播 03-09 10:50

十四届全国人大四次会议第二次全体会议

其它直播 03-09 09:00

十四届全国人大四次会议外交主题记者会

其它直播 03-08 10:00

更多

两会镜头丨十四届全国人大四次会议举行第二次全体会议

深市科技企业发展持续向好 新质生产力成盈利核心驱动力

特写丨香港楼市的“供低过租”

专访全国人大代表、昆仑新能董事长刘怀平:建议鼓励支持“人工智能+”钢铁能效优化

专访全国人大代表、中国绍兴黄酒集团质量技术部部长李智慧:以酒业为抓手 促进市场消费活力复苏

专访全国人大代表、荣程集团董事会主席张荣华:让AI大模型真正下沉到生产线、质检和物流调度等核心环节

降低购房成本 多地出台购房补贴新政

两会丨清华经管学院党委副书记、长聘副教授刘庆:经济增长目标以区间形式设定,释放宏观经济治理范式转变信号

更多

3月9日重要资讯一览

数据复盘丨96股获主力资金净流入超1亿元 龙虎榜机构抢筹18股

今日50只个股涨停 主要集中在计算机、电力设备等行业

收评:沪指跌0.67%,半导体、券商等板块走低,算力概念逆市爆发

油价暴涨,航空股集体大跌

油气股全线爆发,中国海油盘中涨停

全球市场持续抛售,股债齐跌

午评:沪指跌逾1%,半导体、军工等板块下挫,石油板块逆市活跃

更多

受益核心产品价格飙升 “电解液一哥”去年四季度净赚9.4亿元

兴业银行乌鲁木齐分行警银联动开展“学雷锋”反诈宣传 守护群众“钱袋子”

东风集团股份重大资本重组方案获股东大会通过 岚图汽车将独立登陆香港市场

地平线HSD首次上车硬派SUV,携手iCAR V27打造方盒子智驾天花板

天赐材料:2025年净利13.62亿元大增181.43% 全球化布局落地开花

征和工业2025年利润释放加速,高端化全球化持续推进

宁德时代去年净利润722亿元增超四成 全球市占率创新高

山东钢铁:将全面深化宝钢股份一体化协同支撑,推动经营绩效持续改善

更多

688158,直线“20cm”涨停,“龙虾”爆火

最新股东户数揭秘:这108股股东户数连降三期

42家公司获海外机构调研

4只创业板指数ETF成交额环比增超100%

年内累计发行21只新股,共募资158.97亿元

今日59.70亿元主力资金潜入计算机业

50只股涨停 最大封单资金6.25亿元

603121,开盘跌停!机构盯上28只业绩高增长股,市盈率最低不到11倍

更多

合远基金斥资2000万元自购旗下产品

3月6日股票ETF资金净流入33亿元

217只ETF获融资净买入 华泰柏瑞沪深300ETF居首

货币基金打响“功能战”

年内私募机构“打新”获配超7亿元 百亿元级私募成主力

13单商业不动产REITs拟募资427亿元

“AI下半场是能源” 基金经理掘金电力出海

布局“卖水人”对抗波动 HALO资产成公募避险新宠

更多

金价高位震荡 投资类实物黄金产品供应紧张

西部证券边泉水:扩大内需具有全局性的战略意义

平安证券首席经济学家钟正生:立足“十五五”开局,从政府工作报告看宏观政策稳进方向

深化资本市场改革 服务高质量发展新格局 ——学习贯彻2026年全国两会精神

银行理财子公司人才需求转向多策略等领域

券商密集增资子公司

广州银行、湖北银行通过增资扩股“补血”

分红险保底利率“破冰”至1.25% 人身险业加速切换“低保证+高浮动”新赛道

更多

小城名人于东来:微光暖全城

于东来的影响,早已超越了商业本身,成为推动许昌发展的一股强劲力量。

开封万岁山景区:读懂普通人的快...

游客不再是匆匆过客,而是剧情的一部分,是情绪的参与者与创造者。

生猪价格跌破11元/公斤 价格...

猪价低廉利于居民消费端,使得居民能以相对较低的价格享受“猪肉自由”,但猪价持续下跌和长期低迷也有明显的负面效应。

更多

打好消费投资“组合拳” 激活内需增长新动能

有色金属景气度持续提升 沪市上市公司量价齐升展现资源优势

适当减油、增豆、加奶,农业农村部部长呼吁健康饮食

算电协同首次被写入政府工作报告 达卯科技简煜忞:建议优先在算力中心等领域扩大试点

苹果店铺卖断货!“龙虾热”意外带火Macmini M4

争夺“OpenClaw时刻”,无锡高新区拟出台“龙虾十二条”

7天大涨60%!国际油价史上第四次突破100美元!

长城欧拉调整战略:转向主流大众市场,欧拉5加推多动力版本

更多

争夺“OpenClaw时刻” 无锡高新区拟出台“龙虾十二条”

登春晚、筹划上市,知名机器人公司爆火之后迎巨变:创始人兼CEO突然离职!

“挤破头”抢份额,几天就得拍板?商业航天这波融资热,投资人其实是“清醒着疯”

清华学霸造销售Agent,获百万美元天使投资

“春晚顶流”引爆资本新局 银河通用、松延动力吸金35亿元打响人形机器人决胜局

湖北重仓传感器产业,力争五年带动5000亿元产值

成立3年出货量全球第一,上海人形机器人企业还有这些目标

春晚机器人“演员”官宣融资

更多

政策发力 A股上市公司ESG管理驶入“快车道”

就地取材电解水,变废为宝制绿氢

审计机构应四维协同推动企业ESG高质量披露

董事会决议“ESG含量”增加 推动公司治理持续升级

果链巨头碳排增32%,11家A股ESG强信披电子业缺考

鞍钢、包钢未披露碳排,6家ESG强信披钢企环保投入缩减16%

全社会用电量中每10度电有近4度是绿电

北京经开区接到“零碳KPI”,如何建成零碳园区?

重要资讯丨汽、柴油价格每吨分别上涨695元和670元

公告精选:宁德时代2025年净利润同比增长42.28%

政策加持技术突破,6G商用渐行渐近

储能市场驱动锂电需求激增,业绩向好的锂矿股出炉

揭秘涨停丨3股封单资金超4亿元

主力资金丨资金抢筹,5股尾盘获重点扫货

数据复盘丨96股获主力资金净流入超1亿元

OpenClaw高热度持续 有望带来算力需求激增

机构策略丨继续看好A股中长期延续稳中向好势头

机构:铝价中枢或持续抬升

津荣天宇:关于持股5%以上股东签署股份转让协议暨权益变动的提示性公告

光洋股份:关于签署战略合作协议的公告

胜宏科技:关于发行境外上市股份(H股)获得中国证监会备案的公告

众诚科技:2025年第三季度权益分派实施公告

球冠电缆:关于中标南方电网相关项目的提示性公告

沃森生物:关于吸附破伤风疫苗进入Ⅲ期临床试验的公告

天安新材:天安新材关于控股子公司通过高新技术企业重新认定的公告

威帝股份:哈尔滨威帝电子股份有限公司关于筹划重大资产重组的进展公告

益丰药房:益丰药房关于高级管理人员减持计划实施期限届满暨实施结果公告

华天酒店:关于控股股东筹划合并重组暨实际控制人拟发生变更的进展公告

业绩报告

年报

一季报

半年报

三季报

股权变动

权益分派与限售股上市

可转债

澄清与风险提示

(2026-03-09 周一)

更多

申购

族兴新材 920078

--

上市

觅睿科技 920036

--

公布

中签结果

--

--

更多

专题丨“十五五”开局新气象

各地锚定“十五五”高质量发展 新经济布局因地制宜

上市公司挑大梁 多方合力拼低空经济

粤港澳大湾区制造业闯关升级 攀登国际科创高地

一座国家卓越级智能工厂的“智造”先手棋

上证

深证

科创综指

创业板

北证50

恒指

时报价值100

沪深港资金

融资追击

龙虎榜单

筹码动向

新股直击

行情总貌

每笔成交

净值选基

持股动向

限售股解禁

股权质押

大宗交易

分红送转

机构调研

盈利预测

数读财报

换一换

更多

两会|国泰君安国际阎峰:建议适时分步下调港股通合格投资者准入门槛

今夜,全线大跌!刚刚,伊朗重大警告!

历史新高!南向资金,爆买港股!

突发!沙特,传出大动作!美国:非必要人员撤离!伊朗最高领袖,即将发表讲话

更多

政策加持技术突破,6G商用渐行渐近

688158,直线“20cm”涨停,“龙虾”爆火

揭秘涨停丨3股封单资金超4亿元

主力资金丨5股尾盘获重点扫货

更多

具身智能独角兽+1

创投圈的她力量:不被性别定义,坚定从容地追梦向前

出资比例最高70%!江苏出台政府投资基金新政

创投观察:25美元投资独角兽,金融平权还是风险转嫁?

更多

宁德时代,去年净利增42%,拟每10股派69.57元!

603268,业绩大增超1000%,申请“摘星脱帽”!

原油暴涨超30%!特朗普:这是“小小的代价”

超200万手封板!002445,复牌一字涨停!

更多

国际油价剧烈波动,后市怎么走?

“养龙虾”狂潮来了:一款开源AI如何搅动资本、产业与政策

全国政协委员龚永德:结合国际税收惯例优化税制,研究废除土地增值税|直击两会

全国人大常委会委员李慧琼:发挥香港“内联外通”优势,推动大湾区高质量发展|直击两会

更多

见证历史,国内期市大面积涨停!事关霍尔木兹海峡,伊朗最新回应

期货行业热议“十五五”开局新使命

“双硅”价格走势分化,核心原因是→

开盘暴涨,国际油价刚刚突破100美元/桶!地缘风险持续扰动,化工品期货如何走?

更多

又一北交所公司,计划回购!

上市首日涨超170%!高端音频企业海菲曼,成功登陆北交所

聚能磁体登陆新三板,为西部超导控股子公司

北交所马年“第一审”,过了!3家公司下周上会

更多

沉默的基因,百亿的战争:小核酸技术破壁敲开药物新世界大门丨黄金眼

拓普泰克北交所IPO成功过会 募资加码扩产与研发丨A股融资快报

燧原科技科创板IPO获受理,国产GPU四小龙冲刺资本市场收官之战丨A股融资快报

领跑汽车流体管路系统细分赛道 弥富科技北交所IPO成功过会丨A股融资快报

更多

【2026投资展望-传播与文化】聚焦景气度细分赛道,重视AI赋能与应用 | 智库

【2026投资展望-非银行金融】从机构到居民,重视配置的力量 | 智库

【2026投资展望-交通运输仓储】星途跨海,价值新章 | 智库

【2026投资展望-农林牧渔】迎接产业变革新时代 | 智库

津荣天宇:关于持股5%以上股东签署股份转让协议暨权益变动的提示性公告

光洋股份:关于签署战略合作协议的公告

胜宏科技:关于发行境外上市股份(H股)获得中国证监会备案的公告

卫光生物:关于收到药品注册临床试验受理通知书的公告

华东医药:关于控股股东部分股份质押及解除质押的公告

江南化工:关于持股5%以上股东非公开发行可交换公司债券进入换股期的提示性公告

鼎汉技术:关于公司持股5%以上股东部分股份质押的公告

丽珠集团:关于公开要约收购越南IMP公司股权的进展公告

龙元建设:龙元建设关于控股股东部分股份被司法冻结的公告

康恩贝:关于持股5%以上股东权益变动触及1%刻度的提示性公告

赛特新材:关于持股5%以上股东权益变动触及1%刻度的提示性公告

健康元:健康元药业集团股份有限公司关于控股子公司丽珠集团拟公开收购越南IMP公司股权的进展公告

实达集团:福建实达集团股份有限公司关于收购福建数产名商科技有限公司95%股权暨关联交易的进展公告

鑫科材料:鑫科材料关于部分董事及高级管理人员减持股份计划公告

合盛硅业:合盛硅业关于控股股东及其一致行动人部分股份质押及解质押的公告

力鼎光电:力鼎光电关于持股5%以上的股东权益变动触及1%刻度的提示性公告

众诚科技:2025年第三季度权益分派实施公告

球冠电缆:关于中标南方电网相关项目的提示性公告

太湖远大:2026年第一次临时股东会决议公告

三元基因:持股5%以上股东权益变动触及5%整数倍的提示性公告

中科美菱:第四届董事会第十次会议决议公告

精创电气:关于召开2026年第二次临时股东会通知公告

华岭股份:关于董事会及高级管理人员延期换届的提示性公告

连城数控:持股5%以上股东权益变动触及1%整数倍的提示性公告

第十三届创业投资大会暨全国创投协会联盟走进光明科学城

查看活动

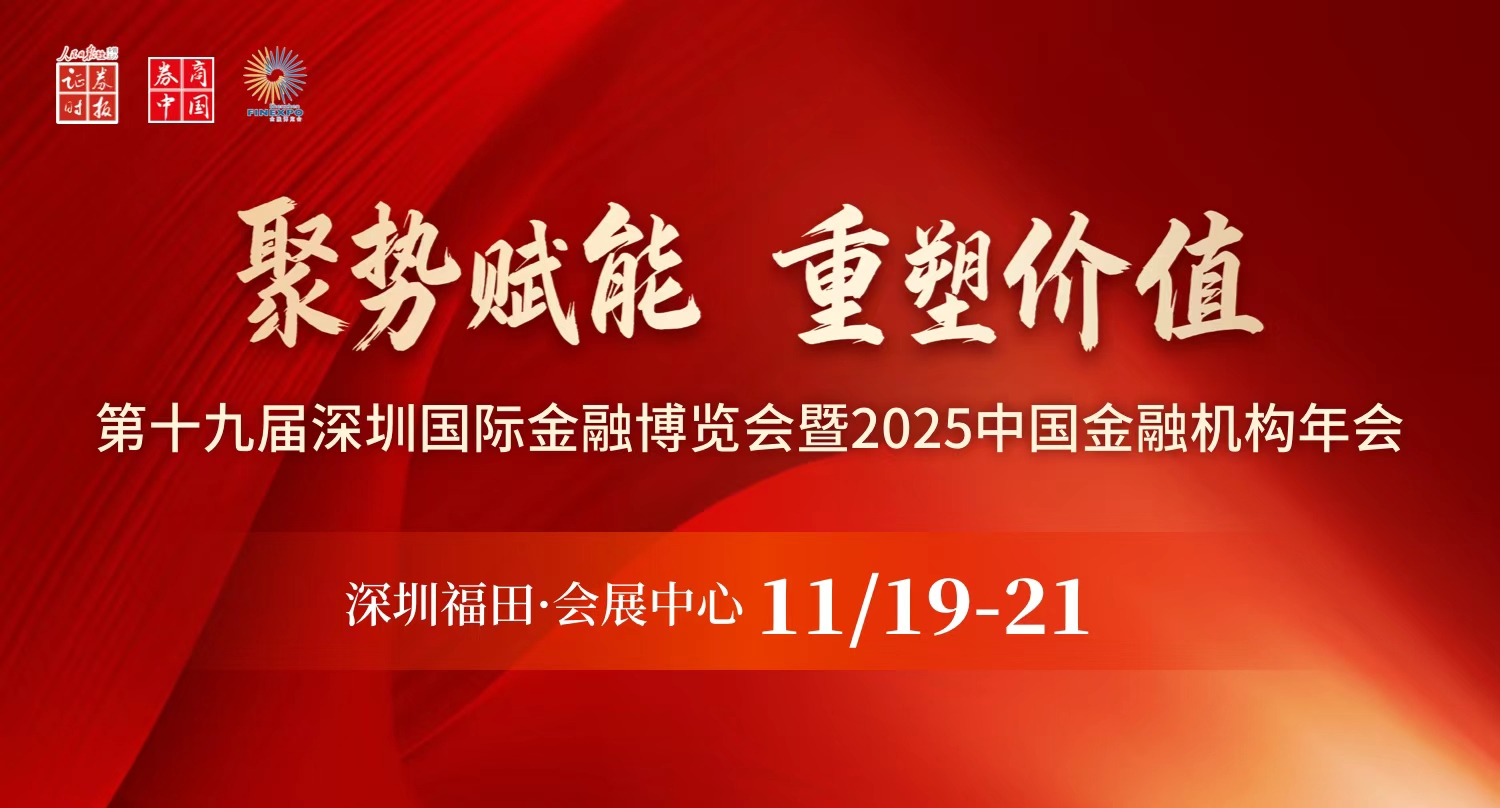

第十九届深圳国际金融博览会暨2025中国金融机构年会

查看活动

第十九届中国上市公司价值论坛暨2025新质生产力巡礼宜宾行

查看活动

2025大湾区科技与金融创新发展大会

查看活动

及时专业财经快讯,深度独家访谈直播

e公司是证券时报旗下专注上市公司资讯的新媒体平台,7x24小时提供标准化快讯。侧重上市公司非公告投资机会解读,深度挖掘有价值信息。

信披168综合服务专区:一站式的信披服务解决方案,六大支持平台,八大增值服务功能

资本市场投教“星火计划”是由深交所、上交所、北交所、投服中心作为指导单位,深圳证监局作为特别支持单位,证券时报作为发起单位的多位一体投资者教育平台。

e公司《超级董秘》,让上市公司董秘一键发布企业资讯,舆情信息分级精准提醒,可视化财报自定义,帮上市公司随时做好投资者关系管理。

帮助客户随时随地开启路演直播,实现投融资对接,提升投资者关系管理价值,全方位、零距离展示企业形象,提高证券发行和融资效率。

全景25周年——全新升级的新版全景服务平台-董办云正式发布。“四大解决方案+三大全新功能”,助力上市公司在资本市场蓝海征途中行稳致远。

满足不同层次和类型的业绩说明会的需求,以智慧服务开启新时代高质量投资者关系管理新范式,搭建传递公司投资价值的全新展台。

新财富杂志社是人民日报社主管主办的证券时报控股企业,定位于以评价和研究引领的财经媒体平台,数据库覆盖机构管理的资产超过90万亿元。

沪深港资金

沪深港资金

融资追击

融资追击

龙虎榜单

龙虎榜单

筹码动向

筹码动向

新股直击

新股直击

行情总貌

行情总貌

每笔成交

每笔成交

净值选基

净值选基

持股动向

持股动向

限售股解禁

限售股解禁

股权质押

股权质押

大宗交易

大宗交易

分红送转

分红送转

机构调研

机构调研

盈利预测

盈利预测

数读财报

数读财报