证券时报网

赖小风

2026-06-03 21:14

6月3日,A股成交额放量至3.15万亿元,尾盘跳水后拉升。收盘时主要指数多数收涨,双创指数表现亮眼,但市场亏钱效应明显,仅1713只个股收涨。板块方面,通信、电子继续反弹,煤炭、石油石化等板块亦表现不俗,消费、医药则持续走弱。

受访人士指出,尾盘通信、电子、军工冲高回落,而煤炭与石油石化走强,这并非趋势逆转。资金正从科技赛道向低位红利板块切换,本质上是交易拥挤后的风险再平衡,而非基本面恶化。

指数强,个股弱

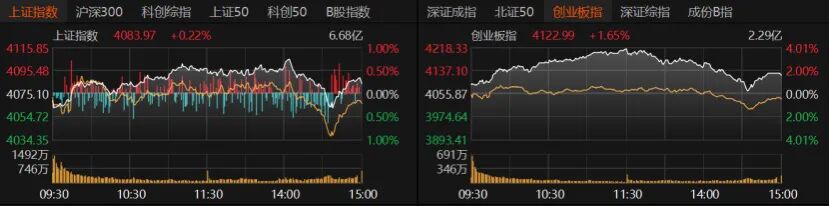

A股今日尾盘一度跳水,但随后迅速拉升,走出V型走势。沪指收涨0.22%报4083.97点;创业板指盘中一度涨近4%,最终收于1.65%报4122.99点;深证成指收涨0.73%。沪深300、上证50微红,北证50微跌,科创50收涨2.11%。沪深京三市日成交额增至3.15万亿元。

指数强而个股弱。共计3727只个股收跌,1713只个股收涨。

交易活跃股来看,今日共计32只个股日成交额高于100亿元,以科技股为主,多数收涨。电源设备板块中,宁德时代、阳光电源下跌;电子元件概念股沪电股份跌近1%;CPO概念“易中天”三只个股中,中际旭创涨近7%报1275元/股,新易盛涨近5%报782.25元/股,天孚通信收涨8.84%报497.38元/股;消费电子板块中,工业富联、立讯精密涨约1%;半导体板块中,兆易创新、长电科技、寒武纪、华天科技、中芯国际均上涨,通富微电涨停报70.22元/股。

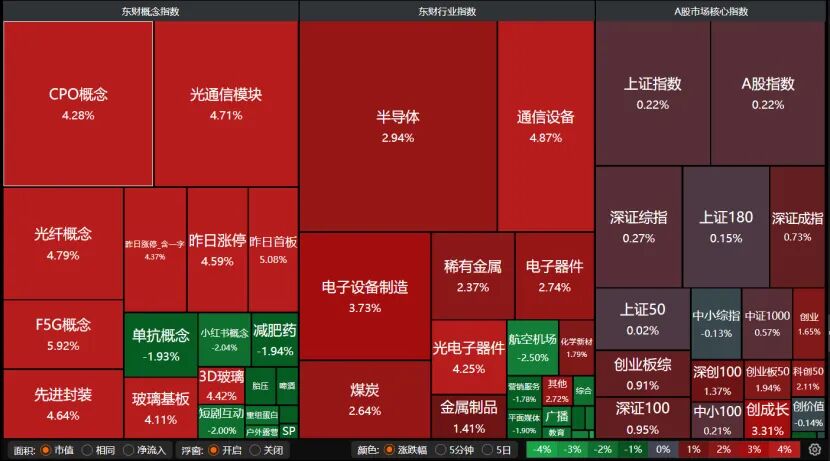

盘面上,CPO概念、光通信模块、光纤概念、电子设备制造、光电子器件、电子器件、通信设备、半导体等科技板块大涨,减肥药、单抗概念、航空机场、短剧互动等板块走弱。

31个申万一级行业中,22个收跌,综合、建筑材料、交通运输领跌,食品饮料、美容护理、纺织服饰、商贸零售等消费板块走低,医药生物、电力设备、计算机也微跌。

通信板块领涨,盘中一度涨逾7%,最终收涨4.87%,大唐电信、亨通光电涨停;煤炭、石油石化板块也表现不俗,郑州煤电、大有能源、上海石化涨停。机械设备、国防军工、有色金属、公用事业等板块亦表现较好。

值得注意的是,尾盘A股先抑后扬,走出V型反转行情。

8只电子股涨停,一博科技、迅捷兴、华特气体、久之洋“20cm”涨停,实益达、环旭电子、优迅股份、康强电子均涨停。

黑崎资本研究所所长贾小龙认为,通信、电子、军工板块早盘冲高后午后回落,煤炭与石油石化逆势走强。这并非趋势逆转,而是前期极致结构化行情后的正常消化——资金正从拥挤度超40%的科技赛道向低位红利板块切换,本质是高拥挤交易后的风险再平衡,而非基本面恶化。

需警惕追高风险

如何理解今日A股延续震荡分化、指数强而个股弱的市场表现?

大道兴业投资总经理黄华艳向记者直言,当下科技股内部已出现分化,煤炭、电力、有色等板块相对强势,而“金融三剑客”(银行、保险、证券)尚未明显表现,因此尚不能主观断言见顶。但需警惕追高科技股的风险,一旦板块泡沫累积后面临洗盘,追高者极易被套。即便后续板块轮动开启,也应避免追高科技股。

贾小龙分析,今日A股呈现典型的“指数强而个股弱”格局,市场流动性充沛,但黄白线分化明显(权重股与中小盘股走势背离),权重股托举指数而中小盘承压。从盘面与资金维度看,“指数强而个股弱”反映增量资金结构偏向大盘蓝筹,融资资金虽仍流入科技,但北向资金偏好已转向煤炭、石油石化等防御性板块。从产业与政策维度审视,科技主线的中期叙事远未终结。

把脉投资研究经理吴秉烨认为,当前市场增量资金仍以私募、融资盘及个人投资者为主,中小盘风格相对占优,成长与价值风格趋于均衡。高股息策略或更多体现为阶段性、结构性特征,主要在市场波动调整期发挥防御作用。

关键变量与结构机会

对于本月市场关注的核心事件,华润元大基金指出,6月为市场关键时点,霍尔木兹海峡通航状态将决定全球市场走向。若海峡恢复通航,景气扩散与经济修复将推动顺周期资产共振;若持续关闭,货币政策收紧或终结本轮反弹。

贾小龙预计,6月大概率延续高位震荡,指数突破空间有限,核心在于把握结构性节奏。从国际视角看,中东局势缓和与油价回落为A股提供了喘息窗口,但美联储降息节奏仍存变数,美债利率高位悬置对成长股估值构成压制。国内方面,“反内卷”政策与AI算力基建补贴有望接续发力,政策底依然坚实。当前市场更接近“风格再均衡”而非系统性切换,科技赛道去伪存真的过程,恰恰为长期投资者提供了择优布局的窗口。

中海外钜融资产判断,短期扰动主要来自海外利率上行预期、中东局势反复和科技龙头止盈;但国内流动性偏松、产业催化密集、增量资金活跃,本轮调整更像主线休整而非趋势逆转。中长期来看,市场仍将是“成长扩散+局部价值修复”的结构行情,AI算力、光通信、存储芯片、新型电网等板块仍值得重点配置,同时可增配受益于成交放量的券商及低位医药板块。后续需密切关注美联储表态、油价与中东局势,以及科技主线轮动能否向更广泛的业绩线扩散。

投资者如何配置

通信、电子板块大幅反弹,科技该追还是撤?消费股能否抄底?

黄华艳认为,短期内指数预计维持区间震荡,在4020至4050点整固后有望迎来反弹,建议持仓观望。消费股若已调整至合理估值区间即可逐步介入,关键在于能否坚定持有。

“当前科技股补涨空间收窄,后续必须向具备盈利兑现的方向聚焦。算力基建、高端模拟芯片、存储产业链等一季报已验证利润弹性的领域值得坚守,而纯概念炒作品种应当坚决回避。”贾小龙提醒道,建议采取“均衡配置、科技为锚、红利为盾”的策略:科技仓位保留底仓但降低至五成左右,聚焦有业绩支撑的低位细分;同时增配两至三成的红利资产,重点关注煤炭、电力、公用事业等供需错配背景下的高股息品种,以及银行、食品饮料等防御板块,以平滑组合波动。消费股目前可小仓位左侧布局,不宜重仓。

“短期A股或维持区间震荡反复,指数难有单边趋势,市场呈现结构性分化。整体持仓宜保持适中仓位,采取‘哑铃式’配置,兼顾高成长进攻与高股息防御。”排排网财富研究员隋东分析,布局上,科技主线不变,应聚焦“低位、基本面扎实”的品种。鉴于科技板块交易拥挤,需防范高位股“高低切换”风险,避免追高缺乏基本面支撑的个股。可关注半导体设备、存储芯片等低位细分领域的回调低吸机会;对年内涨幅较大的高位硬件股,宜规避短期估值压力。

持仓布局上,贾小龙建议,一是彻底摒弃短期博弈心态,以时间换空间,用三年视角审视持仓;二是科技股持仓坚持“去伪存真”,只保留能看到利润兑现的核心标的,边缘资产果断出清;三是红利资产不是过渡性配置,而是组合的稳定器,建议长期保持两成以上仓位;四是消费与医药的修复是慢变量,需要耐心等待,但优质白马的alpha价值正在回归;五是分散配置,单板块不超过三成,让组合在各种市场环境下都能睡得安稳。

华润元大基金提出,行业配置上可关注三大主线:一是景气扩散主线:关注工业金属(铜、铝、锂)、化工(AI上游材料、炼化)及油运、干散货等大宗品运输板块;二是能源价格主线:布局原油、煤炭、锂电、风光等能源品种;三是产能弹性主线:精选商用车、电网设备、纺织制造、电子化学品等产能周期见底方向。