证券市场信息披露媒体

公众号

电子报

客户端

登录

首页

快讯

要闻

股市

新股

信披+

人民鉴真

港美股

数据

公司

基金

金融

视听

评论

专题

产经

创投

科创板

新三板

投教

ESG

滚动

专题丨聚焦美以伊战事

专题丨“十五五”规划纲要新看点

金长江奖·2026中国私募基金评选报名启动

2026证券时报创投机构金鹰奖暨创业企业新苗奖评选

更多

22:22

双欣材料:海外PVA产能受乙烯供给和价格影响较大,中国PVA出口需求有望增长

22:18

伊朗提出4项措施回应特朗普威胁

21:44

国家发改委主任郑栅洁会见大众汽车集团管理董事会主席奥博穆

21:40

俄总统新闻秘书:暗杀伊朗领导人产生“极其严重后果”

21:24

以总理称将追击伊朗伊斯兰革命卫队领导人

21:21

中欧班列“东通道”口岸段最长桥梁复工架设

20:50

俄罗斯发射“联盟-2.1a”运载火箭 向国际空间站运送物资

20:17

伊朗媒体称伊官员提出停战六项条件

19:53

何立峰会见美中贸易全国委员会代表团

19:46

华工科技:400G、800G光模块产品今年需求增长明确

19:25

国家互联网应急中心、中国网络空间安全协会发布OpenClaw安全使用实践指南

专题丨李强出席中国发展高层论坛2026年年会开幕式并发表主旨演讲

潘功胜最新发言!分析全球经济失衡问题、重申外汇立场

韩文秀:保持经济向新向优发展,为世界注入更多确定性

游资集体向量化“投降”? 投资人士:面临多重压力但生存空间仍大

下周潜力板块揭秘!最新融资客动向出炉

霍尔木兹海峡传来大消息!影响一周市场的十大消息

港股IPO递表速度未减,上市机制改革不涉红筹架构

关于产业发展,雷军、蔡崇信、李东生最新发声!

002932下修业绩预告,可能被*ST!

营收破54亿!华灿光电去年减亏,多位“牛散”增持

行业首个!滴滴放大招!打车进入“一句话时代”?

何立峰会见美中贸易全国委员会代表团

国家互联网应急中心发布OpenClaw安全使用指南

800亿A股龙头,实控人被留置、立案调查!

金融

|

期货市场对外开放再迎里程碑!上期所最新公告

香港1亿港元黄金劫案!73公斤金条被盗,细节披露

华为云官宣下场“养虾”!科技巨头激战智能体赛道

明德生物:股票交易可能被实施退市风险警示

芯片,突传重磅消息!马斯克,刚刚宣布!

视频

直播

更多

时报会客厅

投教活动

创投活动

800亿A股龙头,实控人被留置、立案调查!

03-22 20:58

央行行长潘功胜:2025年熊猫债规模超1700亿元 将继续推动离岸人民币市场发展

03-22 20:58

央行行长:中国将在全球制造大国基础上 加快成为全球需求核心市场

03-22 20:58

央行行长潘功胜:中国股市和债市规模均位居全球第二

03-22 20:58

央行行长潘功胜:中国没有必要、也无意通过汇率贬值获取贸易竞争优势

03-22 20:58

中国联通2025年年度业绩说明会

业绩说明会 03-19 17:00

安迪苏2025年年度业绩说明会

业绩说明会 03-18 15:00

国新办举行新闻发布会 介绍2026中关村论坛年会有关情况

其它直播 03-18 10:00

更多

医保按病种付费分组方案3.0版预计7月公布

中共中央办公厅 国务院办公厅印发《国有企业领导人员廉洁从业规定》

天丝集团CEO许馨雄:健康消费是消费升级核心赛道 建议出台专项政策深挖细分需求

深市创新先锋丨龙头企业锚定国家战略 以科技创新锻造国之重器

从“买东西”到“买体验”,扩大服务消费还能怎么做?

陈茂波:香港是全球绿色转型的“超级增值人”

工信部部长李乐成:未来产业是全球创新合作的“协奏曲”

韩文秀:保持经济向新向优向好发展,为动荡不安的世界注入更多稳定性、确定性

更多

字节跳动超60亿美元 出售旗下游戏公司

时报数说 超300亿件!前2个月快递业务量同比增长7.1%

LPR报价连续10个月维持不变

吴清会见香港特区政府 财政司司长陈茂波一行

金融监管总局: 多元化解消费纠纷 严惩不法代理维权

【图片新闻】 第二艘国产大型邮轮“爱达·花城号”出坞

两部门统一本外币境外放款管理 便利企业跨境融资

前2个月全国吸收外资1614.5亿元

更多

300253,原董事长被判刑!犯单位行贿罪!

劳斯莱斯调整电动化计划:一场趋势与现实的艰难再平衡

香港RISC-V联盟成立

德生科技两项AI生成算法通过国家备案,民生服务场景加速智能化落地

广东宏大拟斥资1.5亿至3亿元增持雪峰科技 已增持9333.64万元

600028,去年净利润超300亿元!

天海防务起诉金海运原股东 涉股权收购遗留事宜

远大医药全球首创蠕形螨睑缘炎药物GPN01768国内获批

更多

下周潜力板块揭秘!最新融资客动向出炉

逆市加仓,逾50亿港元加仓互联网龙头股

002382,董事长、高管拟增持!300277,完成换股吸收合并

603501,拟对半导体企业增资10亿元!下周解禁市值超800亿元,8股解禁压力大

宇树科技迎重大进展!人形机器人销量有望爆发式增长,超跌+绩优概念股出炉

“国家队”入局,商业航天资本化再添“硬核”大将!银河航天的参股及合作公司曝光

002231,收到股票终止上市决定!一周龙虎榜抢筹股出炉

揭秘涨停 | 2股封单金额超5亿元

更多

超10家,扎堆申报!

要不要给AI大模型“投毒”,公募基金面临流量营销与合规两难抉择 | 基市乱象追踪⑦

3月19日全市场股票ETF资金净流入超60亿元

5万亿ETF赛道添新玩家,东方红资管上报首只ETF产品

千亿级老牌公募董事长变更!

331只ETF获融资净买入 易方达创业板ETF居首

稳健资产受关注 资金开始涌入价值型ETF

TREE火了 招行、建行、中行谁更会定制FOF?

更多

无人机,迎来自己的交强险!

腾讯阿里公布业绩后,恒生科技指数险守4900点

黄金饰品价格大跌超100元,较1个月前下跌近10%

东吴人寿、同方全球人寿2025年净利何以狂飙超30倍?

LPR连续10个月“按兵不动”,年内还会下调吗?

大消保格局加速构建 广东率先打造金融纠纷化解三级联动机制

AI重塑金融消保新逻辑:从“被动防御”转向“主动出击”

美联储决议如何扰动大类资产布局

更多

冗余背后的实力宣言

有档次的场所,门槛必然是普通人需要踮脚才能够到,甚至踮脚也够不着。

从源头防范“投毒” 筑牢AI发...

AI风险,本质是技术发展与伦理治理、监管体系的失衡。

【发展之道】深化住房公积金制度...

在贷款额度和首付比例上,普遍提高贷款额度,精准倾斜重点人群。

更多

大公司,想养“龙虾”也不容易

从新房驱动转向旧改驱动 专家热议家装行业“新”竞争力

毕马威:算力基建投资或在“十五五”时期快速扩张

当用户开始向AI提问,商家的新生意怎么做?

中东乱局下的中国市场:化工产业链承压,铝材出口迎新机

从“保费堪比豪车”到“直降30%”, 小米SU7车险变局背后的车企布局

谷歌开发Mac版Gemini应用,AI巨头加速竞逐苹果生态

零跑首次盈利5.4亿元,这笔钱是怎么赚出来的?

更多

国家创投引导基金,开始“招兵买马”!

估值30亿元!黄晓明、乐华娱乐参投 擎天租拿下亿元融资:机器人租赁是下一个风口?

悄悄开了一家砂锅焖面店 贾国龙:是完全独立的品牌,不会放弃西贝

10亿重仓投出千亿级集群:看地方国资如何产融破局?

日租金自3万降至3000元,机器人租赁量增价跌

如何助力初创企业穿越“死亡谷”?AI训练营搭建立体化培育赋能平台

“机器人跑得比博尔特快”有什么用?行业要奔赴“ChatGPT时刻”

破解创投“退出难” 赋能新质生产力

更多

产业破局 循环经济多点发力 激活资源再生价值潜力

本钢板材:非钢销售成效显著,助力绿色转型,高端化产品矩阵驱动业务增长

加快新能源体制改革 提升绿色电力供给和消费能力

17%“减法”:蕴藏多重绿色赛道“加法”

就地取材电解水,变废为宝制绿氢

政策发力 A股上市公司ESG管理驶入“快车道”

审计机构应四维协同推动企业ESG高质量披露

董事会决议“ESG含量”增加 推动公司治理持续升级

事关A股!重要调整,明起生效!

“高中签率”新股,又来了!

下周解禁市值超800亿元,8股解禁压力大

券商调研名单出炉!风电、光伏、存储芯片热度高

人形机器人销量望爆发式增长 超跌+绩优概念股出炉

“国家队”入局,商业航天资本化再添“硬核”大将

把脉A股!券商密集召开春季策略会

蓝帆医疗迎148家机构调研 2026年业绩有望扭亏

“港拆北”与“A拆北”并行 优质公司聚集北交所

无惧全球市场巨震 创业板指盘中创4年新高

无锡振华:关于公司控股股东及其一致行动人权益变动触及1%刻度的提示性公告

新致软件:关于公司控股股东、实际控制人及其一致行动人持股比例被动稀释触及1%刻度的提示性公告

南京化纤:关于公司股票可能被实施退市风险警示的第二次风险提示公告(2026-018)

春秋电子:关于全资子公司全面要约收购Asetek A/S全部股份的进展公告

桃李面包:桃李面包关于实际控制人及一致行动人权益变动触及1%刻度的提示性公告

科伦药业:关于公司注射用阿立哌唑获得药品注册批准的公告

广合科技:关于控股股东及其一致行动人及持股5%以上股东持股比例被动稀释触及1%及5%整数倍的提示性公告

希荻微:希荻微关于现金收购深圳市诚芯微科技有限公司100%股权的进展公告

联化科技:关于子公司通过高新技术企业重新认定的公告

丝路视觉:关于公司控股股东部分股份解除质押的公告

业绩报告

年报

一季报

半年报

三季报

股权变动

权益分派与限售股上市

可转债

澄清与风险提示

(2026-03-20 周五)

更多

申购

泰金新能 688813

盛龙股份 001257

慧谷新材 301683

--

上市

新恒泰 920028

--

公布

中签结果

--

--

更多

专题丨“十五五”规划纲要新看点

让企业在科技创新浪潮中“挑大梁”

以制度创新为未来产业发展注入确定性

“十五五”规划纲要明确资本市场改革清单

上证

深证

科创综指

创业板

北证50

恒指

时报价值100

沪深港资金

融资追击

龙虎榜单

筹码动向

新股直击

行情总貌

每笔成交

净值选基

持股动向

限售股解禁

股权质押

大宗交易

分红送转

机构调研

盈利预测

数读财报

换一换

更多

事关停战!伊朗,重大宣布!特朗普,突传重磅消息!

港股IPO递表速度未减,上市机制改革暂不涉及“红筹架构”

行业首个!滴滴,放大招!打车进入“一句话时代”?

不卷费率拼服务!券商资管竞争逻辑生变

更多

下周潜力板块揭秘!最新融资客动向出炉

逆市加仓,逾50亿港元加仓互联网龙头股

002382,董事长、高管拟增持!300277,完成换股吸收合并

603501,拟对半导体企业增资10亿元!下周解禁市值超800亿元,8股解禁压力大

更多

1000亿美元!亚马逊贝索斯拟成立新基金,收购传统制造企业

国家创投引导基金,开始“招兵买马”!

“毅达现象”背后的启示!应文禄详解:与产业脉搏紧贴,与国家战略同频丨问道·浪潮之巅系列(03)

“一人公司”重构写字楼市场生态

更多

800亿A股龙头,实控人被留置、立案调查!

中东,局势突变!以色列被伊朗导弹击中,附近有敏感核设施!

001896,间接参股投资郑州合盈 投资者应注意风险

“这就是Kimi”!马斯克冲上热搜,两度点赞中国AI公司月之暗面

更多

“超级央行周”遇中东乱局

基金代销放榜!三方、银行、券商,谁主沉浮?

3月LPR“按兵不动”!年内降息空间有多大?

获批开业!今年首家成立的省级农商行来了

更多

午后异动!锰硅期价跳水,市场情况是......

集体上调燃油附加费!期货和衍生品成为航空公司稳定经营的“压舱石”

凌晨,直线大跳水!海湾地区主要产油国石油出口量暴跌约61%

再度跌破15万元/吨关口!碳酸锂期货,后市怎么走?

更多

新股首日涨幅翻倍!北交所上市公司增至300家,“含金量”“含新量”不断提升

铝颜料龙头,北交所上市首日涨超4倍!

“3·15”曝光医美外泌体“套证”陷阱,锦波生物发声

这家公司,获超50家机构调研!

更多

杰理科技北交所过会:一场技术与市场的双向奔赴丨A股融资快报

隆源股份:新能源压铸“小巨人”的进阶之路,北交所上市开启成长新篇章 | IPO黄金眼

宏明电子IPO:六十载军工老店,手握“高可靠MLCC”的硬通货

沉默的基因,百亿的战争:小核酸技术破壁敲开药物新世界大门丨黄金眼

更多

发掘专业标杆,超60家机构报名!2026新财富杂志最佳投行投票通道正式开启

茅台,是时候走下神坛了

业绩失速、股价低位徘徊,从“万亿酒王”到“反腐风暴眼”,茅台困局何解?

百果园亏了,洪九退了,联想控股却砸16亿“抄底”水果赛道?是接盘侠还是破局者?| 原创

速达股份:关于实际控制人、董事长解除留置的公告

海象新材:浙江海象新材料股份有限公司关于股份回购期限届满暨股份回购实施结果的公告

平潭发展:关于控股股东持有本公司股份部分解押的公告

长虹华意:关于回购公司股份比例达到总股本2%暨回购进展公告

联诚精密:关于股东协议转让公司部分股份过户完成的公告

电投绿能:关于吉远(四平)绿色能源有限公司拟向长春绿动采购PEM制氢装备的关联交易公告

科伦药业:关于公司布瑞哌唑口溶膜获得药品注册批准的公告

红日药业:关于注射用多黏菌素E甲磺酸钠获得药物临床试验批件的公告

恒瑞医药:恒瑞医药关于获得药物临床试验批准通知书的公告

盛屯矿业:盛屯矿业集团股份有限公司关于控股股东部分股份质押的公告

天坛生物:天坛生物关于下属企业再获《高新技术企业证书》的公告

中信证券:中信证券股份有限公司关于间接子公司发行中期票据并由全资子公司提供担保的公告

中煤能源:中国中煤能源股份有限公司关于副总裁离任的公告

复星医药:复星医药关于控股子公司药品获临床试验批准的公告

恒立液压:江苏恒立液压股份有限公司关于公司实际控制人、董事长被留置的公告

中国中免:中国旅游集团中免股份有限公司2025年度业绩快报公告

东和新材:股东拟减持股份的预披露公告

大鹏工业:第四届董事会第十六次会议决议公告

中科美菱:第四届董事会第十一次会议决议公告

易实精密:第四届董事会第十次会议决议公告

纳科诺尔:关于注销部分募集资金现金管理专用结算账户的公告

美德乐:关于使用闲置募集资金进行现金管理的进展公告

广厦环能:关于使用部分闲置募集资金进行现金管理进展的公告

派诺科技:回购股份注销完成暨股份变动公告

第十三届创业投资大会暨全国创投协会联盟走进光明科学城

查看活动

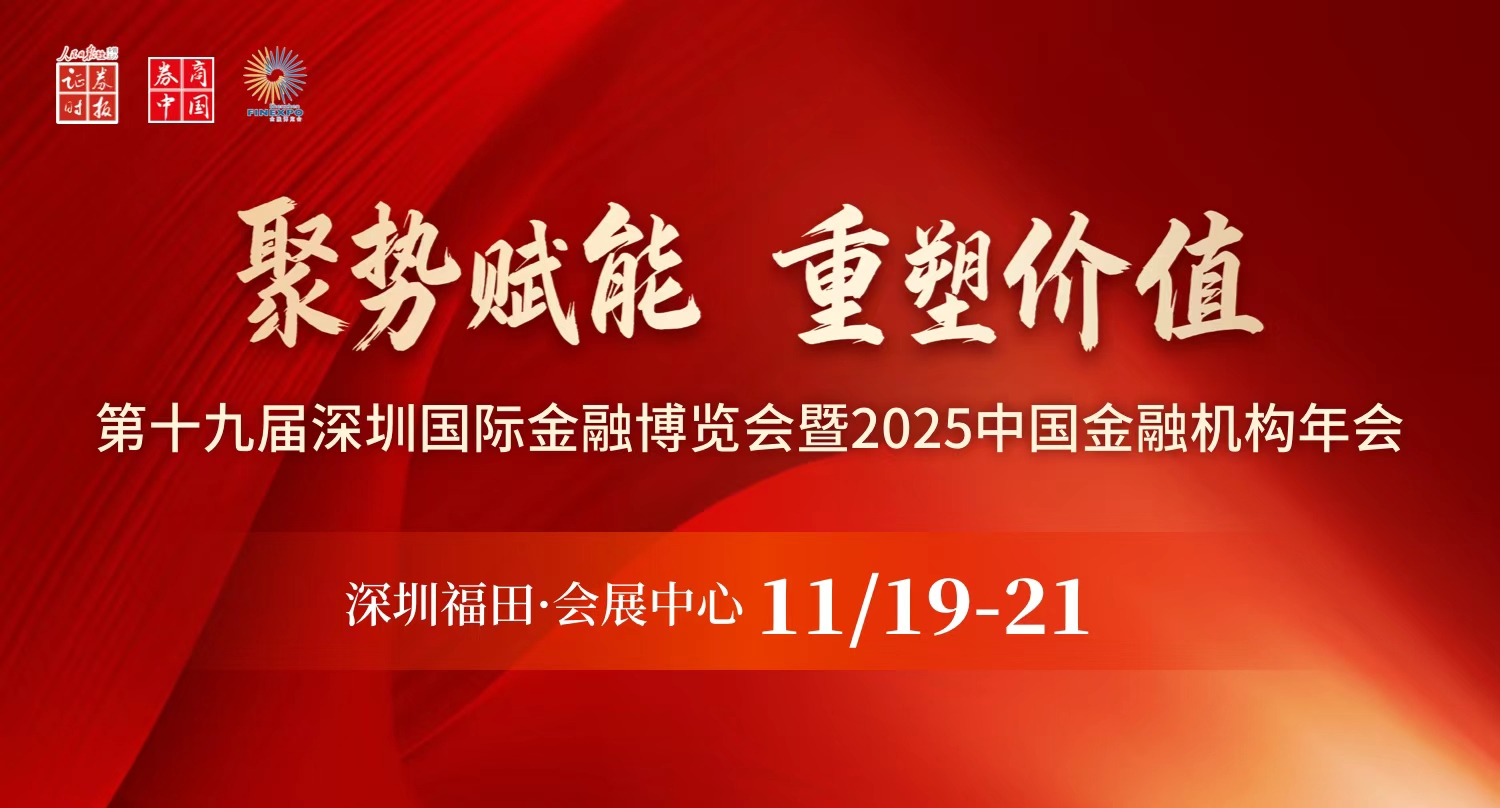

第十九届深圳国际金融博览会暨2025中国金融机构年会

查看活动

第十九届中国上市公司价值论坛暨2025新质生产力巡礼宜宾行

查看活动

2025大湾区科技与金融创新发展大会

查看活动

及时专业财经快讯,深度独家访谈直播

e公司是证券时报旗下专注上市公司资讯的新媒体平台,7x24小时提供标准化快讯。侧重上市公司非公告投资机会解读,深度挖掘有价值信息。

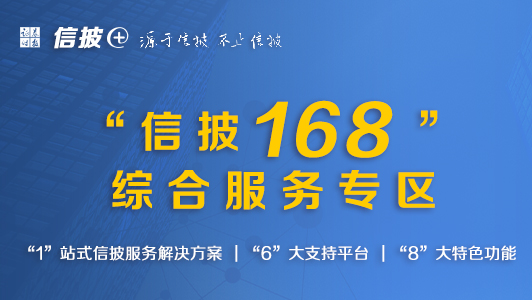

信披168综合服务专区:一站式的信披服务解决方案,六大支持平台,八大增值服务功能

资本市场投教“星火计划”是由深交所、上交所、北交所、投服中心作为指导单位,深圳证监局作为特别支持单位,证券时报作为发起单位的多位一体投资者教育平台。

e公司《超级董秘》,让上市公司董秘一键发布企业资讯,舆情信息分级精准提醒,可视化财报自定义,帮上市公司随时做好投资者关系管理。

帮助客户随时随地开启路演直播,实现投融资对接,提升投资者关系管理价值,全方位、零距离展示企业形象,提高证券发行和融资效率。

全景25周年——全新升级的新版全景服务平台-董办云正式发布。“四大解决方案+三大全新功能”,助力上市公司在资本市场蓝海征途中行稳致远。

满足不同层次和类型的业绩说明会的需求,以智慧服务开启新时代高质量投资者关系管理新范式,搭建传递公司投资价值的全新展台。

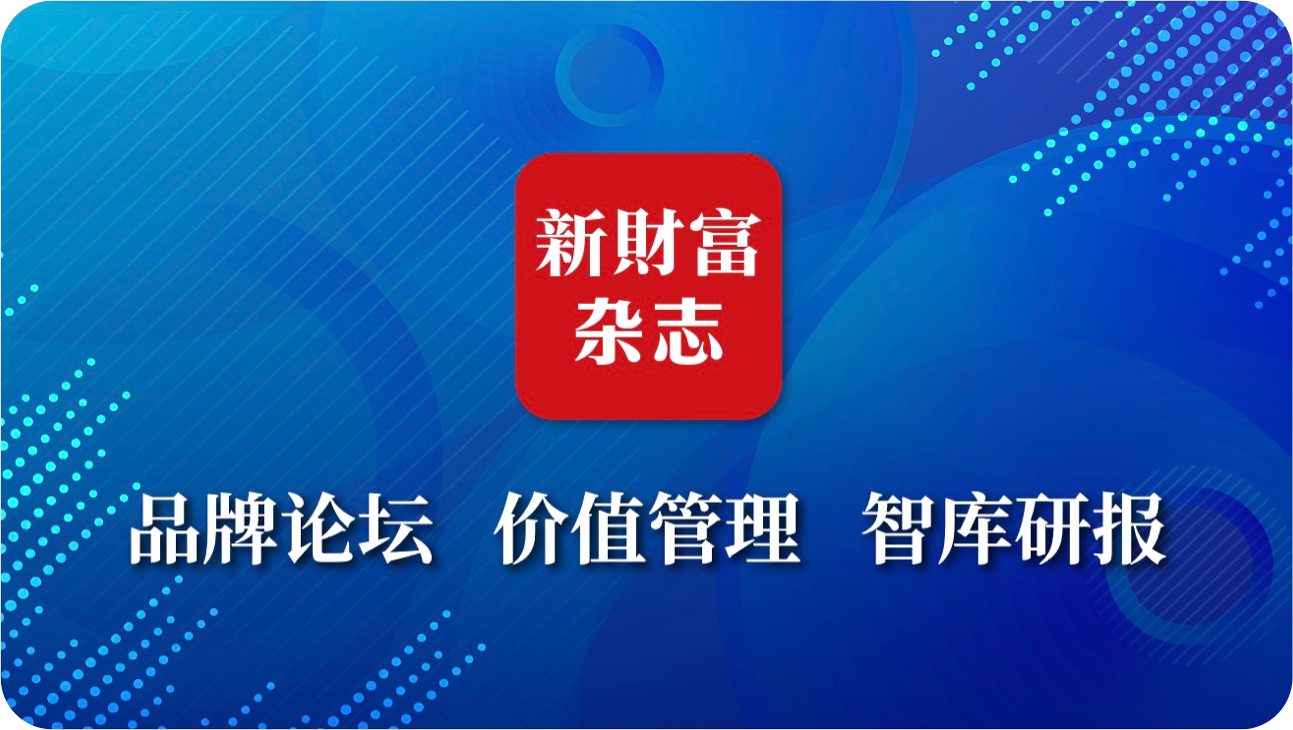

新财富杂志社是人民日报社主管主办的证券时报控股企业,定位于以评价和研究引领的财经媒体平台,数据库覆盖机构管理的资产超过90万亿元。

沪深港资金

沪深港资金

融资追击

融资追击

龙虎榜单

龙虎榜单

筹码动向

筹码动向

新股直击

新股直击

行情总貌

行情总貌

每笔成交

每笔成交

净值选基

净值选基

持股动向

持股动向

限售股解禁

限售股解禁

股权质押

股权质押

大宗交易

大宗交易

分红送转

分红送转

机构调研

机构调研

盈利预测

盈利预测

数读财报

数读财报