证券市场信息披露媒体

公众号

电子报

客户端

登录

首页

快讯

要闻

股市

新股

信披+

人民鉴真

港美股

数据

公司

基金

金融

视听

评论

专题

产经

创投

科创板

新三板

投教

ESG

滚动

证券时报2026年新春贺词丨策马扬鞭踏春行

专题丨新春走基层

2026春节经济全景图鉴

更多

22:35

美股三大指数开盘涨跌不一 标普500指数跌0.27%

22:09

伊朗最高领袖:伊朗的武器事务与和平核事业“与美国无关”

22:08

伊朗外长:伊美就谈判指导原则达成一致

21:59

美伊双方在第二轮谈判中就“一些总体问题达成一致”

21:44

乌克兰代表说与俄美两国代表开始在日内瓦谈判

21:11

《飞驰人生3》成大年初一票房冠军

21:04

俄美乌三方在瑞士日内瓦开始谈判

20:55

美伊间接谈判结束

20:52

2026年春节档总票房破15亿元

20:22

电影《飞驰人生3》票房突破6亿元

20:20

春节假期前两天全国消费购销两旺 “以旧换新”让需求充分释放

春节不打烊!房企紧抓购房窗口丨新春走基层

境外人士在深“狂花钱”!商超与餐饮最受欢迎

沸腾!暴涨150%!机器人刷屏!宇树科技最新发声

春晚热搜霸屏!王菲的耳环、撒贝宁的眉毛、沈腾说错词、机器人“扎堆”……

低空经济“飞进”春晚

专题丨创投贺新春

人形机器人组团上春晚,释放哪些投资信号?

港美股

|

深夜,集体跳水!科技股,全线下跌!

深夜,直线跳水!美伊,重大突发

什么情况?黄金、白银、美股期货,刚刚全线下跌!

刚刚,直线拉升!霍尔木兹海峡,重大突发!

黄金白银,跳水!有色金属,全面回调

评论丨春晚黑科技 照见中国科技民生温度与创新高度

阿里腾讯加码!Kimi估值,突破100亿美元

吴京、沈腾等出镜拜年!《流浪地球3》官宣定档

春晚同款机器人卖爆了!人民日报快评!概念股梳理

行业

|

“春晚效应”持续!分会场城市搜索热度翻番

俄乌最新!泽连斯基:遭俄袭击越多,越难达成协议

春节档放映场次破中国影史纪录!沈腾赢麻了!

视频

直播

更多

时报会客厅

投教活动

创投活动

抖音集团副总裁李亮:春晚是第一个用上Seedance 2.0的公开项目

02-16 11:16

因占压财政存款或资金等10项违法行为,浦发银行被警告!罚没超4250万元

02-16 11:16

国投瑞银发布白银期货LOF补偿方案:1000元以下损失全额补偿

02-16 11:16

影片《飞驰人生3》受关注,多家上市公司有投资或参与出品

02-16 11:16

外交部:中方决定自2026年2月17日起,对加拿大、英国持普通护照人员实施免签政策

02-16 11:16

国新办举行新闻发布会 介绍2026“乐购新春”春节特别活动、保障春节市场供应有关情况

其它直播 02-11 10:00

深圳市七届人大七次会议开幕大会

其它直播 02-09 09:00

国新办举行国务院政策例行吹风会 介绍《加快培育服务消费新增长点工作方案》有关情况

其它直播 02-06 15:00

更多

光影年味醉申城

大年初一,拜年了!

今日除夕

北京公布2026年第一批城市更新计划项目清单

中央领导同志看望老同志

中央戏剧学院连续4任表演系主任落马,其中3人系主动投案

外国人“打飞的”来上海种牙,还“医游结合”逛了外滩

一号难求!多地214结婚登记约满

更多

“铺路搭桥”做好带路人 小商品城加大品牌出海步伐

岚图汽车拟登陆港股 2025年盈利超10亿元

上汽集团子公司拟参设私募基金 投向固态电池等领域

汇绿生态副总经理彭开盛: 光模块仍处供不应求阶段 扩产计划加速推进

237家机构调研天顺风能 海上风电出货预期受关注

“春躁”行情或将延续 资金期待A股春节后表现

潮玩新春消费热力值拉满 年轻人排队打卡“马上有福”

1月结售汇顺差798亿美元 跨境资金保持净流入

更多

“春晚效应”持续!分会场城市搜索热度翻番,初一乘飞机出游客流达最高峰

春节档放映场次破中国影史纪录!沈腾赢麻了!《飞驰人生3》逾5亿领跑! | 新春e线

春晚机器人“共舞”背后 六维力传感器如何撬动具身智能蓝海

低空经济亮相春晚 亿航智能16架“空中的士”登场

沸腾!暴涨150%!机器人,刷屏!宇树科技最新发声

宇树科技揭秘!春晚机器人“秀功夫”后可落地真实场景

国家大基金三期再落子 认缴3亿元增资天遂芯愿

松延动力成为春晚仿生人形机器人独家合作伙伴 多款产品亮相春晚舞台

更多

春晚,合作上市公司曝光!科技新星登场

2026年货消费观察 | 年夜饭,有新变化!

2026年货消费观察 | 中国年味新地图,哪个地方年货最受欢迎?

2026年货消费观察 |“焕新式年货”,这些上市公司正占领市场

2026年货消费观察 | 情绪价值成新要素,AI玩具、家政服务、宠物年服跻身“新年货”

2026年货消费观察 | 给长辈送礼,哪些是首选?四大鲜明特征浮现

A股蛇年行情收官,两大行业涨幅居前,这些个股表现亮眼

37只股收盘价创历史新高

更多

预见金马|银华基金王立新:科技创新引领新机遇!

南方基金:策马奋蹄奔赴山海,聚力笃行智绘新篇

预见金马|招商基金钟文岳:以最佳客户体验为引领,在高质量发展新征程上稳步前行

预见金马|易方达基金刘晓艳:做实做深金融“五篇大文章”,奋进一流投资机构

投资人积极关注首批商业不动产REITs 希望行业龙头持续扩募做大REITs

2月12日股票ETF资金净流出62亿元

261只ETF获融资净买入 海富通中证短融ETF居首

字节Seedance 2.0催化 传媒等主题基金走强

更多

预见金马|摩根士丹利邢自强:相信2026年将看到消费和社会民生的明显改善

预见金马|华鑫证券陈海东:紧扣“五篇大文章”持续发力!

预见金马|贝莱德中国区范华:2026年全球资产配置正当时!

预见金马|国泰基金李昇:坚守科创主线!

预见金马|中邮证券龚启华:锚定“一流特色精品券商”!做优、做特、做精、做强

预见金马|国联民生证券葛小波:以专业守护价值,以创新驱动成长

中金财富吴显鏖:财富管理机构要深度聚焦跨境客群的多样化需求

悲观者正确,乐观者富有——纳瓦尔的财富密匙与中间代的突围

更多

CPI“新标尺”捕捉中国消费升...

CPI基期轮换,记载着居民消费结构的变迁,也捕捉了中国消费升级的“新脉搏”。

数字人民币2.0正式启幕:从数...

数字人民币从1.0到2.0的升级,并非突发的政策调整,而是十年研发试点后对市场需求与技术成熟度的精准回应。

“躺赢”是投资家的最高境界

要说躺赢,尤其是要论述躺赢是成功投资人即投资家的最高境界,可以先从我们每人每天的躺睡、从时下流行的躺平说,作为起点。

更多

大年初一,单日场次刷新影史纪录

低空经济“飞进”春晚

抖音集团副总裁:春晚是第一个用上Seedance2.0的公开项目

“市场看得见、摸不着”,中国光伏的太空梦卡在哪了?

黄金价飞天 钻石卖不动 消费价值面临重新定义 全球终端需求持续走弱

加价难预约 高薪难招人 规模超万亿的家政行业面临“旺季挤兑”与“长效发展”双重考验

撬动“3.6亿人次”的大生意,冰雪经济“第二战场”来了

新版基药管理办法落地,产业加速向临床价值导向转型

更多

基石资本张维:投资于每个时代的饥渴与焦虑丨创投贺新春

又一家2万亿级AI独角兽诞生

具身智能行业频传融资捷报

告别IPO依赖 股权市场退出路径更趋多元

超500家投资机构下注张江 去年210家企业完成278亿元融资

红杉中国合伙人周逵:保持Day1状态,好事才刚开始!

eVTOL越做越大,商业场景何时落地

深圳算力玫瑰草根创业 一年卖掉15亿

更多

全社会用电量中每10度电有近4度是绿电

北京经开区接到“零碳KPI”,如何建成零碳园区?

天津经开区:从能源破局到百亿投建 传统园区的零碳转型样本

以科技创新为钥 解锁零碳发展未来

本钢板材:首月迎“开门红”!业绩预告显著减亏,汽车钢销量创历史最好水平

三大环境“底牌”必须亮 ESG披露新规扭转企业“纸上谈兵”

看西北寒地如何成为“零碳算力”热土

A股必看新规 交易所新增污染物、水、能源三项ESG指南

2026年A股市场怎么走,李大霄这么看

马年化工板块投资主线浮现

中信建投黄文涛:黄金与白银是较长期的投资机遇

《飞驰人生3》受关注 多家上市公司投资或参与出品

南向资金为何“勇闯”港股?后市关注三大因素

中信证券:核电制造业估值有望重估

天顺风能,火了!迎近240家机构调研

全线反弹!加密货币大涨,超9万人爆仓

宗申动力拟重大资产重组!一周龙虎榜抢筹股出炉

揭秘涨停丨13股封单资金均超过1亿元

天风证券:天风证券股份有限公司关于收到中国证券监督管理委员会立案告知书的公告

共进股份:关于转让关联方股权暨关联交易的公告

达梦数据:关于公司高级副总经理解除留置的公告

凯添燃气:2025年年度业绩快报公告

雷神科技:股东拟减持股份的预披露公告(再次披露)

同辉信息:控股股东、实际控制人股权被司法冻结的公告

沪电股份:关于新建高端印制电路板生产项目的公告

翔鹭钨业:广东翔鹭钨业股份有限公司股票交易异常波动公告

联合光电:国投证券股份有限公司关于联合光电本次交易方案调整不构成重组方案重大调整的核查意见

晶瑞电材:关于与专业机构共同投资成立并购基金暨关联交易的公告

业绩报告

年报

一季报

半年报

三季报

股权变动

权益分派与限售股上市

可转债

澄清与风险提示

(2026-02-13 周五)

更多

申购

--

--

上市

--

--

公布

中签结果

--

--

更多

专题丨“十五五”开局新气象

各地锚定“十五五”高质量发展 新经济布局因地制宜

上市公司挑大梁 多方合力拼低空经济

粤港澳大湾区制造业闯关升级 攀登国际科创高地

一座国家卓越级智能工厂的“智造”先手棋

上证

深证

科创综指

创业板

北证50

恒指

时报价值100

沪深港资金

融资追击

龙虎榜单

筹码动向

新股直击

行情总貌

每笔成交

净值选基

持股动向

限售股解禁

股权质押

大宗交易

分红送转

机构调研

盈利预测

数读财报

换一换

更多

深夜,集体跳水!科技股,全线下跌!

人形机器人组团上春晚,释放哪些投资信号?

预见金马|东莞证券杨阳:扎实做好金融“五篇大文章”,为城市战略目标作出积极贡献

预见金马|泉果基金任莉:2026年A股将充满结构性机会

更多

春晚,合作上市公司曝光!科技新星登场

2026年货消费观察 | 年夜饭,有新变化!

2026年货消费观察丨中国年味新地图,哪个地方年货最受欢迎?

2026年货消费观察丨“焕新式年货”,这些上市公司正占领市场

更多

毅达资本应文禄:把握三大趋势性机遇,向市场化深处探寻春天丨创投贺新春

联想创投王光熙:2026年投资更趋理性,“硅基智能”仍是长期主线丨创投贺新春

中国创投委沈志群:抓住重要历史机遇期,努力实现三大转变丨创投贺新春

苏州市基金业联合会吴迪:策马扬鞭启新程,创投赋能谱华章丨创投贺新春

更多

什么情况?黄金、白银、美股期货,刚刚全线下跌!

春节档放映场次破中国影史纪录!沈腾赢麻了!《飞驰人生3》逾5亿领跑! | 新春e线

俄乌最新!泽连斯基:遭俄罗斯袭击越多,越难达成协议!

“春晚效应”持续!分会场城市搜索热度翻番,初一乘飞机出游客流达最高峰

更多

千问总裁吴嘉回应千问爆火:不是卷补贴,是AI未来必然趋势

节前最后交易日,A股如何操作?

A股“春节效应”显现,持股还是持币过节?

狂砸6500亿美元押注AI,科技巨头们的“烧钱叙事”能走多远?

更多

2026年A股市场怎么走,李大霄这么看 | 策马点金

刚刚,18架F-35战斗机飞往中东,伊朗举行军演!马年化工板块投资主线浮现

春节长假热点前瞻!虚拟货币市场再度大跌!白银基金相关方案公布

马年大类资产配置的三大方向|策马点金

更多

又一国家级“小巨人”,北交所IPO过会!

破纪录!这只北交所新股上市首日大涨161%,网上冻结资金超1万亿元!

核心产品需求旺盛,广信科技2025年业绩预增超60%

多家北交所公司业绩预喜!次新股蘅东光,盈利或翻倍增长!

更多

沉默的基因,百亿的战争:小核酸技术破壁敲开药物新世界大门丨黄金眼

拓普泰克北交所IPO成功过会 募资加码扩产与研发丨A股融资快报

燧原科技科创板IPO获受理,国产GPU四小龙冲刺资本市场收官之战丨A股融资快报

领跑汽车流体管路系统细分赛道 弥富科技北交所IPO成功过会丨A股融资快报

更多

拿下全球第一!2100亿芯片巨头挂牌港股,英特尔陪跑十年却在暴涨前夜退场 | 原创

左手高分红,右手高借贷,40万台冰柜攻占市场,汕尾首富冲击饮料业最大IPO | 原创

2026展望:经济温差缩小,资产叙事收敛 | 智库

黄金白银,涨幅都不及内存!存储超级牛市,江波龙、德明利、佰维存储、香农芯创何以成最大赢家?| 原创

沪电股份:关于新建高端印制电路板生产项目的公告

翔鹭钨业:广东翔鹭钨业股份有限公司股票交易异常波动公告

联合光电:国投证券股份有限公司关于联合光电本次交易方案调整不构成重组方案重大调整的核查意见

晶瑞电材:关于与专业机构共同投资成立并购基金暨关联交易的公告

中南文化:关于筹划重大资产重组事项的停牌公告

智光电气:关于获得客户订单的自愿性披露公告

福赛科技:董事会审计委员会关于公司2026年度向特定对象发行A股股票相关事项的书面审核意见

天际股份:关于收到中国证券监督管理委员会立案告知书的公告

天风证券:天风证券股份有限公司关于收到中国证券监督管理委员会立案告知书的公告

共进股份:关于转让关联方股权暨关联交易的公告

达梦数据:关于公司高级副总经理解除留置的公告

双良节能:双良节能系统股份有限公司关于海外订单的说明公告

*ST松发:关于下属公司签订日常经营重大合同的公告

拓普集团:拓普集团2025年经营业绩情况

兰石重装:兰石重装关于公司副总经理被留置并立案调查的公告

金海通:关于全资子公司投资建设上海澜博半导体设备制造中心建设项目的公告

凯添燃气:2025年年度业绩快报公告

雷神科技:股东拟减持股份的预披露公告(再次披露)

同辉信息:控股股东、实际控制人股权被司法冻结的公告

生物谷:2025年年度业绩快报公告

峆一药业:2025年年度业绩快报公告

北矿检测:2025年年度业绩快报公告

颖泰生物:2025年年度业绩快报公告

西磁科技:2025年年度业绩快报公告

第十三届创业投资大会暨全国创投协会联盟走进光明科学城

查看活动

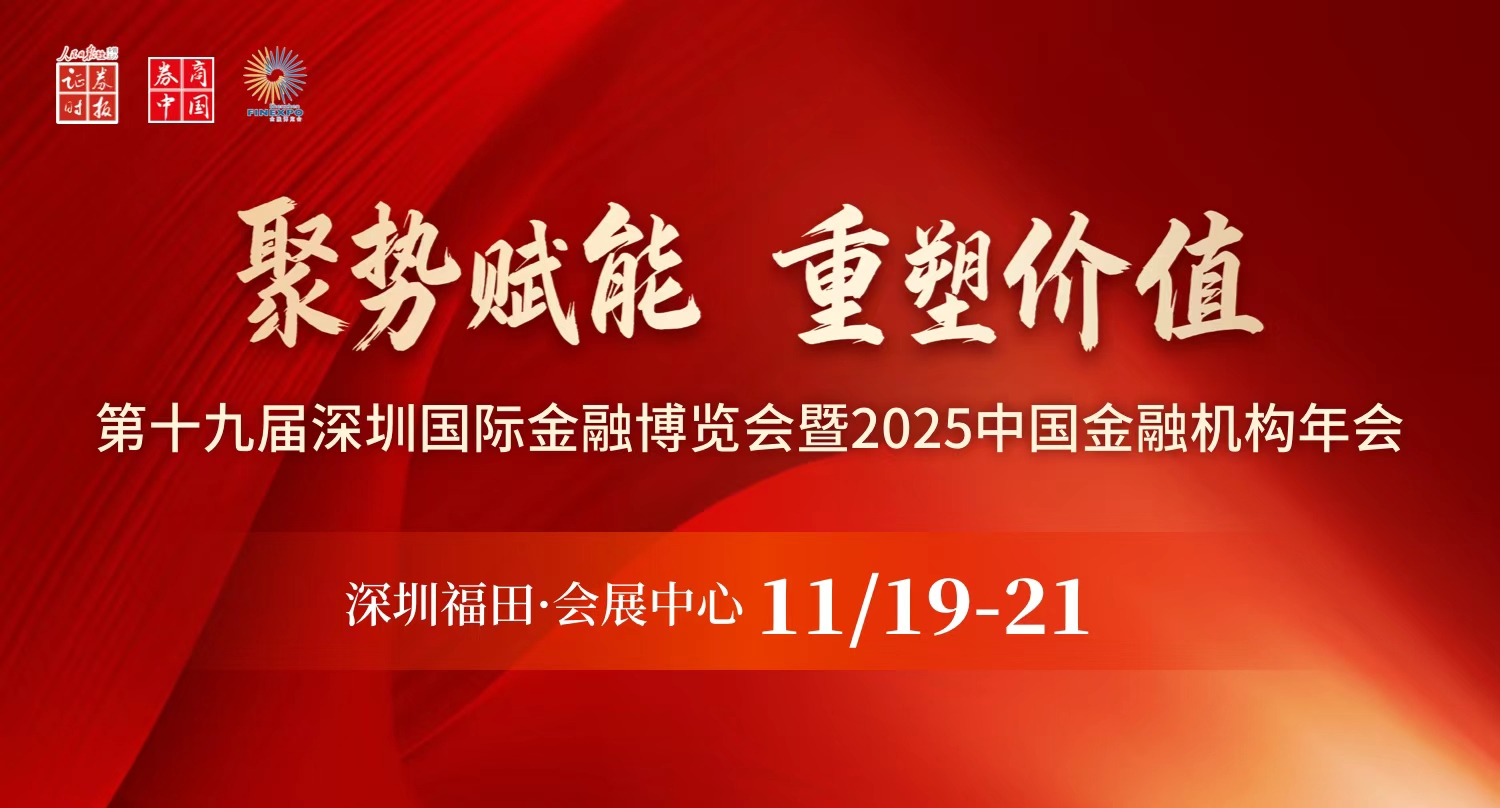

第十九届深圳国际金融博览会暨2025中国金融机构年会

查看活动

第十九届中国上市公司价值论坛暨2025新质生产力巡礼宜宾行

查看活动

2025大湾区科技与金融创新发展大会

查看活动

及时专业财经快讯,深度独家访谈直播

e公司是证券时报旗下专注上市公司资讯的新媒体平台,7x24小时提供标准化快讯。侧重上市公司非公告投资机会解读,深度挖掘有价值信息。

信披168综合服务专区:一站式的信披服务解决方案,六大支持平台,八大增值服务功能

资本市场投教“星火计划”是由深交所、上交所、北交所、投服中心作为指导单位,深圳证监局作为特别支持单位,证券时报作为发起单位的多位一体投资者教育平台。

e公司《超级董秘》,让上市公司董秘一键发布企业资讯,舆情信息分级精准提醒,可视化财报自定义,帮上市公司随时做好投资者关系管理。

帮助客户随时随地开启路演直播,实现投融资对接,提升投资者关系管理价值,全方位、零距离展示企业形象,提高证券发行和融资效率。

全景25周年——全新升级的新版全景服务平台-董办云正式发布。“四大解决方案+三大全新功能”,助力上市公司在资本市场蓝海征途中行稳致远。

满足不同层次和类型的业绩说明会的需求,以智慧服务开启新时代高质量投资者关系管理新范式,搭建传递公司投资价值的全新展台。

新财富杂志社是人民日报社主管主办的证券时报控股企业,定位于以评价和研究引领的财经媒体平台,数据库覆盖机构管理的资产超过90万亿元。

沪深港资金

沪深港资金

融资追击

融资追击

龙虎榜单

龙虎榜单

筹码动向

筹码动向

新股直击

新股直击

行情总貌

行情总貌

每笔成交

每笔成交

净值选基

净值选基

持股动向

持股动向

限售股解禁

限售股解禁

股权质押

股权质押

大宗交易

大宗交易

分红送转

分红送转

机构调研

机构调研

盈利预测

盈利预测

数读财报

数读财报