证券时报官方微信公众号

扫描上方二维码关注微信公众号

证券时报官方新闻客户端

扫描上方二维码下载客户端

图虫创意/供图 彭春霞/制图

证券时报记者 韩忠楠

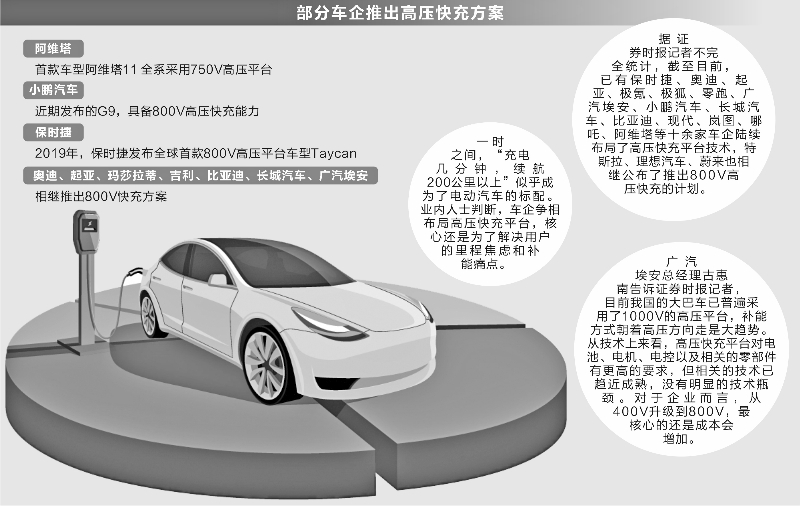

日前,由长安汽车、宁德时代、华为联手打造的新品牌阿维塔推出了旗下的首款车型阿维塔11,新车的上市发布会上透露了一则引起业内广泛关注的信息,即阿维塔11全系采用750V高压平台。

无独有偶,小鹏汽车近期发布的G9,也具备800V高压快充能力。

2019年,保时捷发布全球首款800V高压平台车型Taycan。随后,全球车企开始加速布局800V高压充电平台技术,奥迪、起亚、玛莎拉蒂、吉利、比亚迪、长城汽车、广汽埃安等相继推出了800V快充方案。

一时之间,“充电几分钟,续航200公里以上”似乎成为了电动汽车的标配。业内人士判断,车企争相布局高压快充平台,核心还是为了解决用户的里程焦虑和补能痛点。

随着车企加速布局800V高压快充平台,与之相关的产业链也逐步打开向上空间。申港证券指出,电池材料和零部件将随着800V高压快充产业的扩大不断升级。其中,电池材料主要体现在负极、碳纳米管等,而零部件的升级核心则是电驱动,其中碳化硅(SiC)的使用是电驱升级方向上最大的增量。

800V高压快充

迎发展元年

中国电动汽车充电基础设施促进联盟公布的数据显示,今年1~7月,国内充电基础设施增量为136.2万台,同比增长308.3%;新能源汽车销量319.4万辆,同比增长120%。桩车增量比为1∶2.3 ,充电基础设施建设已经能够基本满足新能源汽车的快速发展。

虽然目前充电桩的布局速度已跟随新能源汽车的规模增长同步上行,但在具体的补能需求层面,仍然存在一定的供需矛盾。据《2021年中国电动汽车用户充电行为白皮书》显示,虽然公用直流快充桩的建设比例少于交流慢充桩,但有99.3%的用户因为充电速度会首选快充桩。

西部证券指出,目前车辆快速补能的方式分为三种,分别是换电、大电流快充和高电压快充。其中,换电由于成本高昂、电池新旧问题难以保障多用于B端市场,不过蔚来、宁德时代也在深入探索换电模式在C端的应用和商业化;而大电流快充的热损大,最大功率充电主要覆盖电池剩余容量10%~20%区间,高电压快充热损小,可行度较高。

据悉,提高电动车电压平台可以大幅提升整车运行效率、缩短充电时长。在电阻大小相同情况下,高电压可使电损耗减少,效率提升。正因如此,以800V为代表的高压快充技术方向,逐渐成为了车企争相抢滩的焦点。

据证券时报记者不完全统计,截至目前,已有保时捷、奥迪、起亚、极氪、极狐、零跑、广汽埃安、小鹏汽车、长城汽车、比亚迪、现代、岚图、哪吒、阿维塔等十余家车企陆续布局了高压快充平台技术,特斯拉、理想汽车、蔚来也相继公布了推出800V高压快充的计划。

此外,华为也研发了高压平台解决方案,包括高压车载充电系统、高压异步电驱动系统、 高压同步电驱动系统、高压电池管理系统等。

业内人士判断,2022年已成为800V高压快充平台的发展元年,充电几分钟,续航200公里以上,将成为电动车补能的“新常态”。

据悉,目前车企普遍采用的是400V电压方案,从400V升级到800V的过程中,仍然需要一定的过渡期。

广汽埃安总经理古惠南告诉证券时报记者,目前我国的大巴车已普遍采用了1000V的高压平台,补能方式朝着高压方向走是大趋势。从技术上来看,高压快充平台对电池、电机、电控以及相关的零部件有更高的要求,但相关的技术已趋近成熟,没有明显的技术瓶颈。对于企业而言,从400V升级到800V,最核心的还是成本会增加。

“相信随着规模效应的凸显,布局800V高压快充平台的成本也会有所下降。”古惠南表示,消费者对于电动车性能的追求会围绕着三个关键词进行,即“更强、更高、更快”,车企为了满足消费者的需求,也会朝着这个方向去努力,但布局高压快充平台的步伐不宜走得过快,相关的基础设施跟不上,过早地布局也会造成资源浪费。

据悉,目前已有车企在布局高压快充平台技术时,也在同步建设高压快充站,以实现技术与基础设施的同步匹配。不久前,阿维塔与BP签署了长期战略合作协议,计划至2023年底在全国范围内19个城市共建超过100个标准化高压快充站,单场站功率达到480千瓦,单枪最大功率可达240千瓦。

但也有业内人士认为,虽然高压快充是趋势,但它与直流快充、慢充、换电各类补能方式之间,也需要一定的平衡。

电池材料打开向上空间

在车企争相布局的情况下,800V高压快充行业的市场空间逐步被打开。民生证券一份研究报告显示,预计2025年国内搭载800V高压架构的新能源汽车预计为99.9万辆,全球搭载800V高压架构的新能源汽车预计达215.3万辆;2025年和2030年800V高压快充行业市场规模有望分别达到324亿元和878亿元。

800V高压快充产业的成熟,也带动了电池材料与相关零部件产业的集体升级。具体而言,电池包要将2C倍充电率提升至4C,而4C 以上充电倍率以及电压和电流的增大,会影响电池的稳定性和使用寿命,需在BMS(电池管理系统)和电池材料电导率上进一步改善,特别是对负极材料、碳纳米管进行升级。据悉,目前主流的技术就是石墨包覆或掺杂硬碳、硅碳负极等。

据悉,为应对产业变化趋势,满足高压充电的需求,贝特瑞、杉杉股份等企业都展开对硅基负极的布局并实现量产。其中,贝特瑞自主研发的氧化亚硅表面改性技术、高容量硅碳产品开发技术已实现量产,可改善电池的放电倍率。

孚能科技接受机构调研时透露,800V高压快充平台主要依靠负极材料的改善,但实际上还是需要综合的材料配置。800V高电压快充技术十分复杂,需要进行碳纳米管组合试验、电解液组合试验等。

碳化硅应用率显著攀升

除了显著带动电池材料升级外,800V高压快充平台的发展,也直接带动了电控系统的革新。

与现行400V充电平台相比,充电平台升级到800V,变化最大的零部件主要是功率半导体。其中,SiC基功率半导体由于耐压高、损耗低等性能,有望替代硅基IGBT。

证券时报记者梳理了主要车企布局的高压快充平台技术路线,极氪、零跑、广汽埃安、小鹏汽车、长城汽车、现代汽车、路特斯、比亚迪、岚图等均采用了SiC电驱。

戴姆勒一项研究报告显示,电动汽车在800V高压平台中采用碳化硅MOSFET模块,较传统硅基IGBT模块整车经济性可提高约7.7%。

业内普遍认为,随着国内800V高压平台电动汽车的逐步量产,SiC渗透率将加速提升。根据相关机构预测,SiC功率器件市场规模,有望从2019年的5.41亿美元增长至2025年的25.62亿美元,2019年~2025年CAGR(年均复合增长率)约30%。其中,新能源汽车市场提供主要增量。

目前,单个碳化硅功率器件的价格约为硅基IGBT的3倍。但从整车企业的角度来看,采用碳化硅能带动整车系统效率提升,进而降低系统其他部分成本。因此,使用碳化硅并不会明显增加整车成本。同时,伴随着碳化硅成本的下行,800V高压快充平台的总体成本也有望下降,渗透率将进一步提升。

不过,英飞凌科技大中华区汽车电子事业部高级总监仲小龙指出,在未来相当长时间内,IGBT与碳化硅器件会在不同额定功率和开关频率的应用场景中动态共存。

同时,由于目前支持800V的车型保有量较少,单独建大功率充电站点利用率也会相对较低,行业内普遍会按照大功率充电+普通快充的高低搭配组合,以满足不同车型的补能需求。

声明:证券时报力求信息真实、准确,文章提及内容仅供参考,不构成实质性投资建议,据此操作风险自担。

.gif) 证券时报APP

证券时报APP

.gif) 微信公众号

微信公众号