数据宝

张娟娟

2026-06-29 07:52

半导体硅片涨价来了。

上周五(6月26日),半导体硅片产业链强势上攻,有研硅、TCL中环先后涨停,三孚股份、立昂微等涨幅均超过6%。行情引爆的背后,或与半导体硅片厂商的涨价信号有关。

半导体硅片涨价逻辑充分验证

随着人工智能相关应用持续落地,市场对芯片算力、存储性能的要求不断走高,各类半导体新品加速迭代,持续带动硅片整体需求扩容。需求扩容之下,硅片涨价逻辑已充分验证。

从海外市场来看,财通证券6月初发布的研报指出,今年5月中上旬,全球硅片龙头信越化学、SUMCO、环球晶圆开启年内第二轮提价,其中12英寸常规硅片涨价5%至8%,适配AI/HPC场景的高端专用硅片涨幅达18%至22%,年内两轮提价累计涨幅超15%。

6月中旬,中信证券研报指出,今年5月环球晶圆董事长表示正积极与客户沟通下半年调涨售价。

从国内来看,今年6月立昂微对客户发出价格调整通知函。对于旗下半导体硅片业务,立昂微旗下金瑞泓表示,鉴于上游原材料成本上涨导致成本提升,公司决定自7月1日起,对金瑞泓硅片业务价格上调10%至15%。

按照掺杂浓度与电阻率,硅片分成轻掺、重掺两种类型。轻掺硅电阻高、晶体杂质少,主要用来做显卡、内存这类高端芯片,市面上产能足、厂家竞争激烈。而重掺硅导电能力强,专门用来生产功率器件,下游刚好赶上AI服务器电源、新能源车需求大爆发,叠加该类型硅片生产周期长、扩产难度大,货源缺口刚性更强,其涨价弹性预计高于轻掺硅片。

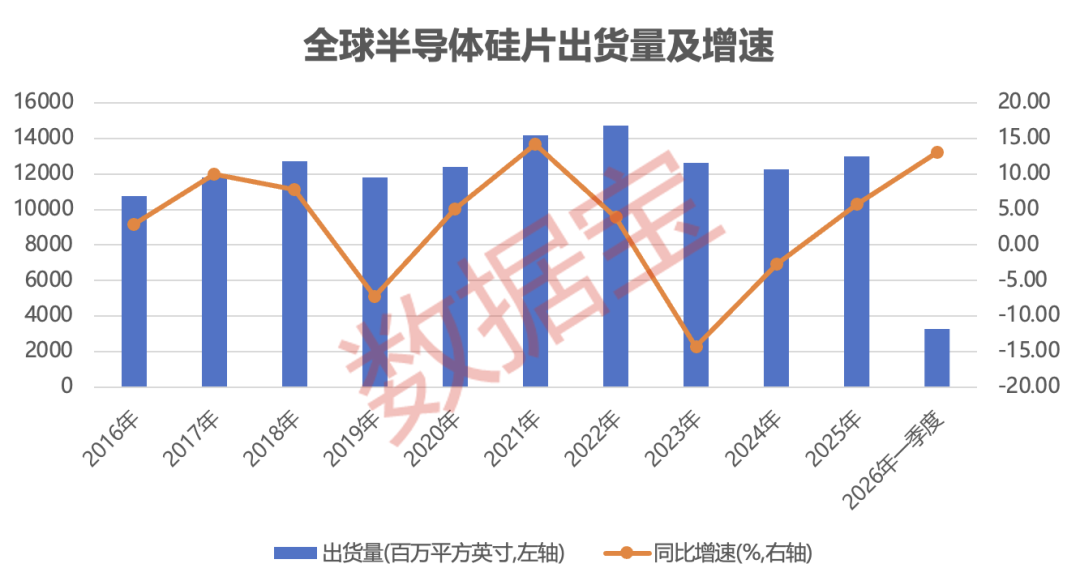

今年一季度半导体硅片出货量同比大增

硅片是半导体产业链中游核心基材,也是芯片制造的“地基”,产品品质与供货稳定性直接决定产业链的竞争力。

硅片以超高纯度单晶硅制成,光刻、刻蚀、离子掺杂、薄膜沉积等全部芯片制造工序都需依托硅片基底开展。根据国际半导体产业协会(SEMI)的统计,硅片在晶圆制造材料中占比达三成,是晶圆制造耗用最大的材料。

SEMI的数据显示,2025年全球半导体硅片出货量为12973百万平方英寸,同比增长5.76%,结束2023年及2024年连续两年出货量下滑的局面。今年一季度,全球半导体硅片出货量达到3275百万平方英寸,同比增长超过13%,增幅创2022年以来同期最高水平。

12英寸硅片已成全球晶圆制造绝对主流基材

当前12英寸硅片已占据全球晶圆制造主导地位。一方面,功率器件制造正逐步从6英寸—8英寸产线向12英寸平台迁移;另一方面,90nm及以下先进逻辑、存储芯片,还有高端模拟、传感芯片的生产,均离不开12英寸硅片载体。

日本半导体硅片制造商SUMCO表示,AI服务器对12英寸硅片的需求量是通用型服务器的3.8倍;同等存储容量下,HBM对12英寸硅片的消耗是主流DRAM的3倍。

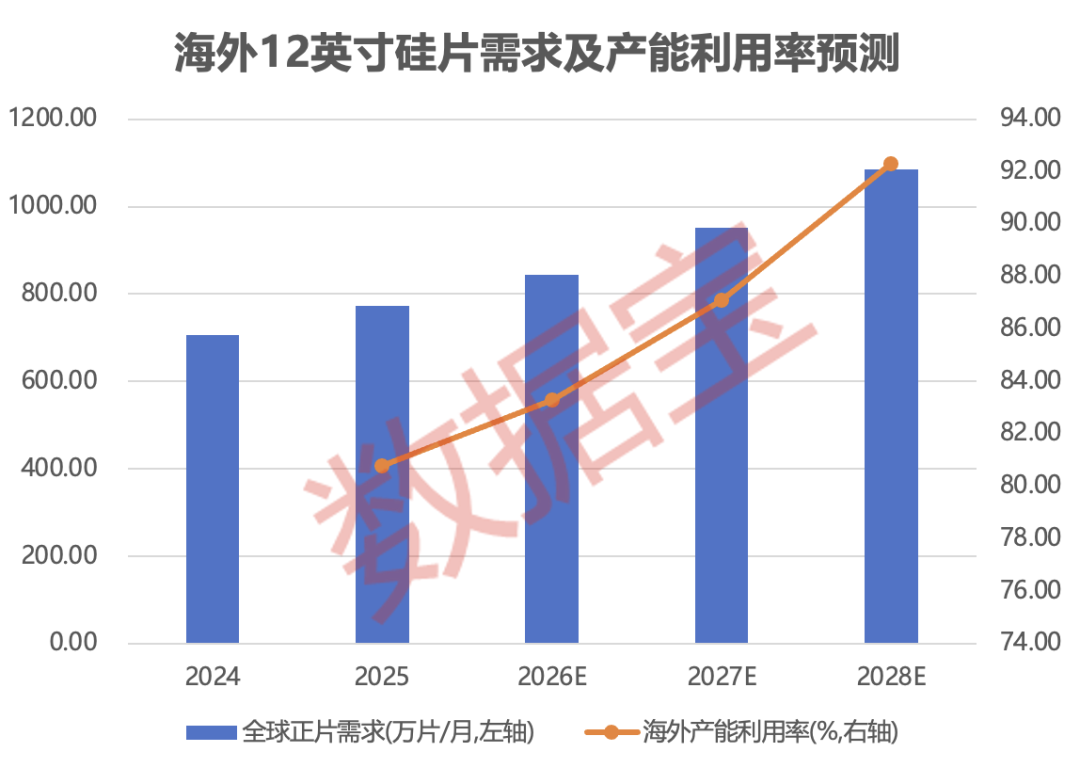

中信证券测算,2024年至2028年,全球12英寸硅片正片(顶级合格硅片)需求量复合增速将超过11%,2028年有望达到1086万片/月;其中,2028年全球12英寸重掺硅片需求有望达到76万片/月,年化复合增速将超过20%。产能利用率也将保持稳定增长,预计到2028年12英寸硅片产能利用率将超过92%。

国内产能同步提速,截至2025年末,本土12英寸轻掺硅片厂商月产能已突破240万片;未来两年内,在建规划产能全部落地后,国内月产能规模将提升至430万片。

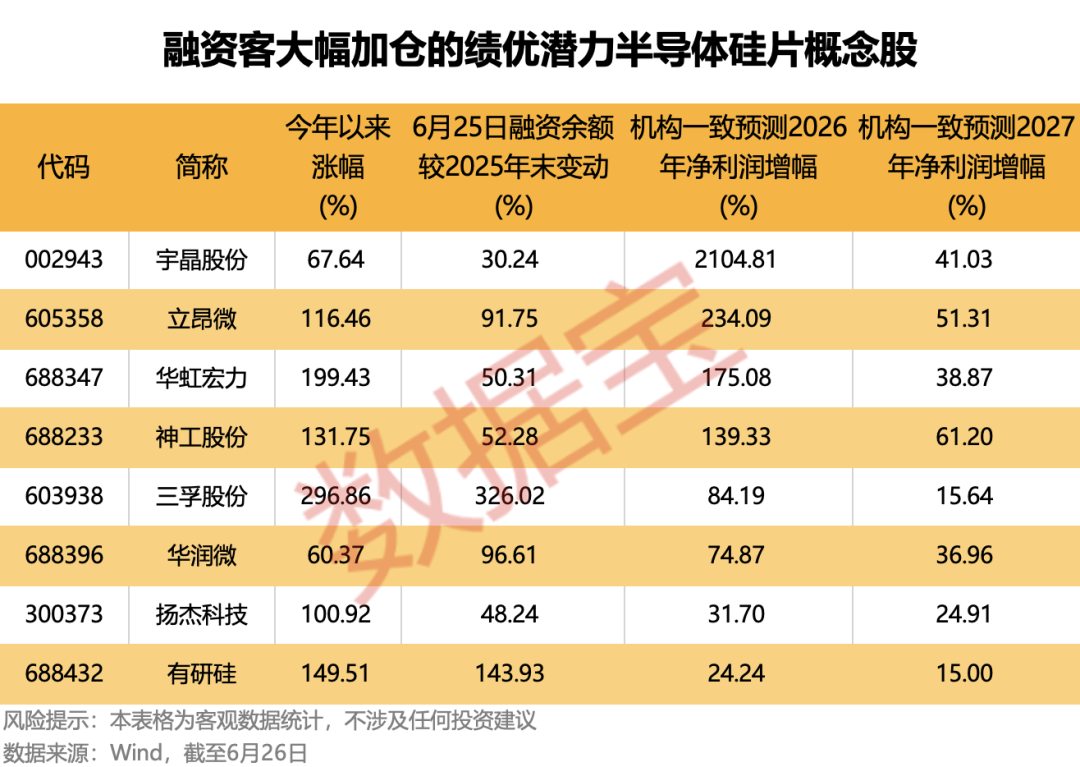

8只绩优潜力股获融资客大幅加仓

国内多家半导体硅片头部企业近期动作频频,一边加速产业布局、扩充产能,一边获得资本市场资金的持续加码。

近期,沪硅产业公告拟联合国盛集团向子公司上海新昇增资114.48亿元,用于300mm硅片产能升级。

西安奕材-U也加大对硅片产业的投入。该公司于5月28日晚公告,拟以自有资金向珠海奕源出资不超过4000万元、向重庆欣晖出资不超过3000万元,分别参与Pre-A+轮、B+轮融资。其中,珠海奕源主要产品包括半导体合成石英刻蚀环、掩模版石英基板、空白掩模版和碳化硅功率模组载板;重庆欣晖主要产品包括碳化硅部件、硅部件等。

据证券时报·数据宝统计,受益于半导体行业景气上行,年内半导体硅片上下游公司也走出强势行情。结合万得(Wind)概念股以及公开信息,截至6月26日,18只半导体硅片概念股今年以来平均涨幅超过85%,涨幅翻倍的个股多达7只,包括三孚股份、华虹宏力、有研硅、西安奕材-U等。

三孚股份今年以来累计涨幅超过295%,公司高纯四氯化硅产品的产能合计为3万吨/年,分为6N级及9N级。早在去年,公司就披露其电子级三氯氢硅产品向国内领先的6英寸—8英寸硅外延片、碳化硅制造商稳定供货,产品通过国内12英寸大硅片龙头生产企业的上线测试。

西安奕材-U今年以来累计涨幅超过126%,目前公司已成为国内主流存储IDM厂商、全球12英寸硅片厂商中供货量第一或第二大的供应商。

从融资余额变动来看,截至6月25日,上述18只半导体硅片概念股的融资余额合计接近250亿元,较2025年末增加45%以上。三孚股份、沪硅产业、西安奕材-U及有研硅融资余额增幅均超过100%。

进一步来看,半导体硅片概念股中,6月25日融资余额增幅较去年末超过20%,且机构一致预测2026年、2027年净利润增幅均有望超过15%的概念股仅有8只。

按照机构一致预测2026年净利润增幅排序,位居前列的分别是宇晶股份、立昂微、华虹宏力。

宇晶股份获机构一致预测2026年净利润增幅有望超过2100%,公司12英寸大硅片多线切割机及磷化铟切割设备研发进展正常推进。

立昂微获机构一致预测2026年净利润增幅有望超过230%;据此预测,公司2026年有望扭亏为盈。公司是重掺硅片龙头,其硅片业务订单饱满,重掺杂硅外延片产品满产满销,8英寸—12英寸低电阻率硅外延片产品因产能有限导致交期延长。

华虹宏力获机构一致预测2026年净利润增幅超过175%,公司拥有大规模硅基功率器件产能和广泛的客户基础。