证券时报网

胡华雄

2026-06-24 15:52

半导体板块大涨。

6月24日,A股午后全线反弹,创业板指涨超1%,科创综指涨近3%;港股亦走高,恒生科技指数午后一度涨超3%。

具体来看,沪指早盘窄幅震荡,午后拉升翻红;创业板指、科创综指等走高。截至收盘,沪指涨0.11%报4110.81点,深证成指涨1.24%,创业板指涨1.41%,科创综指涨2.8%,沪深北三市合计成交约3.31万亿元,较此前一日减少近1600亿元。

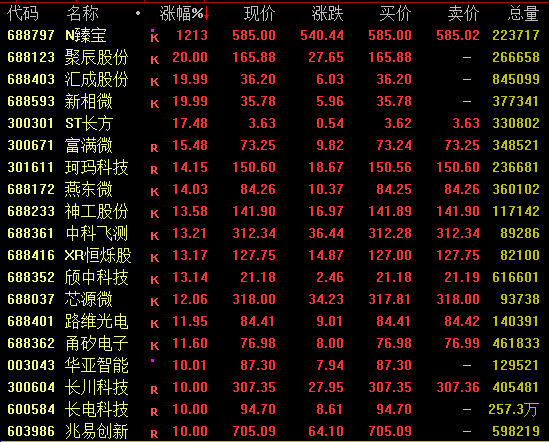

A股市场超4000股飘绿,煤炭、地产、酿酒、银行、石油等板块走低。半导体板块强势,聚辰股份午后20%涨停,中科飞测、芯源微等涨超10%;兆易创新(603986)尾盘涨停,全日成交近400亿元,位居A股成交额首位。锂矿概念拉升,盛新锂能、融捷股份等涨停,天齐锂业涨近8%,赣锋锂业涨超5%;PCB概念、CPO概念反弹,中材科技、中国巨石、剑桥科技等涨停,西陇科学两连板,联讯仪器、协创数据再创新高;液冷服务器概念活跃,金富科技、圣阳股份等涨停。

值得注意的是,A股市场又一只10倍牛股诞生。今日登陆科创板的半导体核心零部件龙头臻宝科技收盘大涨1213%报585元/股,以盘中最高价(589元/股)计算,该股单签盈利超27万元。

半导体板块强势

半导体板块盘中强势拉升,截至收盘,聚辰股份午后20%涨停,汇成股份、新相微亦20%涨停;富满微涨超15%,中科飞测、芯源微等涨超10%;兆易创新尾盘涨停,股价突破700元大关再创新高。

港股方面,华虹宏力涨超15%,中芯国际涨近9%。

今日有报道称,科技分析师科潘指出,台积电已陆续向客户通知调涨晶圆代工价格,涨价范围不仅涵盖市场传言的3nm制程,更扩及7nm及以下所有先进制程,整体涨幅约5%—10%,影响范围涵盖约75%的晶圆营收来源。

据悉,TrendForce预计2026年全球晶圆代工收入同比增长24.8%至2188亿美元,其中AI处理器和配套IC需求仍是核心驱动。先进制程方面,台积电的5/4nm及以下产能预计全年维持满载,相关订单已排至2027年,公司已上调2026年5/4nm及以下节点代工价格;三星亦在2025年四季度通知客户上调5/4nm代工价格。成熟制程方面,台积电、三星自2025年起逐步削减8英寸产能,TrendForce预计全球8英寸产能2025年同比下降0.3%,2026年降幅扩大至2.4%;全球8英寸晶圆厂平均稼动率预计从2025年的75%—80%提升至2026年的85%—90%,部分晶圆厂已通知客户计划涨价5%—20%。

机构表示,在全球半导体行业景气上行、海外AI产能挤占、成熟制程订单回流、国内晶圆厂产能扩张的背景下,晶圆代工环节有望持续受益。

PCB、CPO概念反弹

昨日大幅回调的PCB概念、CPO概念双双反弹,中国巨石、西陇科学、剑桥科技、长电科技等涨停,联讯仪器、协创数据均创新高。

具体来看,PCB概念大幅拉升,截至收盘,一博科技、满坤科技20%涨停,国际复材涨超17%,中材科技、平安电工、中国巨石、西陇科学等涨停,铜冠铜箔涨近9%。

CPO概念亦走强,协创数据涨超10%,剑桥科技、长电科技涨停,联讯仪器涨超9%。

消息面上,昨日,市场流传“英伟达要求PCB厂商降价10%”“胜宏科技扩产拖累Rubin平台出货”等消息。对此,上证报记者向PCB厂商、市场人士等进行了求证。多位受访者表示,上述传闻存在明显夸大和误读,其中“胜宏科技导致Rubin延期”的说法缺乏产业逻辑支撑。

对此,胜宏科技工作人员回复媒体称,市场传闻很多,公司没有办法就每个传闻都做出回应。公司经营一切正常,基本面没有变化。客户对采用什么方案都不是一成不变,在生产过程中会有一些调整或者改进,这些都是正常现象。

某私募投资经理认为,当前AI服务器产业链多个关键环节仍处于供需偏紧状态,高端PCB、覆铜板、玻纤布等环节均存在不同程度的产能约束。在此背景下,下游客户可能会推动供应链降本,但很难单方面要求供应商大幅降价。“属于‘导向性控价’而不是‘强迫性降价’”。

行业方面,近日,覆铜板龙头发布涨价通知,由于铜价高企、玻璃布价格持续上涨且供应十分紧张,决定对所有FR-4覆铜板及PP半固化片产品提价15%,这是年内第五次产品价格的提涨,充分表明CCL头部企业成本转嫁能力强,顺价顺畅。山西证券指出,上游材料端,电子布所需核心设备丰田织布机等,全球交付周期长达一年以上,导致高端电子布产能扩张极其有限,HVLP铜箔则由于技术壁垒高,产能集中在少数厂商,且扩产周期长,需求激增加之供给端刚性约束,预计供需缺口将持续存在,电子布、HVLP铜箔等PCB上游材料有望迎来量价齐升。

锂矿概念拉升

锂矿概念盘中发力走高,截至收盘,天华新能涨近13%,雅化集团、永杉锂业、盛新锂能、融捷股份等涨停,天齐锂业、盐湖股份涨近8%,赣锋锂业涨超5%。

机构表示,在下游需求高增长驱动下,锂电行业整体景气回升。当前锂电行业排产活跃,材料价格同比增长,行业周期进入上升区间。

国金证券认为,当前锂电全产业链迈入新一轮周期触底反转窗口,随年内动储需求旺季临近,板块有望迎来量价共振的主升行情,产业链上、中、下游各环节均能充分分享行业上行红利。锂矿方面,全球锂资源争夺日趋激烈,国内锂电企业依托自有矿山、参控股、海外并购、长协包销等多元模式完善上游资源布局,行业资源格局呈现三大特征:资源显著向头部聚拢,赣锋锂业、天齐锂业等龙头卡位领先,两家合计可控资源超1亿吨LCE;资源结构以锂辉石为核心、盐湖产能快速释放,锂云母补充落地,品类持续丰富;海内外项目布局均衡,在产及在建项目占比达64%,储备资源加速落地形成实质产能。

校对:王蔚