证券时报网

吴永芳

2026-06-23 15:36

有色板块逾20只个股跌停。

6月23日,亚太主要股指多数下挫,韩国综合指数重挫9.99%,权重股方面,三星物产、SK海力士、三星电子均跌超12%;日经225指数跌3.55%,权重股方面,铠侠大跌15%,软银集团跌约10%,东京电子跌超6%。

A股、港股主要股指大幅回调,沪指跌超1%,创业板指跌近4%,恒生指数跌近2%,恒生科技指数跌超3%。

具体来看,A股市场主要股指盘中震荡下探,尾盘加速下行,北证50指数逆市上扬。截至收盘,沪指跌1.37%报4106.25点,深证成指跌3.17%,创业板指跌3.84%,科创综指跌1.31%,北证50指数涨0.77%,沪深北三市合计成交约3.47万亿元,较此前一日减少约2960亿元。

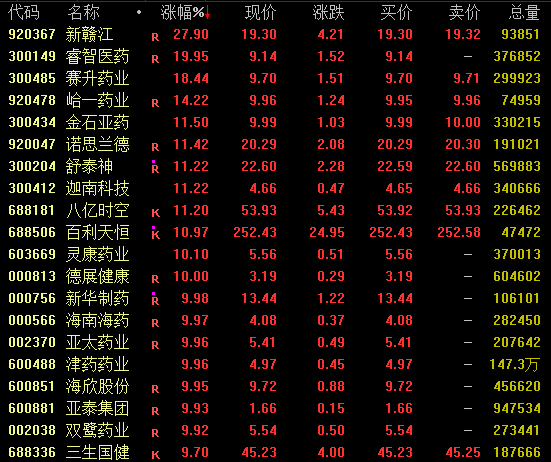

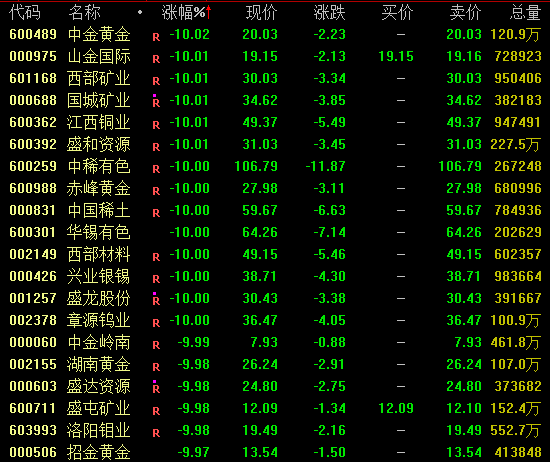

盘面上,有色板块大幅跳水,江西铜业、盛和资源、中稀有色、中国稀土等逾20股跌停;PCB概念回落,铜冠铜箔、南亚新材、英诺激光等跌超10%,洁美科技、圣泉集团、东材科技等跌停;CPO概念亦下挫,生益科技跌约9%,中际旭创、新易盛跌约5%。医药板块逆市拉升,亨迪药业、睿智医药20%涨停,舒泰神、百利天恒等涨超10%,新华制药、海南海药、亚太药业等亦涨停;银行板块上扬,中国银行涨超3%,农业银行、工商银行等涨逾2%;券商板块延续强势,长江证券斩获两连板。值得注意的是,市值超4000亿元的兆易创新大跌7%,全日成交390.9亿元,位居A股成交额首位。

港股方面,MiniMax跌超16%,智谱跌近10%,澜起科技跌超12%,兆易创新跌超10%。

医药板块拉升

创新药概念盘中大幅走高,创新药概念表现亮眼。截至收盘,新赣江涨近28%,睿智医药20%涨停,舒泰神、百利天恒等涨超10%,新华制药、海南海药、亚太药业等多股10%涨停。

对于支撑医药板块走强的因素,机构表示,中国创新药以及医疗器械出海长期趋势将持续,带动医药板块价值重估。此外,多家医药公司发布回购计划,产业资本对于医药行业发展的信心坚定,积极增持回购释放了底部信号。

国金证券指出,海外投融资回暖,MNC创新热情持续。流动性环境边际宽松之下,生物医药行业投融资回暖预期持续升温,市场风险偏好显著修复。展望2026年,海外头部CXO企业收入指引仍维持稳健小幅增长格局,叠加全球生物医药投融资逐步回暖、创新药研发需求稳步复苏,行业景气度延续上行态势,成长确定性进一步增强。国内BD交易火热,带动需求复苏显著。随着全球药企研发意愿明显回暖,创新药研发投入稳步加码,下游需求持续向上传导至国内CRO全产业链。

银行、券商板块上扬

银行板块盘中发力上扬,截至收盘,西安银行涨超4%,中国银行涨超3%,邮储银行、农业银行、工商银行等涨逾2%。

有分析称,今年上半年,在市场资金面扰动下,作为权重股的银行板块市场表现偏弱。二季度以来,上市银行基本面修复信号愈发明确。

湘财证券认为,政策支持下银行息差趋稳态势进一步明确,业绩有望保持修复态势。当前板块估值水平安全边际较高,重点领域风险有望继续趋于收敛,为银行估值修复创造条件。银行股对周期敏感度较低,比价效应下高股息配置价值凸显。其中,城商行在区域经济带动下具有相对经营优势,有望保持业绩领先。

券商板块今日再度走强,长江证券连续两日涨停;天风证券、华安证券盘中涨停,后又打开涨停,收盘分别上涨9.87%、6.51%。

机构表示,近日陆家嘴论坛释放多项资本市场改革利好,整体对证券板块形成中长期实质性利好。政策拓宽科创IPO、并购重组及再融资业务空间,长期资金入市与市场开放也为行业带来增量机遇,证券板块迎来多重利好。

中邮证券认为,券商板块连续大涨,本质是持续两年的估值错配后,一次确定性较强的均值回归行情:估值长期处于历史极端低位,基本面随资本市场活跃持续高增,陆家嘴论坛政策催化仅为触发因素,均值回归的核心逻辑早已成立。当前均值回归可能仅处于起步阶段,若后续成交维持高景气,券商板块仍有进一步修复空间。

有色板块跳水

有色板块盘中大幅跳水,截至收盘,中金黄金、山金国际、江西铜业、盛和资源、中稀有色、中国稀土、章源钨业等逾20股跌停。

机构表示,美伊地缘博弈持续,宏观情绪整体偏谨慎,有色金属板块整体承压,市场多头情绪较前期边际降温。贸易商报价积极,仓单占比偏高。下游材料厂原料库存相对充足,市场成交量较前期回暖,采购回归刚需。市场供给侧扰动消息传闻频出,加剧日内波动。

校对:许欣