证券时报网

周映彤

2026-06-22 09:39

磷化工产业链正步入景气上行周期。

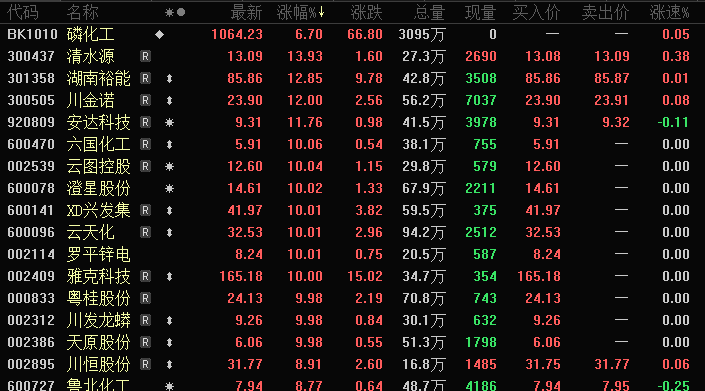

6月22日,磷化工板块集体冲高,概念指数涨幅居前。川发龙蟒(002312)早盘率先涨停,早盘开盘后五分钟内,直线封死涨停。

截至收盘,包括云图控股、兴发集团、澄星股份等10只个股涨停,川金诺上涨12%,清水源上涨13.93%,川恒股份、鲁北化工上涨超8%。

产业步入上行周期

2026年以来,磷化工产业链正步入景气上行周期,上游原料与下游产品价格共振上行,行业热度持续攀升。

本轮行情的核心驱动力之一来自成本端,受地缘政治因素影响,国际硫磺供给大幅收缩,价格出现暴涨,6月12日一度触及1.175万元/吨的高点,年内累计涨幅一度超过210%,直接推高了湿法磷酸及下游磷肥的生产成本。生意社数据显示,磷酸(湿法)价格最新达到1.13万元/吨,与2025年末的7250元/吨相比上涨超55%。

随着湿法磷酸成本飙升,以黄磷为原料的热法磷酸性价比显著提升,替代需求逐步释放,进而拉动上游黄磷的用量。生意社数据显示,6月21日黄磷价格为3.41万元/吨,较2025年末的2.31万元/吨上涨超45%。

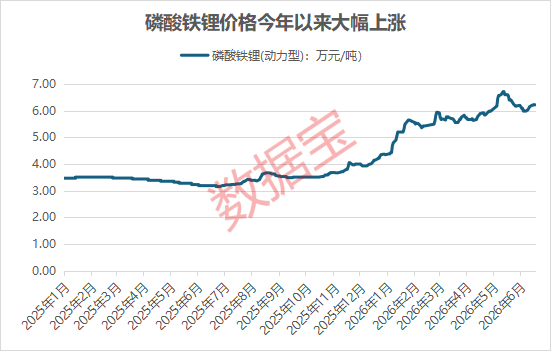

新能源材料板块,行情同样火热。受益于动力电池与储能电池需求的持续放量,上游磷酸铁锂市场呈现量价齐升态势。根据GGII数据统计,2025年我国锂离子电池正极材料出货量为502.5万吨,同比增长50%,其中磷酸铁锂出货量387万吨,同比增长58%,在正极材料中占比已达77.4%。

价格方面,据隆众资讯数据,截至6月18日,磷酸铁锂(动力型)价格为6.22万元/吨,较去年同期的3.18万元/吨近乎翻倍,行业景气度持续攀升。

据央视财经日前报道,磷酸铁锂是制作新能源车电池的重要材料,一包约400公斤的磷酸铁锂,现在的价格超过25000元。而在一年前,它的价格仅10000元,一年时间价格翻了一倍多。

2024年1月,工信部等八部委联合发布《推进磷资源高效高值利用实施方案》明确提出要发展高端磷化学品,推动磷化工产业转型升级。随着新能源汽车、半导体、新材料等战略性新兴产业快速崛起,市场对电子级磷酸、高纯磷化物、新能源电池材料、高端阻燃剂等高附加值精细磷化学品的需求正呈爆发式增长,为行业转型注入强劲动力。

开源证券研报认为,下游黄磷、磷铵、磷酸盐等传统磷化工产品格局持续优化,加上磷酸铁(锂)产业链市场需求高增及盈利修复,战略资源和新能源双轮驱动下,看好磷化工需求结构重塑、新旧动能加速转换,“采、选、加”一体化龙头企业资源、技术优势显著。

行业龙头加码新能源赛道

据证券时报·数据宝统计,A股中磷化工概念股共有24只,6月以来合计获融资净买入7.89亿元,融资净买入的个股共有8只,其中云天化、兴发集团、新安股份、兴福电子备受融资资金青睐,融资净买入金额分别为4.11亿元、3.03亿元、2.26亿元、1.32亿元。

今年以来,磷化工龙头企业纷纷加码新能源材料赛道,云天化4月公告,引入当升科技作为战略合作伙伴,共同推进磷酸铁与磷酸铁锂项目建设。根据公告,控股子公司聚能新材投资建设20万吨/年高性能磷酸铁新材料前驱体项目及配套项目,参股公司友天科技投资建设15万吨/年磷酸铁锂项目。

兴发集团日前在投资者调研活动中表示,内蒙古兴发科技有限公司已启动新建10万吨/年电池级磷酸铁锂项目,预计2026年下半年建成,届时公司磷酸铁锂总产能将提升至18万吨/年;湖北兴友10万吨/年磷酸铁项目预计7月建成,产品成功导入比亚迪、中创新航等头部企业供应链;磷氟锂业稳步推进10万吨/年磷酸二氢锂产能扩容技改项目,预计6月底建成,项目建成后磷酸二氢锂将增至15万吨/年。

估值上来看,磷化工概念股滚动市盈率中位数为25.73倍,其中4股不足15倍,包括史丹利、新洋丰、芭田股份、云天化,分别为9.31倍、10.01倍、11.07倍、11.21倍。

声明:数据宝所有资讯内容不构成投资建议,股市有风险,投资需谨慎。

校对:李凌锋