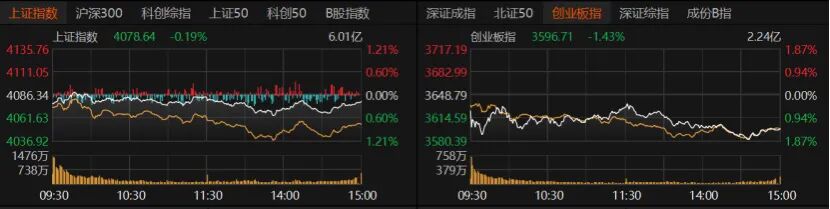

4月28日,A股弱势震荡,量能微缩但仍在2.55万亿元上方。全天3682只个股收跌,有色、通信、计算机领跌,创业板指跌幅居前。

受访人士指出,A股缩量下跌是节前避险情绪与高位获利回吐共振的结果,节前大概率呈现“窄幅震荡、结构分化”格局。市场资金流向将迎来明确的结构性切换,业绩确定性与高景气成长赛道有望迎来主线轮动机会。

有色、科技领跌

今日沪指收跌0.19%报4078.64点,创业板指收跌1.43%报3596.71点,深证成指收跌1.1%。沪深300微跌,上证50微红,科创50跌逾1%,北证50收跌2.65%。

两市成交明显萎缩,沪深京三市单日成交额回落至2.55万亿元,较前一日缩减543.1亿元。杠杆资金热度较高,截至4月27日,三市两融余额达2.73万亿元。

个股收跌居多,3682只个股收跌,跌停股54只;1698只个股收涨,涨停股76只。15只个股日成交额超过100亿元,主要为科技股,跌多涨少,中际旭创跌近4%报825元/股,亨通光电跌逾4%,天孚通信收跌3.86%报309.8元/股。中国船舶收涨7.58%报41.32元/股,兆易创新、工业富联微涨。

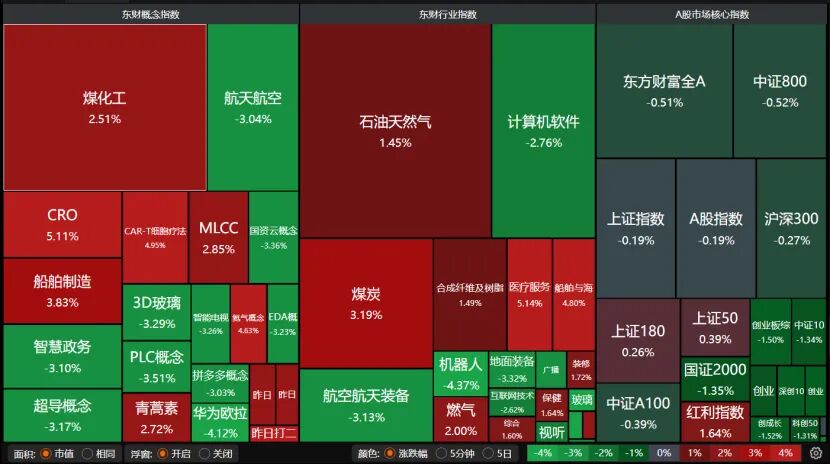

盘面上,煤化工、CRO、船舶制造、石油天然气、煤炭表现不错,但机器人、航空航天装备、超导概念、计算机软件等科技板块大跌。

有色金属、通信、社会服务、计算机跌幅均超过2%,电力设备、汽车、商贸零售、国防军工、电子、机械设备、美容护理、轻工制造跌幅超过1%。

煤炭板块涨近3%,综合、石油石化涨约2%,非银金融、建筑材料、农林牧渔、公用事业、医药生物微红。

观望情绪升温

尚艺基金总经理王峥向记者分析,量能收缩直接反映出市场观望情绪升温,核心原因有两点:

其一,五一长假将至,假期外围波动、地缘局势等不确定因素增多,短线资金选择提前止盈离场,增量资金普遍持币观望,属于节前常规避险操作;

其二,前期科技赛道积累大量获利盘,估值承压逐步凸显,叠加部分标的一季报表现不及预期,高位资金集中兑现,带动计算机、通信、电子等科技板块集体领跌,最终走出缩量调整行情。此前科技板块极致抱团,推高了赛道拥挤度,节前获利盘兑现需求集中释放。

恒生前海基金经理胡启聪向记者分析,今日A股震荡调整,盘面热点散乱,板块轮动加快。煤炭、石油石化等板块表现活跃,沪指走势相对抗跌;题材股普遍调整,创业板、科创板表现疲软,市场整体呈现防御格局。当前年报、一季报披露已临近收官,部分上市公司业绩不及预期,对市场形成一定扰动。此外,五一假期将至,考虑到假期海外存在不确定性,不少获利资金选择节前落袋为安,进一步加大了市场抛售压力。

短期震荡分化

在王峥看来,五一节前两个交易日,A股大概率维持“窄幅震荡、结构分化”的格局,难以走出单边趋势行情。当前市场呈现“上攻缺量、下杀无力”状态,权重蓝筹筑牢大盘底部,指数深度调整空间有限;但在缺乏重磅政策及增量利好催化的背景下,市场也无法开启全面反弹。

王峥指出,节前资金的避险需求仍会持续压制市场交投活跃度,预计两市量能将维持缩量状态,上证指数核心运行区间在4050至4100点。操作层面不宜盲目追高,逢低布局窗口逐步显现,真正的方向性突破更大概率出现在五一节后。

天朗基金总经理陈建德分析,2025年年报及2026年一季报集中披露,题材炒作热度明显退潮。短期来看,4月底的业绩集中披露期仅剩两个交易日,市场分化格局或将延续,资金普遍担忧部分个股存在业绩踩雷风险。

新华基金表示,4月底至5月初,A股将进入一季报披露收官与五一长假前的双重关键窗口。随着前期纯题材炒作情绪逐步收敛、高估值板块业绩兑现压力充分释放,市场整体完成估值消化与情绪出清。资金兑现意愿偏强,抛压主要集中在业绩不及预期的中小市值标的,反而可能吸引资金向高股息防御板块与业绩确定龙头布局。

均衡配置思路

“短期市场主线将呈现明显的高低切换特征,资金从高位科技赛道流向低估值资源板块;煤炭、石油等顺周期品种受益于PPI转正,盈利持续修复,成为短期领涨主线。”王峥建议均衡配置:以高股息标的作为底仓夯实防御,同时逢低布局算力、半导体等业绩确定性强的科技核心资产;中期维持“科技成长+资源周期”双线配置,避免单一风格过度集中。

“市场资金流向将迎来明确的结构性切换,业绩确定性与高景气成长赛道有望迎来主线轮动机会。”新华基金认为,一方面,一季报落地后,业绩不及预期的高位题材股持续承压,资金向盈利兑现度高的板块集中;另一方面,随着商业航天扶持政策、算力与6G相关产业催化落地,AI算力产业链、商业航天、半导体国产替代等新质生产力方向,以及具备全球竞争力的制造业出海赛道,或将持续受到资金青睐,成长赛道仍将是行情的核心领涨方向。

“基本面驱动的风格或将延续,短期资金对‘买景气’‘强现实’方向的追逐相对拥挤,需更多跟踪产业的边际变化。同时,对于高景气的算力‘溢出’方向保持重点关注,如新能源等。”行业配置方面,富荣基金建议关注两大主线:一是成长主线,重点关注AI算力与应用、半导体等方向;二是能源主线,聚焦新能源替代相关的投资机会。

“接下来,市场主线或仍集中于景气度高的AI硬件及储能行业,两大行业景气度确定性较强。”陈建德表示,前期科技股累计涨幅较大,短期存在阶段性调整的可能。从历年市场规律来看,每年4月至10月为年报、一季报、半年报、三季报集中披露期,在此期间,市场整体更侧重业绩驱动,题材炒作逐步降温,建议投资回归基本面选股。