今日(2月6日)早盘,A股整体低开高走,深证成指收复14000点,创业板指在3200点获得支撑,北证50也于1500点触底反弹,大盘蓝筹股稍弱,上证50、沪深300微幅飘绿。上涨个股远远多于下跌个股,成交保持平稳。

盘面上,化工、电力设备、医药生物、新型烟草等板块涨幅居前,酿酒、医疗美容、航海装备、游戏等板块跌幅居前。

资金涌入化工股

化工产业链早间全线走强,涨幅前10位的板块指数中有8家为化工产业子板块,其中分散染料、化纤、化学制品均大涨超3%,位居所有行业板块指数涨幅前三位。德美化工(002054)开盘仅约6分钟直线涨停,创近4年新高,百合花、闰土股份、沧州大化等纷纷强势涨停。

Wind实时监测数据显示,截至午间收盘,申万基础化工行业获得逾125亿元主力资金净流入,万华化学、多氟多、百川股份等29股获得超亿元净流入。

今年以来,市场资金大量涌入化工类ETF,如化工50ETF(516120)2025年末基金份额仅约17.7亿份,而截至2026年2月5日份额猛增至83.11亿份,激增约370%,今年24个交易日只有1个交易日份额微幅减少,其他交易日就正增长。

化工ETF国泰(516220)、化工ETF(516020)、化工ETF(159870)、化工ETF嘉实(159129)等今年以来基金份额均大幅飙升。

自工信部等多部门联合出台《化工行业产能置换实施细则》以来,在此指引下,从有机硅、己内酰胺到PTA(精对苯二甲酸)聚酯等多个子行业已相继出台或正在制定行业自律文件,严控新增产能投放,推动行业“反内卷”。

瑞银证券指出,历经四年深度调整,化工行业已处于历史底部。产能无序扩张阶段结束,叠加“反内卷”政策落地、海外产能退出与新兴产业需求爆发,供需格局迎来根本性反转。明确看多中国化工行业,判断行业将在2026年—2028年开启新一轮3年上行周期。行业将迎来盈利修复与估值重估的“戴维斯双击”。

电力设备景气度高涨

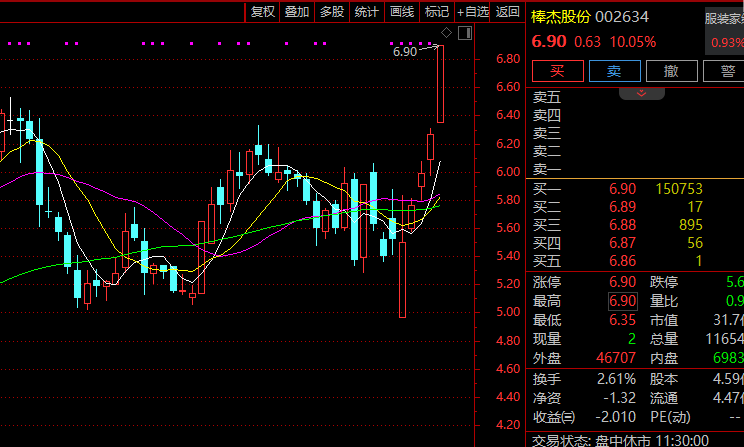

电力设备行业早间集体上攻,光伏、风电、储能、特高压等细分行业均大幅活跃,相关个股掀涨停潮,棒杰股份开盘仅约3分钟垂直涨停,积成电子6分钟涨停,杭电股份8分钟涨停,联诚精密、三变科技等批量封板。

消息面上,日前,新疆发改委发布关于征集民营企业参与疆电(南疆)送电川渝特高压直流工程投资的公告。疆电(南疆)送电川渝特高压直流工程,是国家“十四五”电力发展规划重点项目,线路全长约1996公里,总投资约311亿元,项目计划于2028年建成投产。

相关公告显示,该项目拟由国家电网公司与符合条件的民营企业共同组建项目公司,负责工程的投资、建设与运营。其中,民营企业合计持股比例约为10%,项目经营期为35年。

这并非民资首次获准参股国家重大电网工程。今年1月,甘肃省能源局也发布公告,公开征集民营企业参与甘肃巴丹吉林沙漠基地送电四川特高压直流工程投资。该工程是国家“十四五”电力发展规划重点项目,线路全长约1460公里,总投资约246亿元,项目计划于2028年建成投产。

此外,在AI带动下,海外电网建设加速,海关总署数据显示,2025年我国变压器出口总值达646亿元,同比增长近36%。出口单台变压器均价升至20.5万元,较2024年上涨约三分之一。

中信证券表示,特高压、智能电网等环节有望迎来景气反转。建议关注输变电和出海头部公司、特高压核心公司、智能电表头部企业以及与直流输配电技术相关的核心产业链公司。