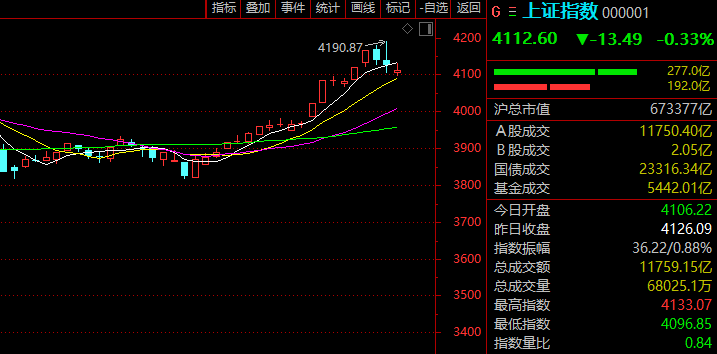

今日,A股低开震荡调整,上证指数下试4100点支撑,北证50、科创50也均有所下跌,深证成指、创业板指则尾盘拉升翻红。市场成交为2.94万亿元。

盘面上,芯片、橡胶、玻璃玻纤、有色金属等板块涨幅居前,商业航天、电子商务、短剧游戏、多元金融等板块跌幅居前。

Wind实时监测数据显示,电子行业获得逾168亿元主力资金净流入,基础化工获得逾96亿元净流入,有色金属获得逾82亿元净流入,通信获得逾37亿元净流入,机械设备、电力设备均获得超10亿元净流入。计算机遭主力资金净流出逾160亿元,国防军工、非银金融均净流出逾80亿元,医药生物、银行也都净流出超30亿元。

展望后市,华金证券指出,基本面继续弱修复,流动性仍较为宽松,外部风险相对有限下春季行情未完。经济继续处于弱修复趋势中,科技和周期的盈利增速可能继续上行。央行短期仍可能进一步降准降息,股市成交额接近4万亿,融资流入加速,短期在资金结算完成、赚钱效应较强等驱动下股市流动性较为充裕。历史经验上,春季行情主升阶段可能出现补涨,政策和产业趋势向上的行业可能恒强。

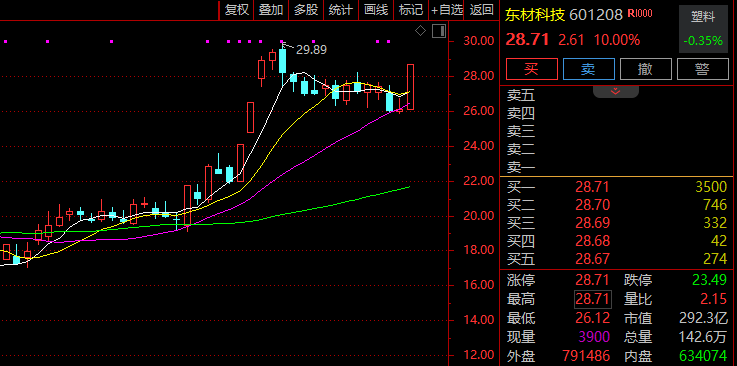

市场热点方面,芯片产业链午后走强,光刻机方向领涨,板块指数午后放量上扬,以全日最高点报收,创历史新高。东材科技(601208)临近收盘涨停,七彩化学连续2日20%涨停,上海新阳、苏大维格等涨停或涨超10%。

存储芯片、先进封装、半导体、工业气体等板块午后也接连上攻。蓝箭电子、矽电股份均在午后20%涨停,康强电子、百傲化学、三孚股份等均强势封板。

TrendForce集邦咨询发布最新调研报告,2026年第一季由于DRAM原厂大规模转移先进制程以满足AI服务器需求,导致其他市场供给严重紧缩,预估整体一般型DRAM(Conventional DRAM)合约价将季增55%—60%。NAND Flash则因原厂控管产能,预计各类产品合约价持续上涨33%—38%。

国际半导体产业协会也预计,得益于人工智能相关投资的推动,尤其是在尖端逻辑电路、存储器以及先进封装技术的应用方面。未来两年全球半导体制造设备销售将继续增长,2026年和2027年分别达到1450亿美元和1560亿美元。

方正证券称,国内存储产能与全球龙头的差距,正通过“规模化生产”缩小,而这为设备、材料等上游企业提供了“技术验证+商业化应用”的黄金机会。

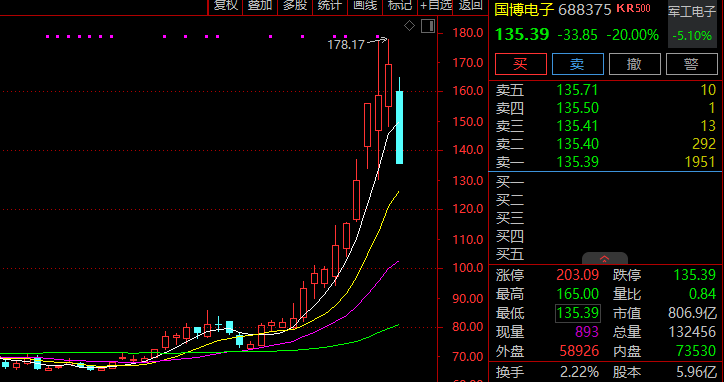

市场另一焦点是商业航天概念股继续大幅回落,国博电子、星环科技均于临近收盘20%跌停,再升科技、大业股份、雷科防务、中国卫通等都连续3日跌停,银河电子、中超控股、烽火通信、天奥电子等逾40股跌停或跌超10%。