阳光电源以逆变器起家,连续10年霸占“榜一”,但近年出货量增幅明显低于全球整体水平,2024年市占率只比华为高0.4个百分点,2025年或被拉下王座。

储能系统是阳光电源如今的最大亮点。2025年上半年,其储能系统出货量增加1.5倍,全年市占率有望超过特斯拉,拿下全球第一。高营收增速叠加高毛利率,使储能超过逆变器成为公司最大收入和利润来源。在与宁德时代等上游电芯厂商的博弈中,阳光电源话语权提升。

逆变压阵,储能业务爆发,新业务试水,阳光电源在二级市场亦一路狂飙,2025年以来股价大涨129%。其上市至今,股价累计涨幅超过48倍,居光伏行业第一。其最新市值3400亿元,为安徽省内市值最高,创始人曹仁贤稳居安徽首富之位。

来源:新财富杂志(ID:xcfplus)

作者:鲍有斌

周期波动带来的剧烈调整下,光伏行业遭遇一轮又一轮洗礼,城头变换大王旗。

组件龙头隆基绿能(601012)曾在2021年11月市值飙升至5000亿元以上,成为全球光伏“市值王”。因国内光伏周期影响,2024年5月,其被美国光伏企业第一太阳能(FSLR.O)取而代之。

如今,阳光电源(300274)以超过3400亿元市值,超过隆基绿能和第一太阳能,坐上全球光伏“市值一哥”的宝座。

2025年10月初,阳光电源向港交所提交主板上市申请,中金香港为保荐人及整体协调人,中信里昂证券为联合整体协调人。若发行5%股份,亦可使其成为安徽省有史以来最大一单IPO。

高毛利的海外市场收入占阳光电源总收入超过一半,本次港股募资后,其将继续加码全球市场,巩固全球一哥地位。

01

逆周期成长:光伏“市值王”,上市后大涨48倍

2022年是光伏行业的高光时刻,头部企业大赚,排名前十的企业斩获882亿元净利润,占申万光伏设备板块70余家企业净利润总和的76%,其中,阳光电源盈利35.9亿元,位列第七。

随着产能趋于过剩,光伏全行业2023年进入下行周期,企业净利润下滑,2024年来到业绩谷底:2022年位列净利润TOP10的光伏企业,2024年合计亏损253亿元,其中只有3家盈利,唯一增长的是阳光电源,其净利润逾110亿元,大增两倍多(表1)。

TOP10企业的市值蒸发更是惨烈。2025年10月24日和2022年12月末31日相比,9家企业市值跌幅都超过30%以上,腰斩的有6家企业,只有阳光能源,市值大涨一倍多,加冕光伏“市值王”。

图1:以上市后股价累计涨幅(后复权)计,阳光电源领跑光伏设备企业

数据来源:《新财富》杂志根据Wind整理

光伏板块亦是牛股集中地。至2025年10月24日,光伏设备概念股上市后的股价平均涨幅为408%,隆基绿能、通威股份等8只股票涨幅超过10倍,阳光电源以4844%一马当先,成为行业最大涨幅企业。

安徽省在A股和H股上市的企业共计200余家,晶合集成(688249)和奇瑞汽车(09973.HK)IPO时分别募资100亿元、84亿元,分列两地市场的IPO募资额第一名。如今,安徽省最大IPO纪录有望被打破。

至2025年10月24日,阳光电源总市值约3400亿元,亦是安徽上市企业市值第一名。如果其港股上市时增发5%股份,按照最新市值,募资或轻松超过百亿元,从而超过晶合集成,成为安徽省上市企业最大规模的IPO。

阳光电源当上“市值王”,并成功穿越又一个光伏周期,得益于储能和海外业务的大幅成长。

02

逆变器“霸榜”10年,2024年出货量增幅明显低于全球整体

阳光电源成立于1997年,这也是光伏行业发展初期。起初,其生产传统能源产品,如不间断电源和应急电源。2003年,其自主研发出国内首台具有自主知识产权的10千瓦光伏并网逆变器,打破了国外企业的技术垄断。

逆变器是光伏发电系统中的关键设备之一,其作用是将太阳能电池发出的直流电,转化为符合电网电能要求的交流电。2004年,阳光电源砍掉传统电源业务,专注于光伏逆变器。

21世纪初,全球光伏产业几乎是一片空白,中国政府鼓励光伏发展,出台各项政策,推动企业快速成长。阳光电源也乘风而起。2008年,其逆变器成功应用在北京奥运赛场鸟巢,一时声名鹊起,收入爆发式增长。

2011年11月,阳光电源在创业板上市,发行市值约55亿元,募资13.7亿元,进入发展新阶段。

光伏逆变器是阳光电源发家的业务,也是其主要收入来源,这一赛道一直处在高速发展期。

全球光伏逆变器出货量从2020年的177GW增长到2024年的584 GW,年复合增长率达34.8%。

在光伏新增装机容量与存量电站替换需求的共同推动下,2024年至2030年,逆变器出货量年复合增长率为14.6%,预计2030年达到1325GW,其中替换需求将达到总出货量的11%。

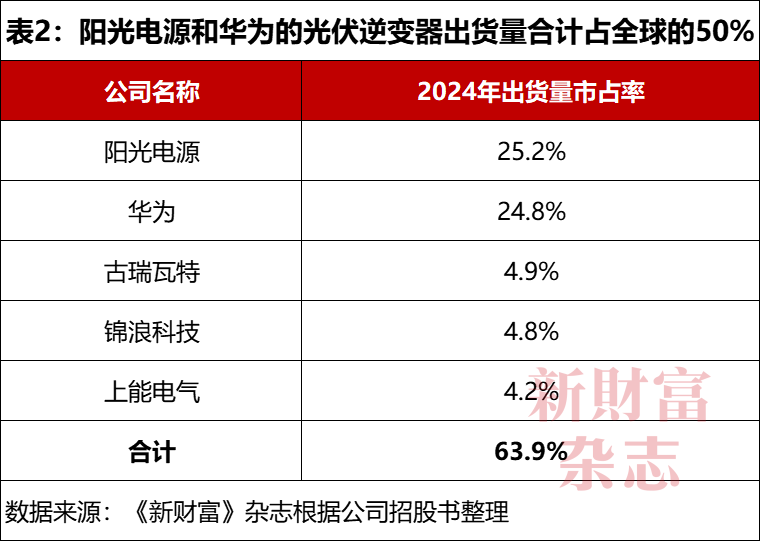

根据弗若斯特沙利文分析,以2024年出货量计,阳光电源的光伏逆变器出货量(147GW)在全球的市占率约为25.2%,自2015年以来持续领先全球10年。截至2025年6月末,其伏逆变器累计装机量超过595GW,产品销往全球100多个国家和地区。

2024年,全球光伏逆变器出货量前五大厂商都是国内企业,其出货量合计约373GW,市占率接近2/3。阳光电源和华为稳居第一梯队,合计出货量刚好占全球一半(表2)。

华为从2010年底开始布局光伏,2013年推出逆变器产品,是阳光电源在该赛道的最主要对手。2024年,华为出货量占比为24.8%,只比阳光电源少0.4个百分点,二者堪称这一领域的两名超级选手。

值得注意的是,2023年,阳光电源的光伏逆变器出货量为130GW,2024年出货量147GW,同比增长13%,和全球出货量29%的增速相比要少16个百分点,大大跑输行业整体成长性。如果华为快马加鞭,或在2025年超越阳光电源,成为全球逆变器新老大。

古瑞瓦特、锦浪科技(300763)、上能电气(300827)都处在第二梯队,出货量市占率差距较小,厮杀激烈,但又难以跻身第一梯队。

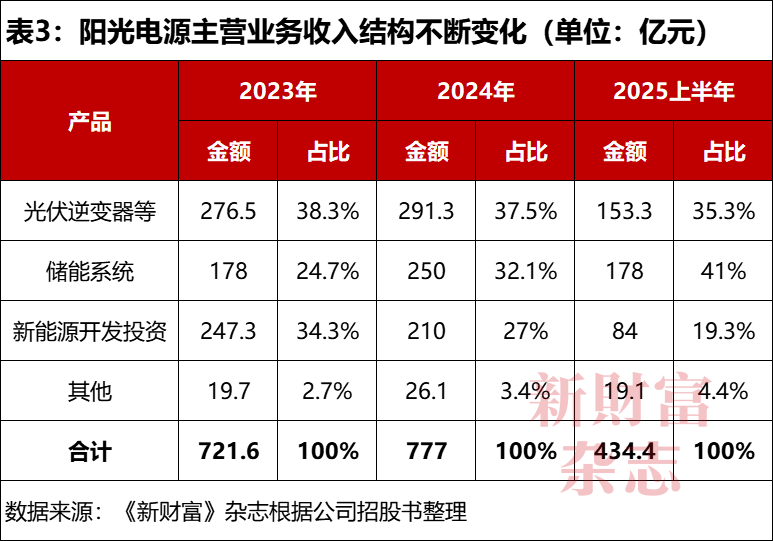

2024年前,光伏逆变器等电力转换设备产品收入,一直是阳光电源的最大收入来源,但占比从上市时的超过90%持续走低,2024年,逆变器等为其贡献收入291亿元,占比降至37.4%(表3)。

综合来看,阳光电源的收入结构不断发生变化。2023年,储能系统收入占比达32.1%,超过新能源投资开发。2025年上半年,储能系统完成178亿元收入,超过光伏逆变器等产品153亿元收入,一举成为最大创收板块。

03

储能成最强增长引擎,市占率有望超过特斯拉

储能系统将光电、风电等进行存储,是“源网荷储”一体化电力系统的重要构成部分。其中,锂电储能系统(ESS)是当前最主流的储能技术路线之一,广泛应用于电力调峰、系统调频、可再生能源并网、构网型储能、表后侧用户储能以及应急备用电源等多种场景。

随着全球各国利好政策频出、光储联合经济性提升、电气化程度逐步加深以及技术突破,2020年至2024年,全球锂电储能系统新增装机量由11.5GWh激增至187GWh,年复合增长率超过100%;2024年至2030年预计年复合增长率为30.4%,2030年新增装机量将达到922GWh。

中国是全球锂电储能系统新增装机量最大的消化区域,2024年占比达到54.3%,2030年有所下滑,至51%,依旧超过半壁江山。亚太区(不包括中国)增长更快,装机量占比将从2024年8.3%提高到11.6%。

2024年,全球锂电储能系统新增装机量约236GWh,以源网侧为主,占比超过78%,户用、工商业和离网合计占比为22%。至2030年,源网侧需求依旧独大,超过687 GWh,占比为74.6%,户用增加至119GWh,占比为12.9%,超过工商业(90GWh)和离网端(26GWh)之和。

与光伏逆变器的竞争格局类似,全球锂电储能系统也呈现出“两超多强”格局。特斯拉以13.3%的出货量占有率位列第一,阳光电源市占率11.9%,与其差距有1.4个百分点。第三至第五名合计占18.2%,前五名的市场集中度为43.3%,比逆变器要低。

2025年上半年,阳光电源的储能系统出货量为19.5GWh。市场研究机构InfoLink发布的2025年上半年全球储能系统出货排名显示,阳光电源已超过特斯拉,跃居全球第一。

阳光电源是中国最早涉足储能领域的企业之一,2006年就布局储能技术,2016年设立阳光储能技术有限公司,提供储能系统解决方案。2020年后,“双碳”目标与强制配储推动储能行业进入发展高峰,其构网型储能技术普遍应用于大型储能电站、工商业储能电站、户用储能电站,进入爆发式增长阶段。

2024年以来,阳光电源接连斩获沙特7.8GWh、拉美880MWh及法国800MWh等多个大型储能项目,其中,沙特项目为全球迄今规模最大的储能订单。其与英国FidraEnergy签订的4.4GWh项目,亦刷新欧洲储能订单纪录。

2022年至2024年,阳光电源的储能系统出货量从7.7GWh,迅猛增加至28GWh,2025年上半年增加至19.5GWh,同比增长150%,累计出货量超过70GWh。

2024年,其储能系统收入达到250亿元,占总收入的比例为32.1%。2025年上半年,其储能系统实现收入178亿元,同比增长128%,远远高于逆变器等产品的收入增幅(16.8%),收入金额也首次超过逆变器,占总收入的41%,比逆变器收入占比多5.7个百分点。

一般而言,储能下半年发货量可能高于上半年,预计2025全年,其储能发货量将超过40GWh,甚至有望达到50GWh,相关收入占比亦会继续提升,这也将带动阳光电源在全球储能市场市占率继续提升。

储能系统的盈利能力同样亮眼。

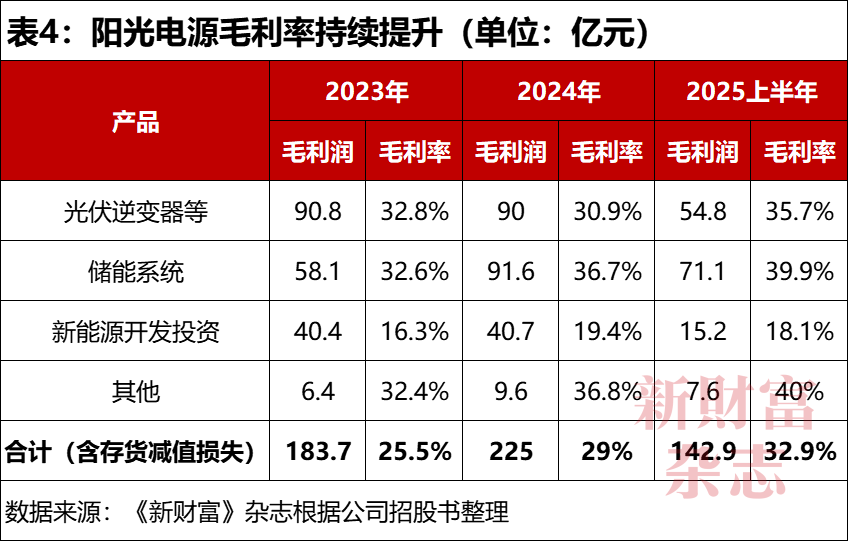

2023年,阳光电源的储能和逆变器业务的毛利率几乎并驾齐驱;2024年,储能业务毛利率提升至36.7%,超过逆变器,毛利润亦超过逆变器,实现“双超”;2025年上半年,储能毛利率继续提升至39.9%,毛利润达到71.1亿元,占公司全部毛利润的比例接近一半。

04

与宁德时代等电芯厂商博弈产业话语权

阳光电源储能系统的毛利率逐步提升,和上游核心部件电芯的价格走低息息相关。

2022年,国内磷酸铁锂电芯平均价格为0.85元/Wh,为阶段性高点;2023年、2024年,电芯价格分别降低至0.67元/Wh、0.38元/Wh,2025年上半年进一步降低至0.29元/Wh,相当于2022年平均价格的1/3。此消彼长,阳光电源的储能系统毛利率从2022年的21.3%,一路攀升至2025年上半年的39.9%,几乎增加一倍。

阳光电源三大业务中,新能源开发投资的毛利率一直不足20%,不过,在储能系统高营收和高毛利率的带动下,公司的综合毛利率也稳步提升至2025年上半年的32.9%(表4)。

储能业务成为阳光电源业绩增加的主要推动力。

2025年上半年,阳光电源的收入增长41%,增量为124亿元,储能业务的收入增量大约为100亿元,贡献度为81%;逆变器业务收入增量为22亿元,贡献度为18%。毛利润(含存货减值损失5.8亿元)增量贡献度方面,储能业务为91%,逆变器为12.6%。

储能系统增长迅猛,这让阳光电源在产业链中的话语权得到提升,这可以从其前五大供应商的变化中略见端倪。

电芯是储能系统的核心部件,处在产业链上游。2022年至2025年上半年,阳光电源的最大供应商一直是电芯厂商。其中,2022年至2024年都是供应商A。根据招股书描述,供应商A应该是宁德时代。

2022年,宁德时代和阳光电源曾签署战略合作协议,双方不断深化在电芯、储能变流器等储能系统产品创新及全球应用领域的合作。合作蜜月期的2022年,宁德时代向阳光电源供应电芯金额近50亿元,成为最大供应商。

宁德时代手握储能上游的核心部件电芯,占据市场重要地位。据宁德时代2024年年报披露,其储能电池系统(电芯、电池柜、储能集装箱以及交流侧系统等)当年销量为93GWh,全球市占率为36.5%,比第二名多23.3个百分点,连续4年位列第一。

与此同时,阳光电源也曾是宁德时代的供应商,但销售金额一直不超过0.6%,未能跻身前五大客户。双方在储能系统的销售中,也有直接竞争关系。

值得关注的是,阳光电源在电芯采购中,加大了与欣旺达(300207)、亿纬锂能(300014)、中创新航(03931.HK)等国内二线厂商的合作力度,从而降低了对宁德时代的倚重。

2022年至2024年,阳光电源向宁德时代采购的电芯金额分别为49.6亿元、25.5亿元、42.3亿元,2025年上半年则降至11.9亿元。相比之下,其对最大供应商的电芯采购金额则达到34.7亿元,是第二名宁德时代的3倍左右。

2022年,阳光电源从宁德时代采购的金额占比为13.6%,2025年上半年降低至5.1%。电芯分散采购策略,打破宁德时代一家独大局面,有助于阳光电源压价,间接提升了毛利率。

05

新能源开发投资毛利率走低,积极布局制氢和AIDC

光伏逆变器、储能系统外,新能源投资开发业务一度成为阳光能源收入的第二大板块,其覆盖地面电站、工商业电站、户用电站、风电场、储能电站等各类场景,主要采用开发、建设及移交(“DBT”)业务模式运营,完成开发电站后将其移交予客户。

2022年至2024年,其在全球开发的光伏电站和风电场累计从31GW增加到54GW,两年增加23GW或74%。

采购电站和风电场的客户多以央国企为主,2022年至2024年,阳光电源五大客户主要是来自新能源投资开发业务,其中,在2024年前五大客户中,除了第四大客户采购逆变器和储能系统外,其他4家客户合计采购新能源投资开发业务金额为133亿元,占该板块收入的比例为62%,显示这一领域客户较为集中,其贡献的收入占阳光能源总收入的15%。

2025年上半年,阳光电源新能源投资开发累计57GW,即新增加3GW,大约是2024年新增量14GW的21%。前五大客户中,有三大客户总部位于海外,全部采购了储能系统,合计贡献逾55亿元,占该板块收入的1/3左右(表5)。

2023年,其新能源投资开发业务收入247亿元,占总收入的34.3%,比逆变器等只少5个百分点;2024年占比减少到27%,沦为“老三”;2025年上半年进一步下滑至19.3%。

这或许和新能源投资开发挣的是“辛苦钱”有关。其毛利率一直低于20%,在三大主营业务中最低,2025年上半年毛利率为18.1%,比2024年全年的19.4%减少1.3个百分点。且其收入规模也呈现下滑趋势,2024年同比减少15%,2025年上半年再减6.2%。

除了逆变器、储能和新能源投资开发三大板块,新能源电站发电、智慧能源运维服务、水面光伏系统及充电设备等组成的其他业务,因毛利率较高,也是有力的补充。

2024年,其他业务营收26.4亿元,同比增长34%,大大跑赢阳光电源的整体收入增幅(8%)。2025年其他业务收入继续增长74%,规模超过19亿元,接近2023年全年,占总收入的比重提升到4.4%。

2022年,其他业务毛利率一度超过42%,2024年、2025年上半年和储能业务不相上下,都超过逆变器。2024年、2025年上半年,其他业务实现毛利润9.6亿元、7.6亿元,虽然规模远远低于三大业务,却也足够抵消了当期的存货减值损失(6.9亿元、5.8亿元)。

当前,阳光电源业务已经覆盖“光风储电氢”五大赛道,除了三大主营业务,还有风电变流及传动产品、新能源汽车电控电源及充电、智慧能源运维服务及水面光伏系统等。

2024年,其制氢设备签约市占率行业领先,截至2025年6月末,最新产能为3GW。新能源汽车电控及电源产品已累计交付超270万台,充电设备已批量销往全球30多个国家和地区。

阳光电源还在AI时代的“新基建”——AIDC(人工智能数据中心)领域发力,于2025年5月设立子公司合肥阳光源智科技有限公司,开展AIDC电源业务。突围路径也逐渐清晰,依托其在光储领域积累的电力电子技术,将电芯、PCS(变流器)、EMS(能源管理系统)的“三电融合”能力迁移至AI电源赛道,有望在2026年发布新产品。

如果制氢和AIDC占据先发优势,有可能成为阳光电源利润新的增长点。

06

海外市场高收入高毛利,港股募资深化全球布局

2008年以来,光伏行业至少经历了四次周期,每次周期均有大量企业倒闭,也有企业经过淬炼,实力更强。阳光电源是穿越多个周期的典型样本,从未遭遇亏损。

至2025年6月末,阳光电源有货币资金199亿元,交易性金融资产79亿元,合计278亿元,足够覆盖短期借款(53亿元)和到期的非流动负债(5.6亿元)。其应付款359亿元,和应收款342亿元(票据)基本持平。

在重资产的光伏行业,其负债率也算中规中矩,当前资产负债率为61.3%,和高峰期约68%相比明显减少。

整体来看,阳光电源对资金的需求不那么急迫。其港股IPO,应旨在深化全球化战略。

招股书显示,阳光电源在中国和海外均有产能布局。截至2025年6月末,其在国内的光伏逆变器和储能设计产能分别为119GW和28GWh,海外的光伏逆变器产能为50GW,在海外设立超过20家分支机构和60多家代表处,海外员工人数超过2000人。

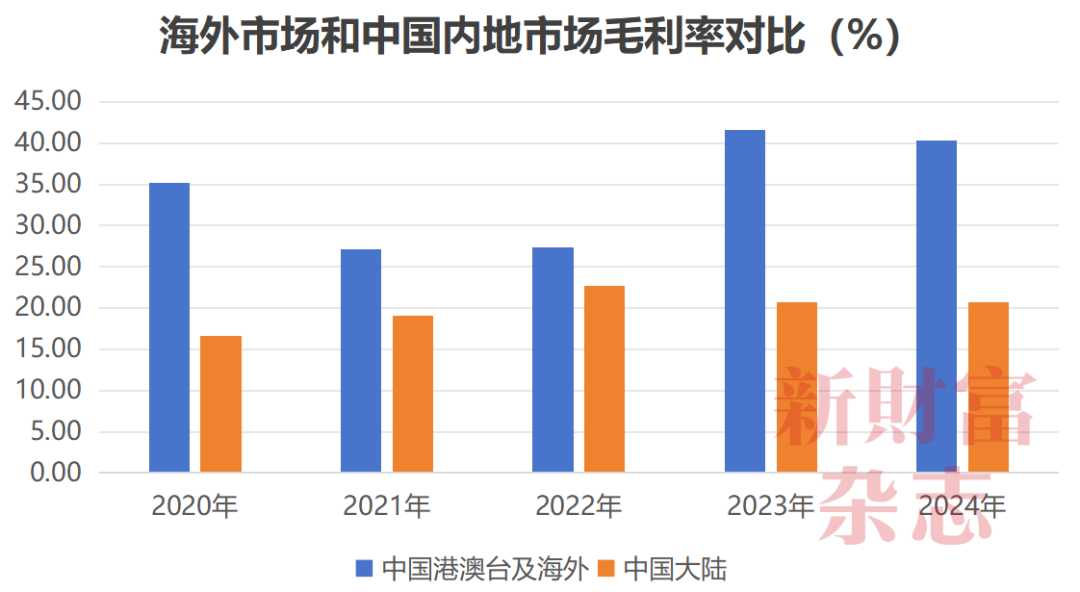

多年深耕的海外市场,收入占比显著提升。2022年至2024年,其来自海外的收入分别占同期总收入的47.5%、46.2%、46.7%。2025年上半年,其海外收入达254亿元,占整体收入的58%,首次超过了中国市场营收。

图2:阳光电源海外市场毛利率一直高于中国内地市场

数据来源:《新财富》杂志根据Wind数据整理

尤为关键的是,海外市场的毛利率一直较高,2020年、2023年至2024年大约是中国内地市场的两倍(图2)。2024年,海外市场为其贡献146亿元毛利润,比内地市场86亿元的毛利润多60亿元;占比约63%,比收入占比多16个百分点。

阳光电源此次港股募资,主要用于新一代光伏与储能产品的研发投入,建设及升级研发中心,还计划在海外建造多个生产基地,主要生产逆变设备及储能产品,保障订单及时供应与交付,强化海外市场竞争力。

07

创始人曹仁贤,从大学老师到安徽首富

1968年,曹仁贤出身于浙江杭州,18岁考入合肥工业大学,1990年获电气自动化学士学位,之后在该校继续攻读自动化专业硕士学位。1993年完成研究生学业后,曹仁贤选择留校任教,专注研究可再生能源发电。迄今,在公司上下,“曹老师”仍是员工对其常用的称呼。

1997年11月,合肥阳光电源有限公司成立,注册资本50万元。曹仁贤的岳父苏士林、岳母熊艳芳和连襟刘方三人代持股份。创业资金全是自筹,也保证了曹仁贤对公司始终保持稳固的控制权。

2011年,阳光电源登陆创业板,曹仁贤持股比例约为39%。上市后,阳光电源只发债券融资5亿元,增发募资63亿元,对股权稀释有限。

阳光电源通过港股上市打开新融资通道,加大国际化进程,曹仁贤更多资本布局也在路上。

2023年12月,阳光电源宣布拟分拆新能源电站开发投资平台——阳光新能源开发股份有限公司(简称“阳光新能源”)上市,并开启上市辅导。

据企查查信息,阳光新能源2024年3月完成A轮和A+轮融资,合计募资8.5亿元,工银投资、建银投资、富浙基金、中安资本入场,估值190亿元。

不过,其分拆上市迟迟未有新动静。在2024年12月,阳光新能源溢价一倍,以24元/股总代价4.5亿元,收购泰禾智能(603656)原实控人股份,并受让投票权,实现控股。曹仁贤此举或意在将阳光新能源注入泰禾智能,实现曲线上市。

2025年6月,泰禾智能公告称,拟以现金收购阳光新能源所持有的安徽阳光优储新能源有限公司100%股权,交易金额不超过5000万元,向新能源业务跨界布局。

公告次日,泰禾智能大涨8%,但没有封住涨停,投资者还在等大菜“上桌”。泰禾智能是AI视觉识别的智能化装备和服务公司,亦契合阳光能源在AIDC发力之举。

阳光电源在2022年、2023年、2025年实施三次限制性股票激励计划,总股份数量2935万股。2025年,阳光电源股价大涨,至10月24日涨幅为129%,股价为165元/股。其董事副总裁赵为持股991万股,身家超过16亿元,多位高管持股超过50万股,身家超过8000万元。

2025年6月末,曹仁贤直接持股30.46%,其配偶苏蕾持股0.18%,合计持股30.64%,还通过持股平台合肥汇卓持有少量权益。按照阳光能源3400亿元市值测算,曹仁贤家族持股市值超过千亿元,稳居安徽首富之位。港股二次上市,能否带动其身家进一步跃升?

本文所提及的任何资讯和信息,仅为作者个人观点表达或对于具体事件的陈述,不构成推荐及投资建议,不代表本社观点。投资者应自行承担据此进行投资所产生的风险及后果。