房地产产业链各板块市净率均处于2014年以来的30%分位数水平以下。

近日,多部委密集出台房地产支持政策,包括降低首套及二套房最低首付比例、取消个人住房贷款利率下限、下调住房公积金贷款利率0.25个百分点、设立3000亿元保障性住房再贷款等措施,积极落实4月30日政治局会议精神,相关政策组合有望对房地产市场产生积极影响,推动市场基本面筑底。房地产行业对上下游相关产业有显著的带动效应,后续随着更多地方政策的跟进,地产产业链行情有望受到持续催化。

房地产产业链估值

整体位于历史中低位水平

以申万一级行业指数为例,截至5月20日,房地产产业链年内行情表现分化较大。家用电器、建筑材料、钢铁、建筑装饰、房地产行业指数分别上涨18.52%、3.67%、3.28%、1.15%和0.39%,而轻工制造、机械设备行业指数分别下跌1.78%、3.4%。

从市盈率来看,截至5月20日,家用电器、轻工制造和建筑装饰行业指数均处于2014年以来30%分位数水平以下。从更适用的PB估值来看,房地产产业链整体位于历史中低位水平。其中,房地产行业指数处于2014年以来3.95%分位数,建筑材料、建筑装饰行业指数也均低于历史5%分位数水平。后续随着政策层面的持续催化,地产产业链存在估值反弹空间。

从业绩来看,地产产业链上游表现分化。2024年第一季度,钢铁行业营业收入同比下降5.81%,净利润同比大幅下降86.93%;建筑材料行业营业收入同比下降18.48%,净利润同比下降91.04%,降幅较2023年明显扩大。建筑装饰行业营业收入同比增长1.15%,但涨幅较此前有所收窄,净利润同比由正转负;机械设备业绩有所改善,一季度营业收入同比增长3.93%,较2023年全年同比增长3.66个百分点,净利润同比也呈现回升态势。

从房地产行业来看,2024年第一季度,房地产行业营收和净利润分别同比下降13.68%、98.06%,其中净利润增速降幅较2023年有所收窄。

地产产业链下游表现相对较好。2024年第一季度,轻工制造行业营收同比增长6.3%,增速由负转正;净利润同比增长48.03%。受益于推动消费品“以旧换新”政策以及出口需求增长拉动,家用电器行业营收增速持续上行,一季度同比增长7.58%,较2023年全年同比增长1.13个百分点,净利润增速虽有所下降但仍保持在较高水平。

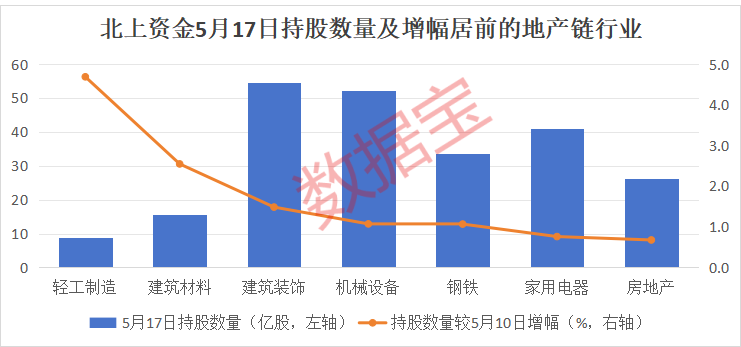

北上资金加仓地产产业链

据数据宝统计,轻工制造、建筑材料、建筑装饰、机械设备、钢铁、家用电器及房地产行业上周均获北上资金加仓,其中,轻工制造、建筑材料持仓数量环比增幅超2%。

轻工制造行业细分领域中,家居用品与房地产联系最为紧密,麒盛科技持股数量环比增幅位居首位,北上资金对该股的持股数量由5月10日的165.32万股增加至5月17日的278.71万股,持仓增幅达68.59%。

麒盛科技是一家致力于智能床的研发、设计和制造的国家级高新技术企业,2024年一季度公司实现营收7.56亿元,同比增加8.48%;归母净利润4493.28万元,同比增加87.95%。国泰君安证券表示,公司2024年一季度业绩超预期,控费表现卓著,维持公司“增持”评级。

建筑材料来看,三和管桩持股数量环比增幅位居首位,持股数量由5月10日的151.93万股增加至5月17日的266.55万股,持仓增幅达75.44%。

三和管桩是一家以桩类产品为核心,专业从事预应力混凝土管桩产品研发、生产、销售的高新技术企业。公司2023年通过规模及品牌效应积极拓展市场,实现桩类产品销量4437.25万米,较上年同期增加15.83%;实现营业收入67.3亿元,较上年同期增加了1.2%。

数据宝进一步统计发现,轻工制造和房地产行业已连续5周获北上资金增持。

以轻工制造为例,北上资金对该行业的持股数量由4月12日的7.59亿股增加至5月17日的8.88亿股,持仓增幅达16.90%。

从家居用品领域来看,好太太持股数量环比增幅位居首位,北上资金对该股的持股数量由4月12日的73.15万股增加至5月17日的130.85万股,持仓增幅达78.87%。公司深耕以全屋织物智能护理为代表的智能家居领域二十余载,公司2024年一季报实现营收2.92亿元,同比增长5.73%,归母净利润5554.96万元,同比增长15.07%。二级市场来看,该股近期表现强势,日K线已连续6连阳。

长江证券指出,家居板块短期矛盾是地产销售和消费环境,若其中任一因素发生变化,对于板块都将有提振。在当前市场环境中,中小企业或者经销商在逐步退出,行业格局在今年有望加速集中。

中国银河证券认为,海外家具需求表现亮眼,2024年1月—4月,家具及零件出口金额累计达到237.25亿美元,同比增长16.5%,4月实现62.6亿美元,同比增长3.54%。展望未来,美联储将较大概率降息,而美国地产销售同利率相关性较高,届时有望拉动地产销售及家具消费,看好中国家具出口。