证券时报

陈雨康

2026-02-19 10:38

在三位董事长均来自空降后,茅台迎来了一位在白酒行业耕耘近30年的老兵。

新上任的张德芹在执掌习酒期间,习酒营收从10亿元量级提升至200亿元规模,并顺利从茅台集团单飞,有望为贵州再贡献一家千亿市值的上市公司。

自2016年至今,全国白酒产量已腰斩,茅台亦难免受到影响。近年来,茅台渠道改革颇为引人注目,直销营收过去5年涨了15倍,占比从6%提升至46%,已占据半壁江山。而同期批发代理渠道的营收仅增长不到两成,成长性差距明显。近期茅台终端价格松动,或与渠道变革有一定关联。

在习酒期间对经销商呵护有加的张德芹,上任后会演绎怎样的管理风格?

来源:新财富杂志(ID:xcfplus)

作者:陶娟

茅台换帅一事确认了!

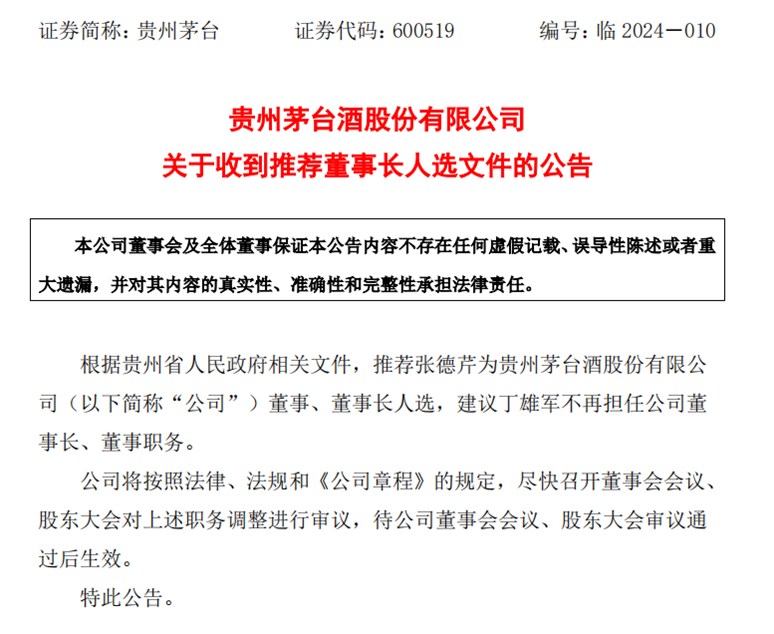

4月29日晚间,贵州茅台(600519)发布公告称,根据贵州省人民政府相关文件,推荐张德芹为公司董事、董事长人选,建议丁雄军不再担任公司董事长、董事职务。

该推荐任命需待贵州茅台董事会会议、股东大会审议通过后生效。不过,据公告,目前,张德芹已担任茅台集团党委书记、董事长,贵州茅台党委书记。

与几届前任不同的是,张德芹已在茅台集团内历练了超过20年,是资深茅台老兵。

01

为什么是张德芹?成功将习酒打造为200亿集团,有望复制为第二个“贵州茅台”

张德芹今年52岁,比即将辞任的丁雄军还年长两岁。

图片来源:贵州习酒官网

无论是从专业背景还是工作履历来看,张德芹对白酒行业很在行。不少投资者亦评价,“来了个懂酒的头儿”。其三位前任均有政府任职背景,如丁雄军曾任贵州省能源局党组书记、局长,高卫东曾担任贵州省交通运输厅党委书记,李保芳曾任贵州省经济和信息化委员会党组书记、主任。但他们任期均不长,此次张德芹上位,也已是茅台6年内第四次换帅了(表1)。

而再前一任,即对茅台产生了深刻影响的袁仁国,也是地道的茅台本土造。其19岁进入茅台,22年后担任贵州茅台董事长,此后话事长达近20年时间(1999—2018年)。

执掌2万亿市值的贵州茅台,是万众瞩目所在,更是挑战。张德芹从众多候选人中胜出,优势应当有三点。

其一,专业背景过硬,长期深耕白酒行业。公告显示,1995年,张德芹毕业于贵州工学院轻工系发酵工程专业,进入茅台后,历任制酒车间技术员、车间主任、总经理助理等职。除了2019至2022年曾短暂调离至贵州现代物流产业(集团)担任副总经理外,张德芹29年工作履历中,26年深耕在白酒行业,24年扎根在茅台体系,对茅台整个体系极为熟稔。

其二,具有全面打造并管理白酒品牌的能力。2010年,张德芹开始担任茅台集团旗下习酒有限责任公司(后改制为习酒股份)董事长、总经理等职。其执掌习酒期间,习酒遵循“高端化、全国化”的发展战略,持续打造“君品习酒”“习酒·窖藏1988”等大单品,品牌力大幅出圈,业绩飞速上涨,2015年,习酒营收仅15亿元,2020年越过百亿大关,2022、2023年更连续两年站稳200亿元规模,7年涨超12倍。目前,习酒已成为中国第二大酱酒企业、第八大白酒企业。

其三,不仅懂白酒,也懂资本运作。在张德芹任上,习酒品牌从茅台中独立出来,成功单飞,并进行了股份制改革,有冲击IPO的迹象。此前,习酒隶属于茅台集团旗下,2022年7月,贵州省国资委全资新设贵州习酒投资控股集团有限责任公司(简称“习酒集团”),张德芹出任习酒集团党委书记、董事长。

此后,原本隶属于茅台集团旗下的习酒股份划拨至习酒集团,这意味着,习酒集团升级为与茅台集团平行的兄弟单位,且形成了“贵州省国资委—习酒集团—习酒股份”的三层控制架构,与“贵州省国资委—茅台集团—贵州茅台”的三层架构完全一致。

而伴随张德芹调任茅台,2024年4月29日,贵州省人民政府网发布消息显示,习酒集团也从贵州省管大二型国企升格为省管大一型国企。贵州国资委试图将习酒复制成第二个贵州茅台的战略,呼之欲出。

目前A股年营收超过200亿元的白酒公司,市值均在千亿以上,如果习酒股份日后也能顺利IPO,以其逾200亿元年营收,则将为贵州省再创一家千亿甚至2000亿元市值的公司。

综合研判,凭实力说话的张德芹,是执掌茅台相当合适的人选,但眼下的茅台,挑战不少。

02

7年时间白酒产量下滑超5成,茅台仍呈高增长

贵州茅台,在A股如高山仰止般的存在,是众多投资者的集体信仰。核心资产牛市时,各类拥有护城河地位的行业龙头被冠以“**茅”,尤其形象地反映了其特殊的价值锚点地位。

然而,自2021年创下2476元/股(前复权价)的高点后,贵州茅台一度下探至1282元/股的低位,几乎腰斩,如今虽回暖至1708元/股,但距高点仍有超过3成失地尚未收复。

长达3年锯齿一般的股价走势,是市场对茅台怀有相当复杂的情愫。茅台的核心竞争力,无人否认。

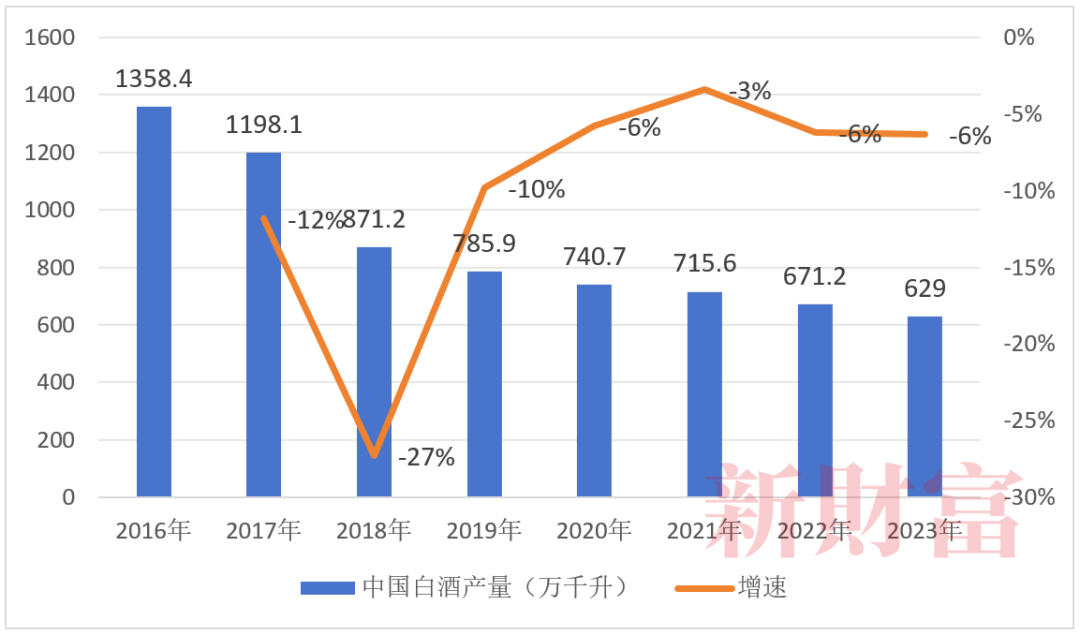

但一方面,是中国白酒行业整体产量自2016年的1358.4万千升的高点后,一路下滑,至2023年,仍无反转迹象,同比2022年下滑5%,至629万千升,已不足2016年的一半(图1)。

图1:2016年之后,中国白酒产量一路下滑

数据来源:公开资料,新财富整理

另一方面,2016年白酒产量拐点发生之时,还同时伴随着年轻人婚育数量的拐点。此后,中国于2021年迈入深度老龄化社会(65岁以上人口占比超过14%)。对白酒有信仰的一代正在老去,而在白酒产量腰斩的同时,无数个奶茶咖啡品牌如雨后春笋般涌现,逐渐占据消费主力的年轻人,对白酒的接受度会否提升?这一答案成为白酒行业能否重回增长的关键逻辑因素。

眼下,茅台似乎并未受到大环境的影响,仍保持业绩的快速增长。2023年,贵州茅台实现营收1506亿元,同比增长18%;归母净利润747亿元,同比增长19%。

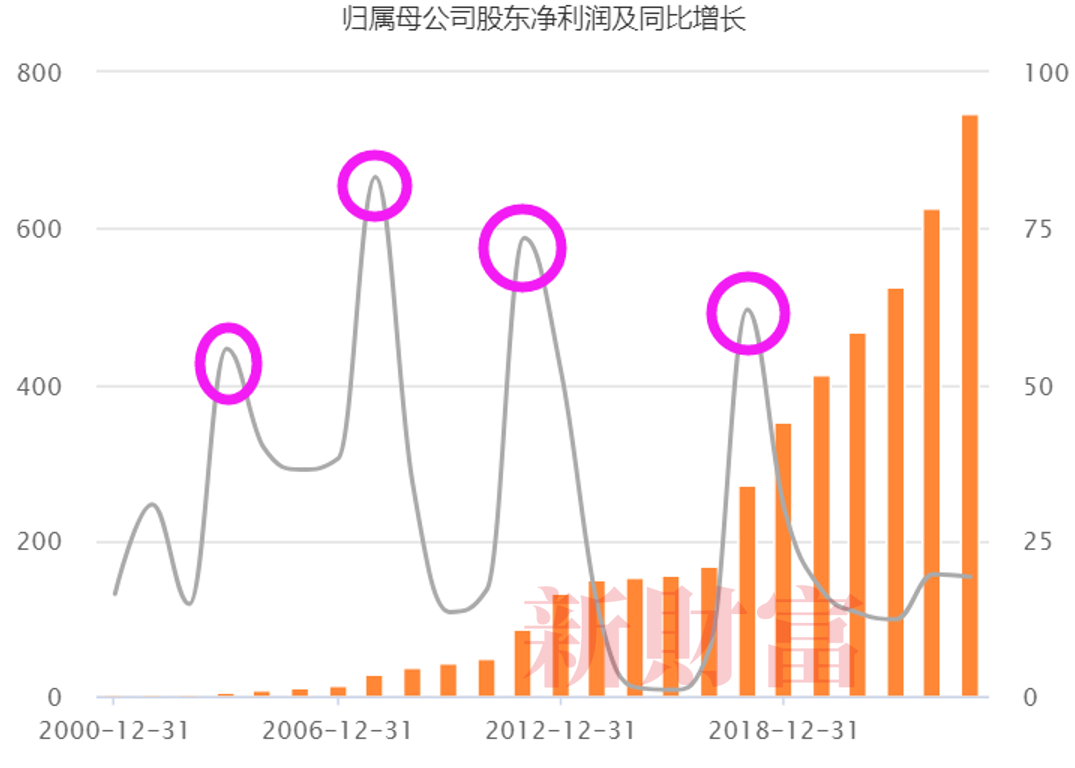

年轻人的口味变换或许暂时还无法撼动茅台的增长,但宏观经济增长与茅台增速息息相关。可以看到,过去20年间,茅台的净利润增速,同比超过50%的年份,2007、2011年、2017年,都恰与房价、A股的高点共振(图2)。

图2:贵州茅台净利润增速高点通常伴随着资产牛市

数据来源:东方财富Choice,新财富整理

这背后的原因不难理解,茅台作为高端消费品,一应用于商务应酬场合,二应用于亲朋好友相聚,在中国人的面子文化中,用最贵的酒,才可表达最热烈真挚的感情。而前一场景,与固定资产投资增速息息相关;后一场景,则和人们财富水平、消费信心直接挂钩。资产牛市时分,也是投资、消费畅旺之时,贵州茅台也随之创造更为亮眼的业绩增速。

近几年,民间固定资产投资增速下滑,而房产、股市估值也较为萎靡,在这种情形下,茅台2019年之后仍能维持双位数增长,已是殊为不易。

03

直销比例快速提升,或冲击代理渠道,价格体系出现松动迹象

近年来,为了提振业绩增速,贵州茅台主要采取了三大措施。

一是提升直销比例,提高营收的利润含量。2023年,其直销渠道(直营专卖店、i茅台数字平台)营收占比攀升至46%,已几乎占据半壁江山;二是扩大产品矩阵,如新推的茅台1935两年即营收破百亿,形成了千亿(贵州茅台酒)、百亿(茅台1935)、十亿(茅台王子酒、汉酱、贵州大曲、赖茅)级大单品格局;三是推动品牌年轻化与国际化,如试水酱香拿铁,售卖茅台冰淇淋,推出茅台巧克力等,以扩大受众面。

其中,第三点改革虽赚足流量,但可持续性略为欠缺,如曾火爆一时的酱香拿铁,不到一年时间,就已不复首发时的风光。国际化进展有所推进,但2023年茅台的海外营收占比仍不到3%。

无论是对市场还是A股,第一点渠道改革才是重中之重的关注点。

长期以来,飞天茅台出厂价与指导零售价、市场终端价格之间有较大的价差,2023年底,出厂价从969元提升了200元至1169元;市场指导价依旧为1499元,但此前冲上3000元以上的终端价,则出现了一定下滑,尤其是进入2024年4月,出现了一波“茅台库存积压,市场价恐会跌破2600元”的小作文。

此前,出厂价与终端价之间差价巨大,利弊各存。一方面,这为代理商带来了巨大利润空间,有利于茅台构建起无与伦比的渠道掌控力,如臂使指;但同时,不少投资者也对每瓶超过千元的差价表示不解,如果茅台不愁卖,为何这部分差价要让渠道享有,而非留在茅台体系内?

可以看到,2018年之后的几任茅台继任者,都将重点放在了直销渠道的拓展上。近几年,贵州茅台直销营收快速提升,从2018年的44亿元增至2023年的672亿元,5年涨了15倍,成为其业绩增量的主要引擎,占比也从6%提升至46%;与此同时,其批发代理渠道(社会经销商、商超、电商等)营收则基本保持不变,同期仅从692亿元增至800亿元,涨幅不及两成(图3)。

图3:茅台直销渠道营收占比从2018年的6%快速提升至2023年的46%

数据来源:公司公告、公开资料,新财富整理

不过,直销渠道的快速放量,也带来了几个后果。

一是2023年,该渠道营收同比增长36%的情况下,营业成本同比增长63%,致使其毛利率出现下滑,而同期批发代理渠道营收与成本增幅则几乎同步。

二是由于渠道间采取产品的错位竞争,茅台在电商渠道加大对100ml茅台等非标产品的投放,也一定程度上影响了标品飞天茅台的市场需求和价格体系。4月的降价风波,究竟是在直销渠道挤压下,代理商渠道价格体系松动所致,还是整个市场需求下滑所致,或还需要时间观察。

值得一提的是,即将上任的新董事长张德芹,在执掌习酒时期,非常注重对经销商的利益呵护。

在贵州习酒2024年全国经销商大会上,张德芹曾表示,在他这个董事长心里,经销商就是习酒的上帝,有共同的利益是朋,有共同的目标和爱好是友,习酒与经销商是至亲的关系,习酒会对合规经营的经销商百般呵护。

此前,张德芹也曾多次喊话习酒经销商,表达支持。“习酒一定会加大扶持力度,提升经销商利润空间,与经销商同舟共济、相扶相携、共赢未来。”“请经销商朋友要相信习酒、跟随习酒。”

张德芹的到来,贵州茅台的渠道平衡艺术是否会产生新的倾斜?其业绩增长与市值表现又会如何演绎,且拭目以待。

本文所提及的任何资讯和信息,仅为作者个人观点表达或对于具体事件的陈述,不构成推荐及投资建议,不代表本社观点。投资者应自行承担据此进行投资所产生的风险及后果。

《新财富》杂志于2001年3月创刊,专注资本市场深耕细作,“最佳分析师”“最佳董秘”“500创富榜”“最佳上市公司”“最佳投行”等权威专业评选和《德隆系》《明天帝国》《收割者》等经典研究案例影响深远。

新财富杂志社旗下主要新媒体平台包括:新财富杂志微博、新财富杂志公众号、新财富杂志视频号。

地址:深圳市福田区彩田路7006号深科技城A座43层