“从来没有出现过现在这样的车荒。”5月下旬,天津一名猪肉副食品贸易商告诉第一财经,从北方发往贵阳的猪肉产品5月初是430元一吨,下旬就涨到了700元一吨,20天涨幅超过60%,而且还是“一车难求”,等待的时间不一定。

“一车难求”的背后,并非是猪肉生意太过火爆,而是供需两端均弱之下的供大于求,导致货车“有去难回”。

协达物流公司相关负责人对第一财经表示,公司有30多辆半挂冷藏车,目前北方地区只有三台,其余都在西南地区,不得不从成都、重庆等地安排8辆车空放状态下走国道返回北方。而以往,这些冷藏车把猪肉食品从北方运往西南地区后,往往能运回从西南地区销往北方的水果蔬菜,但现在由于订单少,水果蔬菜的市场消化不足以往的一半,导致回程的运输需求大减,也就出现了“一车难求”及实际运输成本暴涨的情况,“现在空放回来的几辆车还亏着驾驶员的工资”。

一名货运业内人士告诉第一财经,冷藏货车“有去难回”导致成本上升而引发的涨价并不普遍,相反,整个行业呈现出的是在疫情后需求不足、车比货多而运价下行的趋势。但不管是异常涨价还是降价,都说明货运行业今年的多数线路都不会比往年更轻松。

这样的情况,不管是在供应端还是物流端,都并非个例。在5月举行的2023先进货运经营者大会上,服务了近4万家货运经营者的G7易流CEO翟学魂表示,超过800个运营得比较好的货运经营者中,认为货运总量会在三年内超过2022年曲线的人不超过30%。

为何货运不如去年

国家统计局的数据显示,今年1~4月份,社会消费品零售总额149833亿元,同比增长8.5%,比1~3月份加快2.7个百分点。多地重现“吃饭要等位、打卡要排队”的热闹景象,不少热门景区人流大增……消费呈现恢复向好态势,为什么供应和货运端没有跟上?

其中的逻辑和今年春节后码头空箱堆积引发人们对于外贸断崖式下滑的担忧类似——市场需求不足是货运行业偏悲观的原因之一,而更主要的还在于行业本身的运力供大于求。

首先,消费的确是在回暖复苏,但复苏不如预期、市场需求仍然不足是不争的事实。

根据G7提供的2019年~2023年全国公路货运指数对比图,今年4月以来,需求曲线越来越接近2022年;事实上,除了2月上旬和4月份短暂超过了2022年之外,其余时间均不如2022年的水平。翟学魂认为,这说明后疫情开放并没有带来预期中的增长动力。

其次,从货运行业本身来看,车多货少是当下的常态。而货运总量增长明显放缓是从2019年,也就是疫情暴发之前就开始了。

翟学魂提出,早在疫情暴发之前,公路货运行业就已经进入货量减少的转折期。货运量高速增长时,货运行业是一个资源型行业,企业拥有的车辆数多就能赚钱。但从2018年开始,资源行业运力供大于求,货运行业的特征发生根本性变化,规模越大不再意味着越挣钱。

中国物流与采购联合会副会长贺登才也表示,当前,道路货运物流行业不稳定、不确定因素增多,结构性调整速度在加快。全行业车多货少、成本上升、竞争激烈的基本格局没有变。

“去程运猪肉,回程运蔬菜水果,这是个相当好的组配。但因为生鲜产品本身就具有季节性或周期性,也就更容易受到经济大小周期的影响。”上述货运业内人士认为,前述冷藏货车的线路相对脆弱也容易出现较大波动,而比“有去难回”更糟糕也更普遍的,是大多数线路今年都或多或少存在货量下降的情况。比如,从北京到泉州的一条货运线路,往年每个月的运费收入能有70万~80万,今年过年后只剩下了20多万,骤减了70%。

值得注意的是,消费复苏统计的是金额,而货运量关乎货物的重量、体积等数量,因此两者波动的关联还受到更多因素的影响,物价也是其中之一。

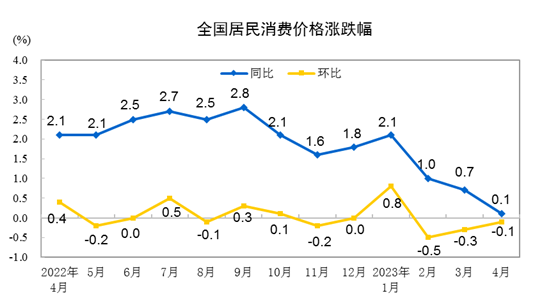

国家统计局数据显示,今年1~4月份,全国居民消费价格(CPI)同比上涨1.0%。其中4月份,CPI同比上涨0.1%,环比下降0.1%。分类别看,在食品烟酒价格中,鲜菜价格下降13.5%,粮食价格上涨1.1%,猪肉价格上涨4.0%,鲜果价格上涨5.3%。扣除食品和能源价格后的核心CPI同比上涨0.7%,涨幅与上月相同。

何时能好起来

“如果类比地球上的气候大环境变迁,可以肯定地说,货运行业进入比较寒冷的‘冰川时代’了。”翟学魂说,“既然是一个时代,就不会一下子暖和过来。”

在正视严峻现实的同时,贺登才称,我国经济基本盘稳固,物流需求企稳向好的趋势没有变,货运物流行业基础地位和先导作用没有变。

短期来看,6月份被业内“寄予厚望”,有望成为出现转折的节点。

“6月份如果消费拉动好得话,超过2022年应该是可以预期的。”G7易流公路货运指数负责人告诉第一财经,6月有“618”购物节,“可以看看接下来1~2周的数据,如果618数据好的话接下来就会有表现”。

她提出,就往年的经验来说,除了特殊的2022年外,每年的货运指数都会从6月份开始往上升,尤其到了7月份会达到一个相对高的点,“毕竟物流本身就是上半年是淡季,下半年开始进入旺季”。如果6月份能有明显的上涨趋势,行业也会更愿意做一些投入,比如增加车辆、规划线路等,如果6月的市场依然不好,可能会让大家对今年全年的预判更不看好。

上述负责人认为,虽然有望超过2022年但幅度不会太大,而想要超过2021年仍然存在较大难度。

从更大的经济和消费复苏来看,国家统计局提出,总的来看,4月份,国民经济延续恢复态势,向好因素累积增多。但也要看到,国际环境依然复杂严峻,国内需求仍显不足,经济回升内生动力还不强。

摩根大通中国首席经济学家兼大中华区经济研究主管朱海斌在5月30日的摩根大通全球中国峰会媒体见面会上表示,预计今年全年中国GDP增速约为5.9%,其中消费增长略高4.2个百分点。今年国内的消费复苏属于“K型复苏”,超额储蓄集中在高收入家庭,中低收入家庭的资产负债表受到一定损伤。在疫后消费恢复的初期,如果政策持续刺激需求端、销售回暖的话,经济复苏有望进入正循环。

中信证券研究部宏观组认为,虽然当前经济冷热分化,通缩担忧再起,但当前的情况并非通缩而是复苏的前期。冷热不均是经济复苏前期的特点,预期政策将围绕着结构性问题持续发力,经济的复苏持续进行,领域会慢慢扩散。预计基建增速保持高增长,4~5月商品消费将接力服务消费出现改善,出口仍有支撑,内外部因素将带来下半年制造业景气度逐步好转。经济复苏前期分化的数据导致市场预期或围绕着现实情况反复波动,预计下半年复苏进一步扩散后市场预期能显著改善。