3月30日,可申购科创板的有研复材(688811.SH)与北交所的赛英电子(920181.BJ),另有一只新股上市,为北交所的悦龙科技(920188.BJ)。

两只新股申购

有研复材是一家主要从事金属复合材料及制品、特种有色金属合金制品的研发、生产和销售的高新技术企业,产品广泛应用于航空航天、军工电子、智能终端、家用电器等领域。

招股书显示,有研复材的控股股东“中国有研”及其前身“北京有色金属研究总院”是有色金属材料行业研发和产业培育的龙头单位,与国防军工领域相关集团建立了长期战略合作,具有较高的行业影响力。

产业技术方面,有研复材为国家有色金属复合材料工程技术研究中心支撑单位。先后承担包括国家“863”“973”计划、国家重点研发计划、国防科工配套重大项目等在内的多项国家、省(部)、市(厅)级等各类科研和产业化项目。

据招股书介绍,有研复材自主研发的超高导热碳/金属复合材料为国内首创,工艺技术和装备门槛较高;航空铝基复合材料和硅铝电子封装材料属于国内首创,其中铝基复合材料航空锻件产品具有材料性能指标要求高、产品制造难度大、应用场景苛刻的特征,属于金属基复合材料中的里程碑式产品。

此外,在双金属复合材料方面,有研复材还首创运用热等静压制备钛铝双金属复合材料技术,成功开发智能手机一体化中框产品,技术水平国际领先;采用爆炸-轧制复合技术研制出钛铝层状复合薄板,成功应用于国内战斗机;率先在国内开发出热挤压镁包覆钢、铝包覆钢双金属复合制备技术,生产的牺牲阳极制品达到国内领先、国际一流水平,产品稳定供应Rheem、A.O.Smith等国际知名热水器公司。2024年,公司境外销售收入占比22%,基本为高品质牺牲阳极产品。

目前,有研复材围绕航空航天领域金属基复合材料形成了国内领先、国际一流的金属基复合材料粉末冶金产业化技术,已成为国内金属基复合材料产业化领先的单位,是我国重点航空装备中铝基复合材料航空锻件的唯一供方,并作为主要供应单位为我国重点雷达提供了微波组件封装用硅铝复合材料、为航天卫星长期供应铝合金精密槽道热管型材、为航空飞机提供铝合金精密管材等。

不过有研复材也提醒,公司存在客户集中度较高风险。招股书显示,2022年-2025年上半年,有研复材向前五大客户的销售占比分别为57.10%、59.19%、62.09%、48.58%。有研复材表示,如果未来公司与主要客户的合作关系发生不利变化,或主要客户的经营情况出现不利情形,从而降低对公司产品的采购,将可能对公司的盈利能力与业务发展产生不利影响。

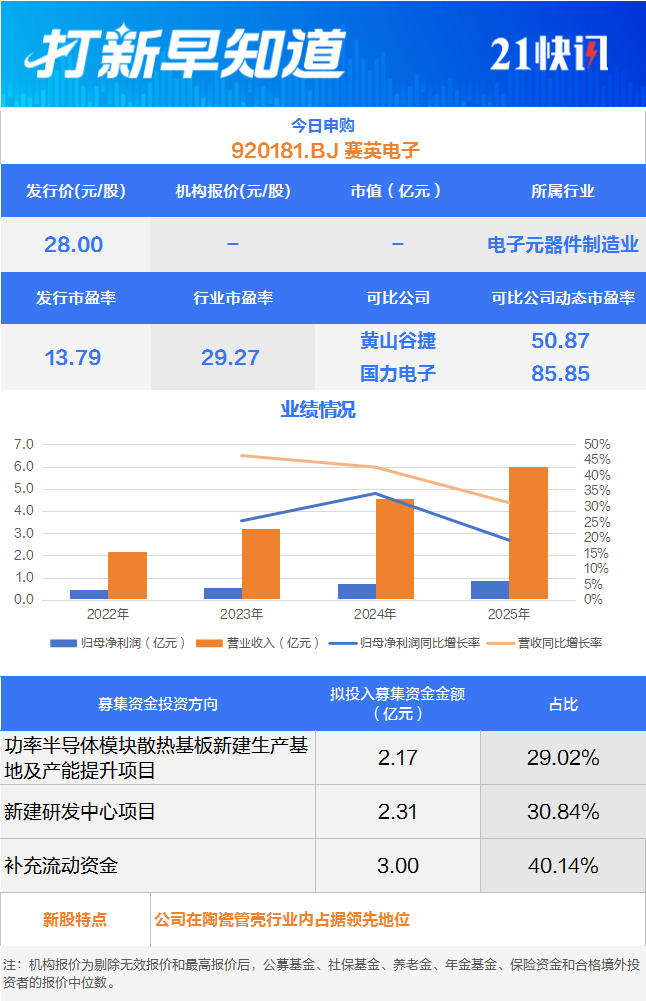

赛英电子创立于2002年,专业从事陶瓷管壳和封装散热基板等功率半导体器件关键部件研发、制造和销售,产品主要应用于晶闸管、IGBT和IGCT等功率半导体器件,应用领域覆盖发电、输电、变电、配电、用电等电力系统全产业链,在特高压输变电、新能源发电、工业控制、新能源汽车、智算中心、轨道交通等领域发挥重要作用。

生产技术方面,截至2025年6月30日,赛英电子拥有发明专利9项,实用新型专利35项。公司是国家级专精特新“小巨人”企业、国家高新技术企业、江苏省民营科技企业及无锡市瞪羚企业,承担并完成了7项国家级及省级科研项目。

目前,赛英电子已攻克等静压陶瓷高渗透金属化扩散难、多介质焊接内应力大等行业技术难题,掌握高密度等静压陶瓷金属化扩散、超大直径陶瓷金属高强度高真空焊接等核心技术,在陶瓷管壳行业内占据领先地位。

同时,赛英电子作为第一起草单位起草制定的团体标准《压接式绝缘栅双极晶体管(IGBT)平板陶瓷管壳》(T/CITIIA203-2018)于2018年9月发布,并于2025年5月9日经工业和信息化部批准发布成为行业标准《压接式绝缘栅双极晶体管(IGBT)平板陶瓷管壳》(SJ/T11972-2025)。

销售模式方面,赛英电子采用直销模式进行销售,直接与客户建立业务关系。目前已与中车时代、客户A、英飞凌、日立能源、斯达半导、宏微科技等半导体行业龙头或知名企业建立长期、稳定的合作关系。

不过,赛英电子也存在客户集中度较高的风险。招股书显示,2022-2025上半年,公司对前五大客户的销售额分别为19,820万元、26,355万元、37,000万元和22,957万元,占当期营业收入的比例分别为90.50%、82.22%、80.92%和79.46%,占比偏高。

赛英电子提醒,未来,若公司产品质量、技术创新或生产交货周期等无法满足主要客户的要求,或公司主要客户的经营或财务状况出现不利变化,新客户开发进展较慢,将对公司短期内的持续经营能力有一定影响,并对公司经营业绩造成不利影响。

一只新股上市

悦龙科技主要从事流体输送柔性管道的研发、生产和销售,包括海洋工程柔性管道、陆地油气柔性管道和工业专用软管三大系列橡胶软管产品。公司核心产品侧重于超高压/高压、超低温/低温、高温、腐蚀、冲蚀等极端复杂工况的高性能市场。

技术方面,截至2025年上半年,悦龙科技已经获得授权专利共计68项,其中发明专利27项。公司获得的国家级技术奖项有:国家科学技术进步特等奖、国家化学工业部二等奖、国家科学技术委员会三等奖。产品通过挪威DNV、美国ABS、中国船级社CCS、法国BV的产品认可、型式认可、产品设计认可及俄罗斯GOST认证,部分产品达到国际标准。

客户方面,悦龙科技采取“直销+非直销”的销售模式,以自有品牌销售为主、ODM为辅。公司设立国内销售部与外贸部,以自有品牌直接面向中海油、中石油等大型境内央企提供产品设计生产与服务等,公司为扩大产品市场覆盖、提升下游市场占有率,在塑造自有品牌的同时,通过ODM模式与双威集团、特瑞堡等知名企业合作,提升产品终端触达机会。

目前,悦龙科技已为中海油、中石油、中石化、招商重工、中集集团、上海外高桥、斯伦贝谢、特瑞堡、国民油井高华(NOV)、埃克森美孚、FET等众多大型企业单位提供产品及配套服务。

此外,公司还在我国自主设计建造的海上石油钻井平台“海洋石油981”“海洋石油982”“D90蓝鲸1号”“D90蓝鲸2号”、我国自主设计建造的自升自航式风电安装平台“海峰1001”“海峰1002”、我国自主设计建造的首艘超深水大洋科考钻探船“梦想号”等重大工程项目中提供各类柔性管道产品。

值得一提的是,悦龙科技面临国际贸易政策和原材料价格波动或供应不稳定的风险。

一方面,2022年至2025年上半年,悦龙科技的产品面向全球销售,客户分布于中国、欧洲、美洲、东南亚、中东、非洲等多个国家和地区,境外销售收入金额分别为0.60亿元、0.77亿元、0.91亿元和0.63亿元,占营业收入比例分别为31.70%、35.14%、33.98%和41.23%,业绩贡献较大。

但悦龙科技提醒,伴随着全球政治环境和经济形势愈加复杂,若未来公司产品主要出口国家和地区的贸易政策、政治经济环境等发生重大变化,部分国家改变进口、关税、外汇等政策,可能导致公司客户采购成本提升,甚至交易渠道受限,对公司经营业绩的稳定发展产生不利影响。

另一方面,2022年至2025年上半年悦龙科技的产品原材料主要包括橡胶、钢丝(绳)、化工原料及金属接头等。公司主营业务成本中直接材料占比分别为64.87%、64.54%、69.00%和68.81%,占比较高,因此直接材料价格变动将对公司产品成本造成较大影响。