AI数据中心的加速扩张,叠加“反内卷”浪潮的推进,新能源赛道2026年有望迎来新机遇。

两部门:到2030年,支撑新能源发电量占比达30%左右

2025年12月31日,国家发展改革委、国家能源局联合发布《关于促进电网高质量发展的指导意见》(简称《意见》)。其中提出,到2030年,主干电网和配电网为重要基础、智能微电网为有益补充的新型电网平台初步建成,主配微网形成界面清晰、功能完善、运行智能、互动高效的有机整体。电网资源优化配置能力有效增强,“西电东送”规模超过4.2亿千瓦,新增省间电力互济能力4000万千瓦左右,支撑新能源发电量占比达到30%左右,接纳分布式新能源能力达到9亿千瓦,支撑充电基础设施超过4000万台,公共电网的基础作用充分发挥,智能微电网多元化发展,电力系统保持稳定运行,服务民生用电更加有力。

《意见》还提出,到2035年,主干电网、配电网和智能微电网发展充分协同,贯通各级电网的安全治理机制更加完善,电网设施全寿命周期智能化、数字化水平明显提升,有效支撑新型电力系统安全稳定运行和各类并网主体健康发展,支撑实现国家自主贡献目标,为基本实现社会主义现代化提供坚强电力保障。

新能源赛道仍有望延续高增长

“十四五”时期,非化石能源逐渐成为能源供应主体,推动能源供给结构实现质变,这是新型能源体系区别于传统能源体系的根本标志。“十五五”规划建议提出,“加快建设新型能源体系”“建设能源强国”。两部门《意见》的出台,则进一步细化了新能源电力发展的目标和要求,为产业高质量发展指明了方向。

华尔街金融巨头花旗(Citi)发布研报称,随着AI数据中心繁荣式扩张和全球电气化进程加速推进,推动全球范围电力需求指数级扩张,未来电力资源供给可能将成为制约AI数据中心加速扩张甚至全球AI技术发展的“最核心瓶颈”,而变压器与大规模储能系统(ESS)可能将成关键瓶颈资产。

近期机构陆续发布的2026年度策略报告,也对新能源赛道寄予厚望。中泰证券研报认为,“反内卷”受益方向建议聚焦欧美市场紧缺且涉及国家竞争力的关键环节,如石墨正负极材料、六氟磷酸锂、电解锰等上游原材料,钛、钨等小金属,以及硝化棉等化工关键材料。

浙商证券表示,主题投资方面建议把握科技、内需两大方向。其中科技端方面,从政策支持、技术突破及商业化落地机遇出发,建议关注AI算力、机器人、固态电池、光刻机、可控核聚变及深海科技领域六大主题投资机会。

财信证券指出,2026年A股“慢牛”行情大概率延续,“反内卷”方向更加侧重“基本面驱动”,可关注煤炭、钢铁、光伏、锂电。

东海证券分析,在动力电池的高增量和储能电池高增速的共同驱动下,预计2026年动力电池、储能电池、消费电池需求分别为1612GWh、453GWh和100GWh,总需求达到2166GWh,2025年至2027年复合增速超25%。

多只高增长潜力股出炉

A股市场涉及新能源赛道的概念股数量众多,本文以储能、光伏、风电、钙钛矿电池、固态电池、可控核聚变、钠电池、氢能源等新能源核心领域股票为基础,从中筛选出高增长潜力股。

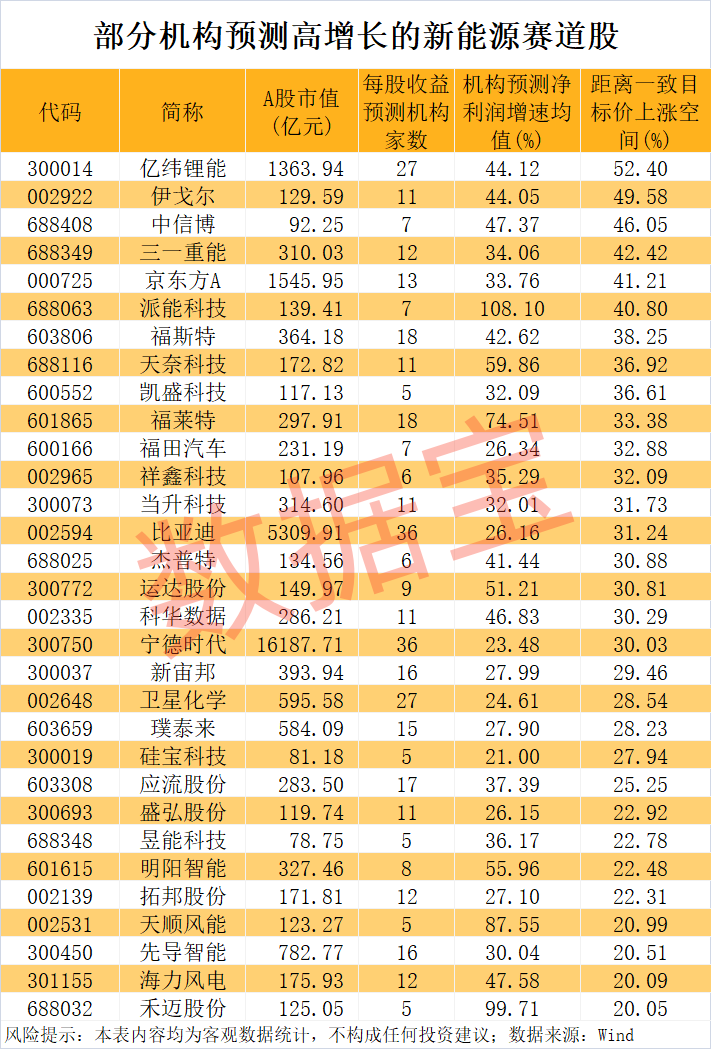

据证券时报·数据宝统计,根据5家以上机构一致预测,2026年、2027年净利润增速均有望超20%的新能源赛道股有64只。这64只高增长潜力股中,以2025年12月31日收盘价与机构一致预测目标价相比,上涨空间逾20%的有31只。

亿纬锂能上涨空间为52.4%,高居首位。据长城证券研报,亿纬锂能2025年10月初启动新大圆柱电池项目投建,预计2026年该产品线正式放量,为乘用车业务带来新增量。此外,储能与固态电池协同发力,盈利改善与技术突破双轮驱动。2026年随着公司60GWh超级工厂逐步投产及储能行业的产品价格上调,业务增长有望再提速。

伊戈尔上涨空间为49.58%。华鑫证券认为,公司海外产能规模化落地,卡位全球变压器供需紧张市场机遇,同时数据中心领域开辟新增长曲线。

中信博上涨空间为46.05%。长江证券表示,2025年三季度末公司在手订单72亿元,随着项目交付延期问题逐步解决,公司收入和利润有望修复。

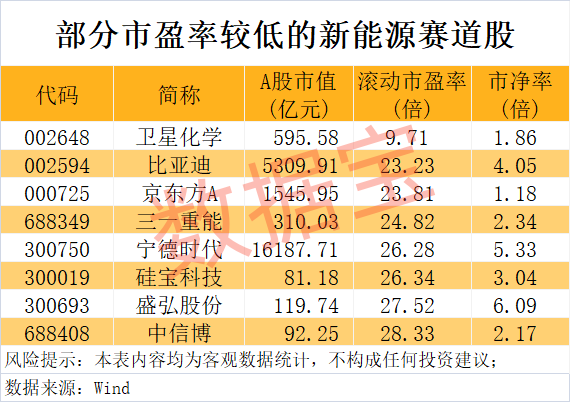

最新估值水平方面,截至2025年12月31日收盘,上述31只新能源赛道股中,滚动市盈率低于30倍的有8只,包括卫星化学、比亚迪、京东方A、三一重能、宁德时代等。

卫星化学滚动市盈率为9.71倍,排在最低位置。公司近期在投资者互动平台回复,基于碳氢化合物的浸没式液冷冷却液正处于加速开发阶段。POE下游应用广阔,在光伏、新能源车、聚合物改性、日用消费等领域均有较好应用前景,目前国内POE主要依赖进口。公司POE产品正在加快推进,各个牌号的样品都在测试。