![]()

又有开发商要退市了。

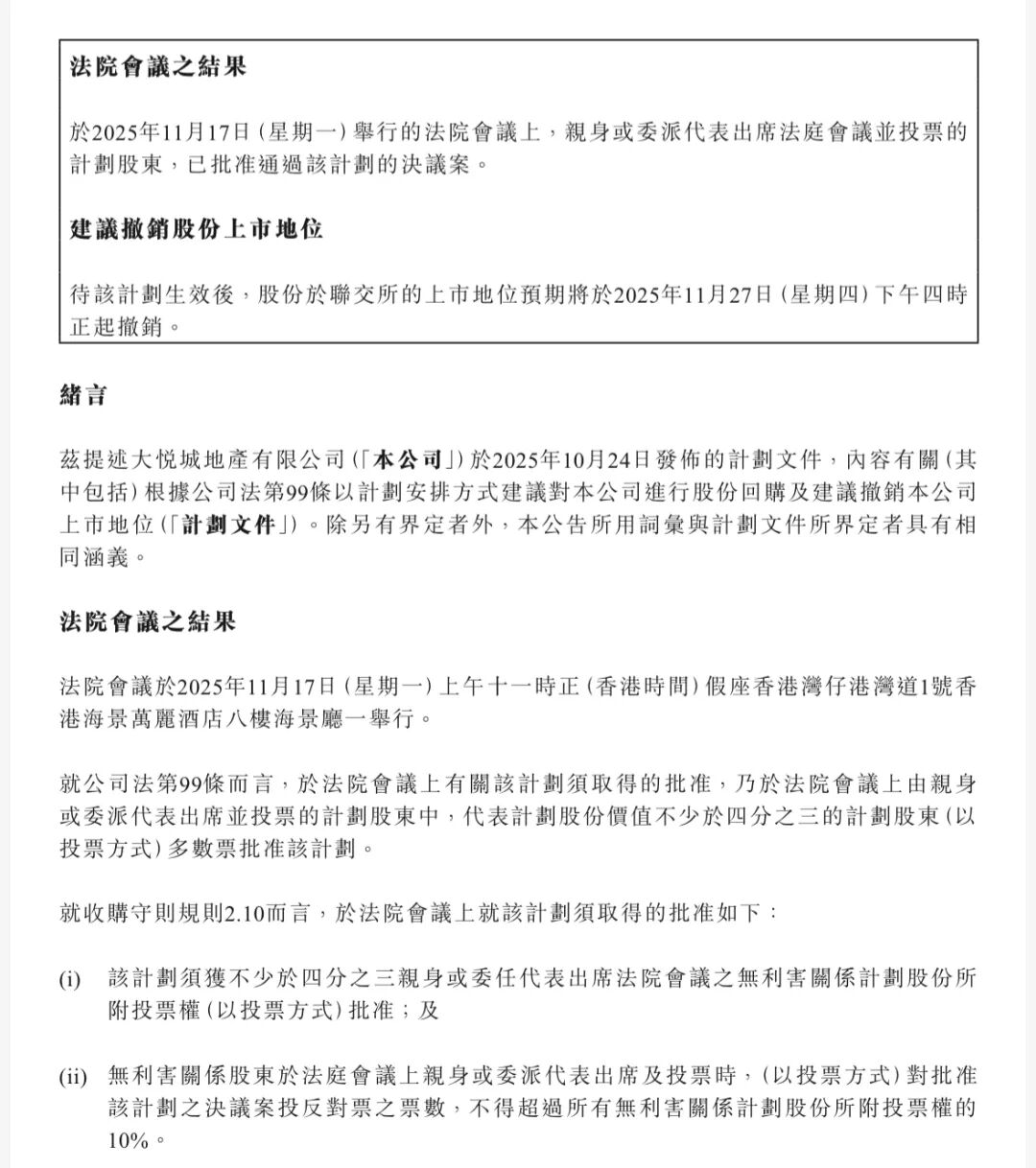

11月17日盘后,大悦城地产(00207.HK)披露公告,称公司私有化退市的议案已经获批。

回溯来看,早在今年7月末,大悦城地产就提出建议,将以0.62港元/股的注销价现金向部分股东回购公司股份,合共涉及约47.29亿股股份。以此计算,公司须支付的现金最高约29.32亿港元,并拟透过内部资源及贷款融资等方式提供资金。

而由于控股股东拥有的股份不在上述计划内,因此不会被注销。交易完成后,大悦城控股(000031.SZ)及得茂将分别持有大悦城地产约96.13%及3.87%的股份。

而后,大悦城地产将向联交所提交上市地位撤销申请,完成从港股市场的退市流程。

对于退市的原因,大悦城地产表示,由于公司受A股上市公司股东控制,现行架构导致公司治理复杂化并影响决策效率,此次私有化退市旨在精简公司的治理架构、企业结构及股权关系,进而提升管理效能,“届时,业务策略、重大投资及资本运作将无需再遵循上市规则,在股东大会取得董事会及/或股东批准,此举可缩短决策周期、提升运营效率并降低相关成本”。

其还提到,作为上市平台,大悦城地产的股权融资能力及优势有限。

过去数年间,大悦城地产股价持续低于每股资产净值,整体流动性处于低位。

截至最后交易日,公司股份于过去1年、2年、3年、4年及5年期间的平均每日成交量分别仅占最后交易日已发行股份总数的约0.080%、0.056%、0.046%、0.044%及0.045%,以及分别仅占最后交易日公众持股量的约0.24%、0.167%、0.139%、0.131%及0.136%,这限制了大悦城地产从资本市场筹集资金的能力。

“鉴于市场环境充满挑战且复杂,公司的上市地位难以提供充足的境外融资支持,且在可预见的未来不太可能出现重大改善”。

大悦城地产主要在中国从事综合体及商业物业的开发、运营、销售、租赁及管理业务。今年上半年,其物业开发业务贡献营收54.81亿元,同比下降8.3%;来自投资物业租金及相关服务的营收总额约20.38亿元,同比下降2.5%;酒店经营业务则实现收入约4.66亿元,管理输出项目收入总额为1.07亿元。

整体来看,报告期内受物业开发业务结算面积下降、物业开发收入同比下降等因素影响,大悦城地产实现营收约81.24亿元,同比下降5.8%,对应归母净利润同比下滑26.6%至1.05亿元。

现金流方面,截至6月末,大悦城地产经营活动现金流净额为8.44亿元,同比下滑近53%,期末现金及现金等价物为167.78亿元,较上年同期减少15.24%。

同期,大悦城地产的有息借款总额约420亿元,同比下滑4.9%。其中,有131.29亿元是按固定利率计息,其余为浮息借贷,截至6月末固定利率借贷占总有息借贷的比例约为31%。

今年10月,大悦城地产披露了一则借贷公告,其作为借款人与一组金融机构就总金额为1.5亿美元或等值港元的定期贷款授信订立授信协议,初步协定授信有效期为12个月,后续可视情况延长至36个月。

不过,这组协议也设定了关于最大股东在大悦城地产私有化前后持股比例的要求,否则将构成违约事件,可能触发贷款人取消全部或任何部分承诺,且授信不再可供进一步动用。

记者 吴典

文字编辑 孙婉秋

版面编辑 孙霄