野马电池(605378.SH)三季报将这家传统锌锰电池企业的经营矛盾彻底摆上台面:2025 年前三季度,公司实现营业总收入 10.28 亿元,同比增长 8.15%,看似延续了增长态势;但归属于上市公司股东的净利润仅 5465.61 万元,同比大跌53%,与营收增长形成鲜明反差。若聚焦单季度,第三季度营收 4.43 亿元同比增长 4.37%,归母净利润却同比下滑 50.58% 至 2403 万元,“增收不增利” 的困境进一步加剧。

面对经营困境,野马电池的控股股东们纷纷选择减持套现。

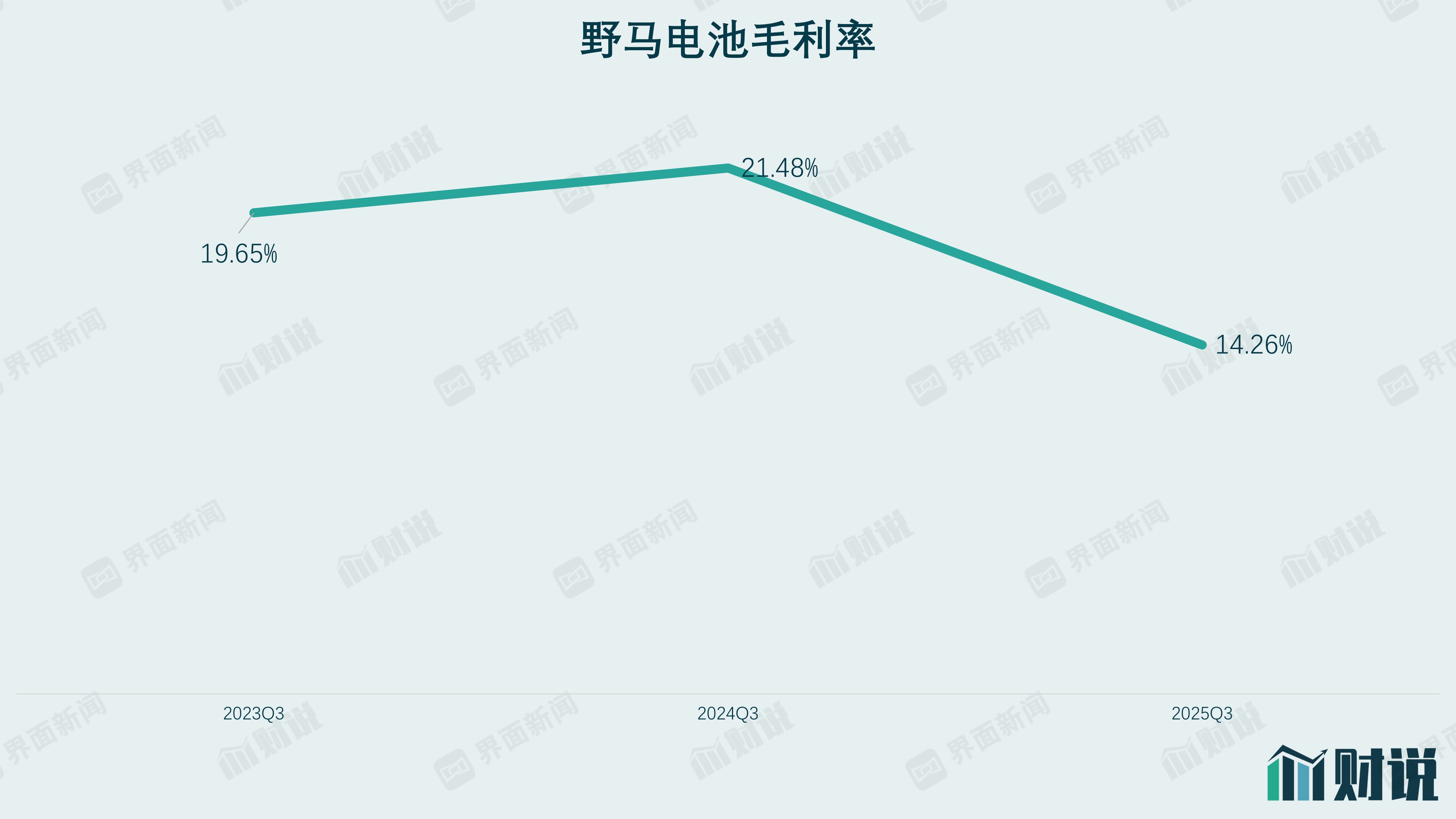

毛利率跌至上市新低

对于业绩下滑,野马电池在财报中明确归因:“受出口退税率由 13% 变动至 9% 的影响,以及公司部分产品的销售单价有所下降,公司产品毛利率同比下降,从而利润总额、归属于上市公司股东的净利润及扣除非经常性损益的净利润同比下降。”

这一解释得到了财务数据的印证。界面新闻记者梳理发现,2025 年前三季度,野马电池毛利率仅为 14.26%,较 2024 年同期的 21.48% 下降 7.22 个百分点,较 2023 年第三季度的 19.65% 下降 5.39 个百分点,创下公司上市以来三季报毛利率最低值。

数据来源:WIND、界面新闻研究部

数据来源:WIND、界面新闻研究部

产品销售单价的下降,则进一步压缩了利润空间。全球锌锰电池市场已进入成熟期,2025 年预计规模约 80 亿美元,年复合增长率仅 2%,存量竞争下,企业为保住客户份额,不得不接受降价。野马电池以贴牌生产(OEM)为主,客户多为家乐福、乐购、松下等国际知名企业,议价能力本就薄弱,在行业价格战中更易被动降价。”

对比同行,野马电池的盈利差距更为明显。数据显示,2025 年上半年,南孚电池(母公司亚锦科技)毛利率高达 48%;同期长虹能源前三季度毛利率为 16%,均显著高于野马电池 14.26% 的水平。“南孚有强大的自有品牌和渠道优势,能支撑高毛利;长虹能源布局了锂离子电池业务,多元化业务对冲了锌锰电池的利润压力,而野马电池过度依赖贴牌锌锰电池,缺乏利润缓冲空间。” 电池行业研究员李梓欣对界面新闻补充道。

贴牌模式陷 “低毛利陷阱”

在锌锰电池行业的竞争格局中,野马电池的 “贴牌属性” 决定了其尴尬的市场地位。目前,全球锌锰电池行业主要参与者分为三类:品牌制造商(拥有自有品牌及生产能力,如金霸王、劲量、松下、南孚电池)、零售商(如沃尔玛、家乐福、Amazon,采购自有品牌产品销售)、贴牌制造商(承接零售商或品牌商贴牌订单,无自有品牌或占比低,如野马电池、宁波中银、力王股份)。

野马电池显然属于第三类。公司财报显示,其主要客户为家乐福、乐购、松下、飞利浦、麦德龙、迪卡侬、L'Image 等国际企业,采用 OEM 模式提供碱性电池和碳性电池。而自有品牌在国内市场的市占率有限,且以中低端产品为主。

“贴牌模式的核心问题是‘两头受气’—— 上游原材料价格波动影响成本,下游客户压价压缩利润。” 李梓欣对界面新闻记者表示,“锌锰电池的原材料包括电解二氧化锰、锌粉、钢壳等,占成本比重高,2024 年以来部分原材料价格上涨,进一步挤压了利润;而下游客户多为大型企业,议价能力强,野马电池很难将成本压力传导给客户,只能自己承担。”

更严峻的是,国内碱性电池市场已被头部企业垄断。据悉,南孚电池、双鹿电池占据国内碱性电池市场 60% 的份额,且通过 “碱性替代碳性” 策略持续挤压中小企业空间。“碱性电池比碳性电池容量更大、放电时间更长,是行业升级方向,南孚、双鹿通过技术和品牌优势,不断抢占碱性电池市场,而野马电池在碱性电池领域的竞争力不足,只能在碳性电池和中低端碱性电池市场挣扎,利润空间越来越小。” 李梓欣表示。

从行业整体来看,中国是全球最大的锌锰电池制造国,占全球产量 65% 以上,但行业集中度不断提升,中小企业的生存空间被持续压缩。“未来,锌锰电池行业会呈现‘强者恒强’的格局,南孚、双鹿等头部企业会通过规模效应和品牌优势进一步扩大份额,而像野马电池这样的贴牌企业,若不能突破贴牌模式,很难摆脱低毛利困境。” 李梓欣表示。

传统业务增长见顶

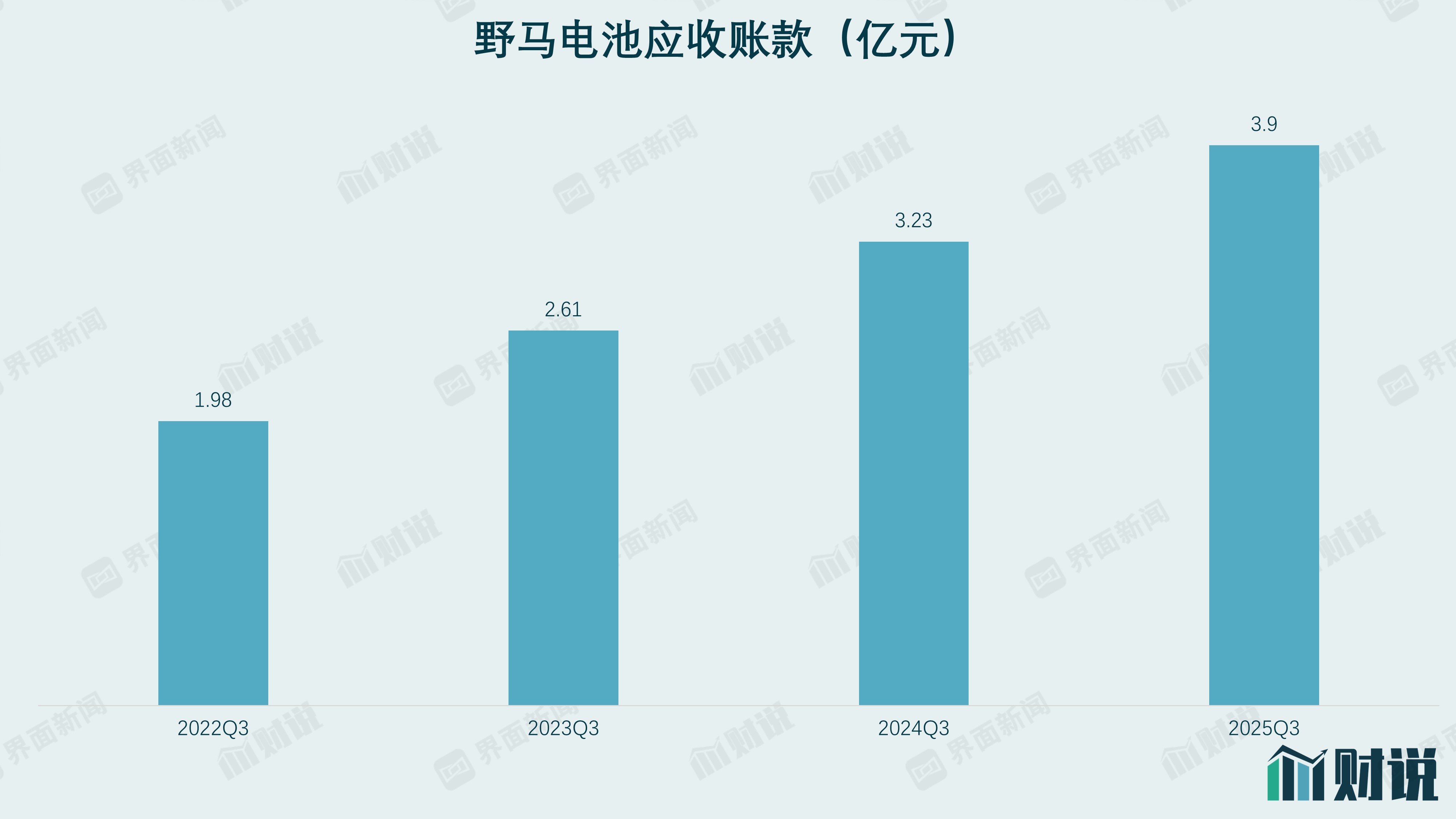

除了利润下滑,野马电池的现金流状况也亮起红灯,核心症结在于应收账款的持续高企。截至 2025 年 9 月底,公司应收账款高达 3.9 亿元,同比增长 20%,创下上市以来三季报应收账款最高值,占当期总应收的 38%,占总资产的 17.3%。

数据来源:WIND、界面新闻研究部

数据来源:WIND、界面新闻研究部

“应收账款激增,意味着公司资金回笼效率下降,大量资金被客户占用。”刘蓓对界面新闻记者表示,“正常情况下,健康企业的应收账款增速应与营收增速基本匹配,而野马电池 2025 年前三季度营收增长 8.15%,应收账款却增长 20%,增速远超营收,说明公司可能为了维持营收增长,放宽了客户信用政策,这会增加坏账风险。”

界面新闻记者注意到,野马电池的外贸业务占公司绝对主导地位。公司 86% 的营收来自出口,欧洲、北美、亚洲是主要市场,然而海外客户受当地经济环境、贸易政策影响较大。2019年公司便因未与美国部分主要客户对新增的关税成本承担达成一致意见,短暂暂停业务合作,导致当年出口到美国的销售收入有所下降。

在传统锌锰电池业务增长受限的同时,野马电池还面临产品被替代的风险。公司生产的碱性电池与碳性电池,虽在家用电器、电动玩具、智能家居等领域应用广泛,但随着新能源技术的发展,更高能量密度、更长使用寿命的新型电池正在崛起。

“锌锰电池是一次电池,用完即弃,而锂离子电池、钠电池等二次电池可反复充电,能量密度也更高,在很多领域已开始替代锌锰电池。”李梓欣对界面新闻记者表示,“比如电动玩具领域,越来越多产品采用锂离子电池;智能家居设备也更倾向于使用续航更长的二次电池。未来,若新型电池成本进一步下降,锌锰电池的市场份额可能会被持续挤压。”

面对这一风险,野马电池已开始考虑新能源转型,如布局钠电池,但转型之路仍布满荆棘。“钠电池是近年来的热门方向,但技术门槛较高,需要大量的研发投入和时间积累,而野马电池目前的研发投入并不突出,且传统业务占用大量资源,很难快速在钠电池领域形成竞争力。” 李梓欣称,“从行业现状看,南孚、长虹能源等同行也在布局新能源业务,野马电池在转型过程中面临激烈竞争,短期内很难看到转型效果。”

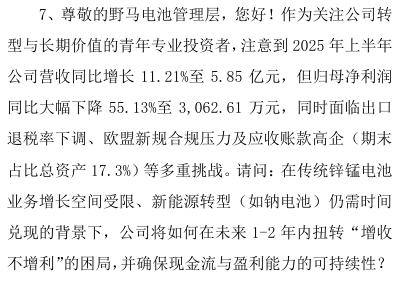

这也正是投资者担忧的核心问题。在近期的投资者关系活动中,有投资者直接提问:“面临出口退税率下调、欧盟新规合规压力及应收账款高企(期末占比总资产17.3%)等多重挑战。请问:在传统锌锰电池业务增长空间受限、新能源转型(如钠电池)仍需时间兑现的背景下,公司将如何在未来1-2年内扭转“增收不增利”的困局,并确保现金流与盈利能力的可持续性?”

数据来源:公司公告、界面新闻研究部

数据来源:公司公告、界面新闻研究部

实控人开始减持套现

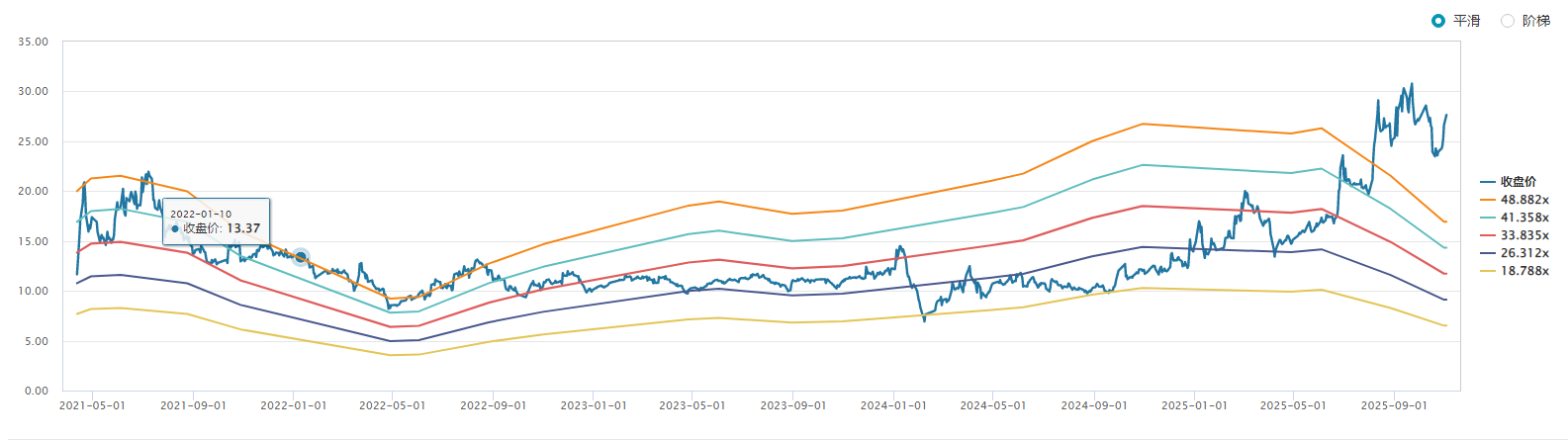

与业绩困境形成反差的是,野马电池当前的估值处于高位。数据显示,公司市盈率(TTM)高达 75 倍,处于上市以来绝对高值,而同为锌锰电池行业的亚锦科技(南孚电池母公司)市盈率10 倍,长虹能源市盈率 29 倍,差距悬殊。

数据来源:Wind、界面新闻研究部

数据来源:Wind、界面新闻研究部

“传统成熟行业的企业,市盈率通常较低,因为增长预期稳定,缺乏高增长故事支撑。野马电池 75 倍的市盈率,明显脱离了行业基本面。” 资本市场分析师赵心言对界面新闻记者直言,“亚锦科技拥有南孚电池这一核心资产,盈利能力强,2025 年上半年归母净利润 4.05 亿元,市盈率仅 10 倍,估值合理;长虹能源业务多元化,涵盖锂离子电池,2025 年前三季度净利润增长 24%,市盈率 29 倍也符合其增长预期,而野马电池无论是盈利能力还是增长前景,都难以支撑其 75 倍的高估值。”

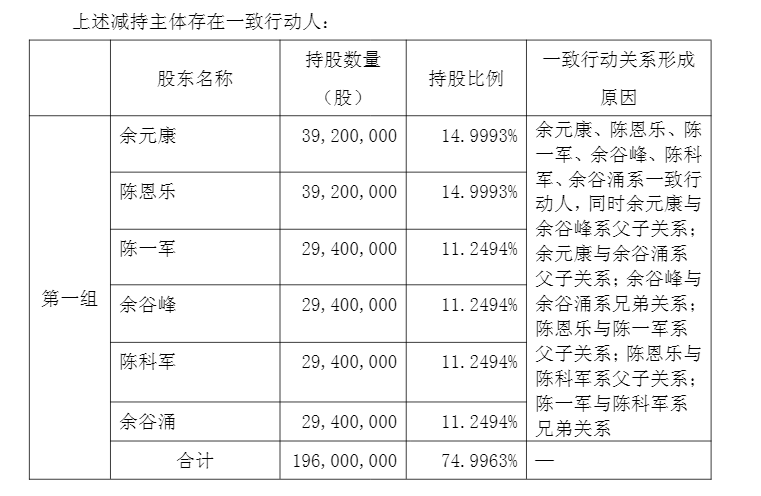

面对高估值,野马科技的实际控制人们开始选择套现。今年9月初,公司控股股东、实际控制人及一致行动人陈一军(持有公司2940万股,占比11.25%)、陈科军(持有公司2940万股,占比11.25%)和余谷峰(持有公司2940万股,占比11.25%)拟分别减持不超过195万股(占比0.75%)、不超过195万股(占比0.75%)和不超过392万股(占比1.5%)。

数据来源:公司公告、界面新闻研究部

数据来源:公司公告、界面新闻研究部

对于野马电池的未来,控股股东们的态度已经很明确了。