“中午吃什么?”在北上广深的写字楼楼下,这个灵魂拷问的答案里,“遇见小面”正变得越来越常见。如今,这家靠一碗重庆小面起家的连锁品牌,要冲击资本市场了。

10月14日证监会境外上市备案落地,10月15日更新招股书,两天内连踩关键节点,广州遇见小面餐饮股份有限公司(简称“遇见小面”)正以“冲刺姿态”叩击港交所大门,目标直指“中式面馆第一股”。

从2014年在广州体育东横街开出第一家店,到如今451家门店遍布超23个城市,遇见小面用11年走完了从街边小店到上市候选企业的路。但光环之下,连续下滑的同店销售额等一系列难题,也在考验着这家“川渝面馆龙头”的资本化成色。

IPO进程按下“加速键”

继获中国证监会境外发行备案通知书后,10月15日遇见小面更新其港股招股书——其拟在港交所发行不超过2.35亿股普通股,独家保荐人为招银国际。

这意味着,遇见小面距离“中式面馆第一股”的目标,仅差临门一脚。在此之前,中式面馆赛道虽有多个品牌传出IPO消息,但均未有实质性行动,遇见小面此次若成功,将成为该赛道“第一个吃螃蟹的人”。

从招股书披露的信息来看,此次IPO募资的用途很明确,主要分为四部分:

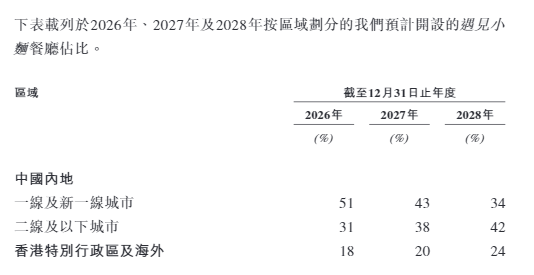

1.门店扩张:计划2026年至2028年未来3年新增520—610家门店,重点布局一线及新一线城市;

2.数字化升级:主要涵盖三个方面,进一步采用AI技术、物联网系统及大数据分析,支持不断增长的运营规模;升级技术基础设施进一步实现运营数字化、自动化,降低人工成本;将现有技术基础设施优化和整合为一站式系统;

3.品牌建设;

4.上游食品加工行业潜力公司战略投资:计划投资3至5家年收入约50万元至100万元的食材供应商,每个投资目标约1000万港元至2000万港元。

三年营收翻2倍的增长密码

翻开遇见小面的招股书,最亮眼的莫过于其“逆袭式”的财务数据——2022年净利润还在亏3597.3万元,2024年就实现净利润6070万元,2025年上半年更是狂赚4183.4万元,同比增长了95.77%。营收方面,2022年至2024年从4.18亿元飙升至11.54亿元,三年间增长近2倍,年复合增长率(CAGR)高达66.2%,远超中式快餐行业平均15%—20%的增速。

这份成绩单背后,离不开规模扩张、品类延伸、区域破圈等多方面协同发力。

门店狂奔,3年从170家到451家,香港成“新增长引擎”。数据显示,2022年—2024年,其门店数从133家增至360家。其中,2023年净增82家店,即平均约每4.5天开一家新店;2024年净增108家店,提速到约3天开一家店。截至今年上半年,公司门店已达451家。

更值得关注的是香港市场的表现。从去年香港首店开业,一年时间已拓展到10家门店,对比其他中式餐饮,开店速度明显较快。而在经营层面,今年上半年,遇见小面香港门店的商品交易总额为4227.2万元,同比增长1050.57%,香港市场增长占其整体增长的21.30%。

品类破圈,不只有小面,还有全时段菜单撑起“客单价”。很多人以为遇见小面只卖小面,但实际上,其菜单早已“扩容”——小锅冒菜、抄手系列、米饭系列、特色小食等。今年上半年,内地市场中,公司主食产品平均价格为21元,人均消费约为27元。另外,公司门店还提供全时段服务,包括早餐、午餐、下午茶、晚餐及夜宵,公司目前拥有66家24小时运营餐厅。

资本押注,碧桂园、九毛九站台。能快速扩张,遇见小面离不开资本的支持,公司的股东名单里,既有碧桂园创投这样的产业资本,也有九毛九、百福控股等餐饮同行。具体来看,2015年,遇见小面获得300万元的天使轮融资;2016年,公司又顺利拿到九毛九的数百万元投资;同年,百福控股又在A轮投资中投入2500万元;2021年,遇见小面又连续拿下两轮战略融资。其中,A+轮融资金额超过1亿元,领投方为碧桂园,投后公司估值飙涨至30亿元。

上市后考验才刚开始

尽管增长迅猛,但遇见小面的“隐忧”也藏在招股书的细节里。

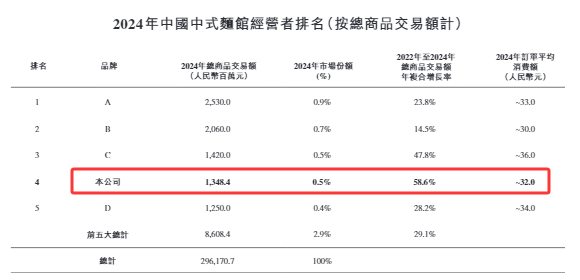

根据弗若斯特沙利文数据,以2024年总商品交易额计,遇见小面位列“中式面馆第四”,而冲刺“第一股”的路上,它还面临多重挑战。

首先,门店越开越多,但单店盈利能力却在下滑。遇见小面2023年单店日均销售额为13880元,2024年降至12402元,下滑10.79%。同时,订单平均消费额也连续下滑,2022年—2024年,分别为36.1元、34元、32元。

遇见小面表示,这主要由于公司主动降低了菜品价格及为顾客提供更物美价廉的用餐体验,以吸引顾客及增加整体销售额。订单数量上,公司在2022年—2024年实现了1416万单、2821.9万单到4209.4万单的增长。

但同期,门店翻座率分别为3.1次/天、3.8次/天、3.7次/天,主动降价并未带动翻座率持续提高。同时,受降价影响,2024年,公司同店销售额也同比下滑4.2%。

值得关注的是,在公司上市前夕,遇见小面刚完成了一轮股份转让。今年8月,港股上市公司百福控股发布公告,其全资附属公司奇昕控股有限公司(简称“奇昕控股”)以4800万元对价转让了遇见小面1.71%的股权(约1051.41万股)。在股权转让完成后,百福控股持有遇见小面的股权比例从17.16%下降到15.46%。

百福控股在公告中称,转让遇见小面股份是公司认为中国餐饮业目前处于成长阶段,出售股份可适时回笼初始投资成本以补充营运资金并寻求新投资机遇,同时可以获得可观收益,公司目前没有计划出售剩余股权。

中式面馆“资本化”第一枪

遇见小面的IPO,不仅是自身的“成人礼”,更被视作中式面馆赛道“资本化”的试金石。

中式面馆行业虽然市场空间广阔,预计2029年市场规模将达5100亿元,但从目前的行业格局来看,市场高度分散且竞争激烈。根据招股书数据,2024年中国中式面馆前五大企业仅占整体市场份额的2.9%,其中按总商品交易额来计算,排名第四的遇见小面市场份额为0.5%。

“此前中式面馆品牌多因‘标准化难、盈利不稳定’难以资本化,遇见小面若成功上市,将为行业提供可复制的模板。”一行业分析师对记者表示,资本市场对“第一股”的期待不止于“规模”,更在于“可持续盈利”,如何平衡扩张与单店盈利、如何解决食安隐患、如何管控加盟风险,都是遇见小面上市后必须回答的问题。

对于普通消费者来说,遇见小面的上市或许意味着“更多门店、更统一的口味”,但也可能面临“客单价上涨、服务标准化趋同”的变化。而对于整个中式面馆赛道,这场“第一股”的角逐,才刚刚开始——据悉,有消息称和府捞面、五爷拌面也在筹备IPO。

可预见的是,未来几年,中式面馆行业或将迎来“资本化混战”。这场关于“一碗小面”的资本故事,证券时报记者将持续跟踪报道。

校对:许欣