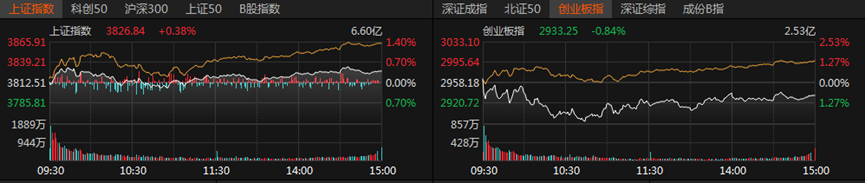

上周A股市场经历了数日的急跌后,上周五市场迎来了全面的大反弹。9月8日,市场延续了反弹态势,只是反弹的幅度相对稍弱。当日沪指微红,创业板指跌0.84%。交易量能略有放量,达到2.46万亿元。整体来看,市场呈现出涨多跌少的局面,但个股分化较为明显,有近4000只个股收涨。

受访人士表示,当前市场结构化行情特征十分显著,主力资金并未离场。未来,指数或将持续反复试探关键的支撑位与压力位,而成交额的变化仍是核心观察指标。此外,板块轮动的节奏可能加快,资金在防御型板块(如消费)与成长型板块(如科技)之间频繁切换的情况,在短期内预计仍将延续。

3957只个股收涨

今日,沪市跑赢深市,沪指收涨0.38%报3826.84点,创业板指收跌0.84%报2933.25点,科创50、沪深300微涨,北证50涨近2%,上证50微跌。

交投氛围仍然活跃,日成交额增至2.46万亿元。个股飘红居多,共计3957只个股收涨,涨停股85只;1350只个股收跌,跌停股7只。

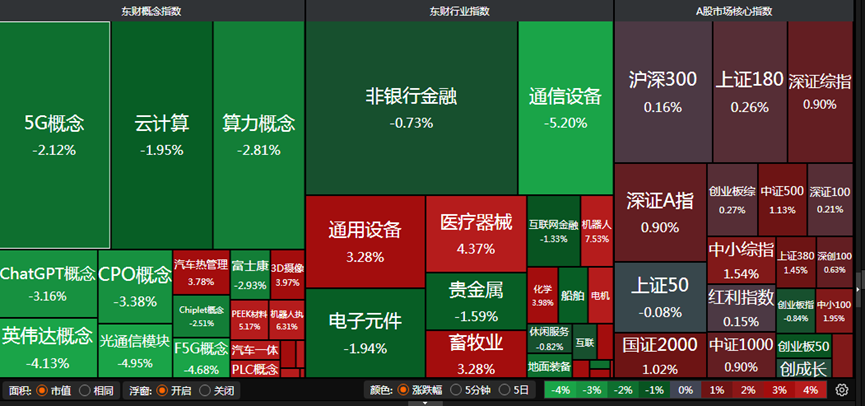

31个申万一级行业中,有26个飘红,其中15个涨幅超过1%,基础化工、农林牧渔、机械设备、传媒、美容护理等板块领涨。

基础化工板块表现突出,354只相关个股飘红,其中10只个股涨停,骏鼎达、新瀚新材、横河精密20cm涨停。

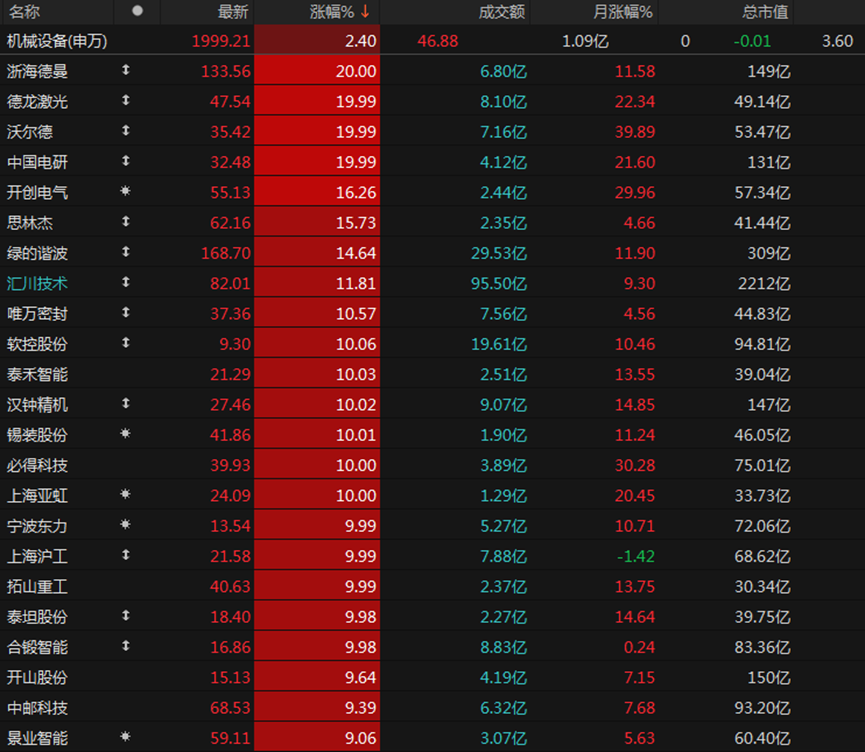

机械设备板块也掀起涨停潮,18只相关个股涨停,浙海德曼、德龙激光、沃尔德、中国电研20cm涨停。

通信板块跌约3%,综合、非银金融、银行板块微跌,有色金属、国防军工、计算机等热门板块微涨。

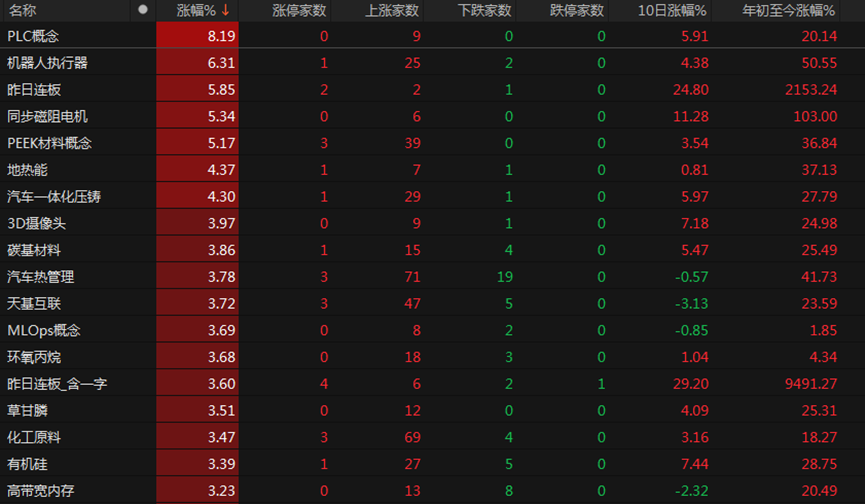

PLC概念、机器人执行器、同步磁阻电机、PEEK材料概念、汽车一体化压铸等概念板块大涨。

但光通信模块、F5G概念、英伟达概念、ChatGPT概念、Chiplet概念、重组蛋白、AI(人工智能)芯片表现不佳。

黑龙江容维证券首席策略师马澄向《国际金融报》记者分析,尽管今日市场呈现普涨态势,但板块分化现象十分严重。 前期涨幅显著的CPO(光电合封)光模块、PCB(印制电路板)、液冷和半导体板块今日领跌两市;而上周五大涨的固态电池则继续强势,人形机器人板块也再次全面走强,成为今日盘面相对较暖的主要贡献力量。

马澄指出,这表明当前市场结构化行情特征非常明显,主力资金并未离场,而是进行了主线的切换。在当前经济弱复苏的背景下,市场资金更倾向于选择业绩增长确定的方向(比如前期的CPO光模块、PCB电路板),或者当前未来预期较强的方向,比如机器人板块。这种资金流向的选择导致了市场行情的明显分化,预计未来市场仍将主要呈现结构性行情。

关注本周交易量能

本周A股能否持续反弹?投资者需关注哪些指标,如何持仓布局?

“值得注意的是,近两日的市场反弹中,量能明显不足。这表明在当前短期高位,市场资金有所顾忌,抢筹稍有谨慎,这就给反弹的高度带来了阻力。所以本周要密切关注市场的量能能否快速放量,否则市场大概率以震荡为主。”马澄表示,对于人形机器人领域而言,当前正处于商业化的前期阶段,不少厂家正在推出各种各样的人形机器人,并且人形机器人开始走入工业企业、家庭服务、医疗服务等应用场景,未来空间巨大。与此同时,固态电池领域最近的消息也不断,不少厂家推出各自的固态电池产品,且大部分计划于2026至2027年实现装车应用,该板块的成长空间同样巨大。对于这两个方向,当前只要出现调整,都是中长线布局的绝佳时机。

排排网财富研究总监刘有华也告诉《国际金融报》记者,市场需要一定时间来消化前期积累的获利盘,并逐步修复投资者情绪,指数或将继续反复试探关键的支撑位与压力位,而成交额的变化仍是核心观察指标。若后续成交额持续萎缩至2万亿元以下,可能意味着市场情绪进一步降温。

刘有华还指出,板块轮动的节奏可能会加快,这反映出资金在防御型板块(如消费)与成长型板块(如科技)之间频繁切换的情况,这种特征在短期内预计仍将延续。因此,短期内需要警惕部分累计涨幅较大的头部科技股可能出现的回调风险。然而,从中长期来看,政策红利与产业周期等核心逻辑并未改变,科技板块仍将是市场重要的投资主线。

“当前市场仍处于牛市的第一阶段,从中期维度来看,市场整体仍保持健康上行的趋势。”星石投资副总经理方磊向《国际金融报》记者表示,一方面,流动性驱动并未结束。从场内流动性来看,市场成交额保持在2万亿元以上,显示出交投热度依旧不弱,场内资金仍在积极寻找合适的机会。同时,从股债性价比和资金入市情况来看,当前距离近两轮牛市的高点仍有较大距离,因此预计后续股市仍有望迎来增量资金的入场。

另一方面,宏观因素仍在向好。方磊表示,在国内方面,政策持续发力,通缩预期逐步减弱,新旧动能转换初现成效,宏观经济基本面呈现出向好的趋势。此外,政策对资本市场的重视程度也在不断提升,这些因素共同为市场的慢牛行情提供了有力支撑。在海外方面,关税担忧情绪有所减弱、美联储降息预期有望进一步打开国内政策空间,整体来看,海外因素对市场的扰动相对较小。

“经济基本面仍然变化不大,A股依然是流动性驱动的状态和特征。”名禹资产认为,美国8月非农就业数据大幅低于预期,降息预期再度升温。在此背景下,外资、机构资金和居民资金流入A股的长期趋势并未改变,市场或重拾升势。聚焦产业逻辑确定,且前期涨幅相对较小的科技成长方向,或是最好的应对策略。在投资机会上,受益于美联储降息预期的强化以及弱美元环境,贵金属有望迎来投资机会;关注前期涨幅相对温和,且上周出现普涨的新能源板块,如储能、锂电;关注其他有强产业趋势的方向,如AI、机器人、创新药、新消费。