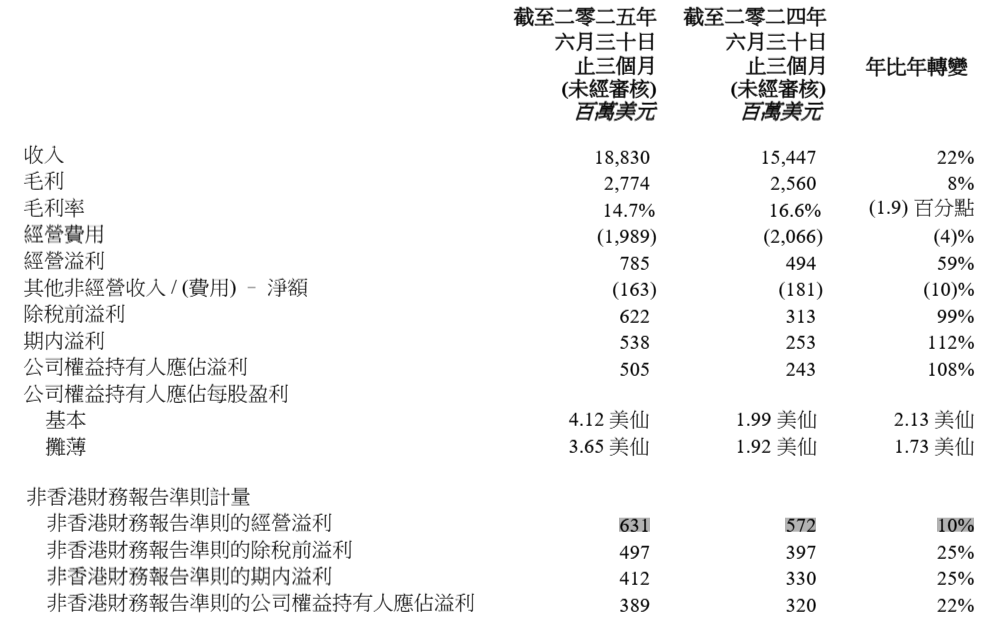

8月14日,联想集团发布2025/26财政年度第一季业绩。财报显示,截至2025年6月30日止的第一财季,联想集团收入上升22%至188.3亿美元,创有史以来最高第一季度收入。

联想集团表示,按香港财务报告准则计算,权益持有人应占溢利同比增长108%至5.05亿美元;按非香港财务报告准则计算,权益持有人应占溢利同比增长22%至3.89亿美元。尽管面对美国关税政策及其他地缘政治动荡的挑战,但集团核心业务的实力仍然强劲。

虽然联想集团本次展现的业绩亮眼,但资本市场的表现却一般,截至收盘,联想集团股价下跌近6%。不过,从今年4月的股价低点以来,联想集团股价已上涨超50%。

全球个人计算机市场份额达24.6%

财报显示,联想集团的三个业务集团,包括基础设施方案业务集团、方案服务业务集团及智能设备业务集团均录得强劲的双位数同比收入增长。

1.智能设备业务集团:

包括个人计算机、平板计算机、智能手机及其他智能设备业务在内的智能设备业务集团于2025/26财年首季表现强劲,收入同比增长18%,分部溢利同比增长15%。联想集团的个人计算机、平板计算机及其他智能设备业务录得过去15个季度以来最快的同比收入增长。根据IDC报告,智能设备业务集团在稳步复苏的市场中进一步巩固其全球领导地位,以24.6%的全球个人计算机市场份额创下新高,较去年同期提升1.7个百分点。

2.基础设施方案业务集团:

基础设施方案业务集团在截至2025年6月30日的首个财政季度保持增长势头,通过云基础设施业务及企业基础设施业务的双重战略,收入同比增长36%,主要得益于主要客户在云端的投资增加以及企业市场的扩张,导致服务器需求强劲。在强大的产品线和领先的液冷技术的支持下,人工智能服务器业务的收入同比增长逾一倍。企业市场方面,集团通过改善渠道,高效推进项目,实现双位数收入增长。在中国市场,基础设施方案业务集团受惠于全栈式人工智能驱动的基础设施产品策略以满足当地客户的需求,实现了收入的增长和经营溢利率的提升。

不过,虽然联想这一部分的增长速度最快,但分部经营业绩录得8600万美元的经营亏损,联想集团解释称,这是由于增加了用于扩大人工智能能力及加快企业基础设施业务转型的投资,以及扩展其人工智能基础设施产品组合,包括下一代训练及推理平台及人工智能创新者软件生态系统计划的开发。这些举措旨在使主流IT现代化,抓住快速增长的企业人工智能市场,同时加大企业基础设施业务转型力度。

值得注意的是,在联想集团看来,企业基础设施业务是其最大的增长机遇,需要进行复杂的结构性改革,采取针对性举措并在多个季度持续进行投资。计算和数据管理对于企业人工智能设计仍至关重要,而联想集团的战略也相应配合,以推动执行并取得丰硕成果。这些投资对于塑造集团成为混合式人工智能基础设施领域的领导者至关重要,并在多变的市场中把握重大的长期增长机遇。

3.方案服务业务集团

方案服务业务集团于2025/26财年首季再录得创纪录的收入,收入实现同比强劲增长20%。作为主要的盈利引擎,方案服务业务集团将其分部溢利率提高至22%,较去年同期上升1.2个百分点,分部溢利因此同比大幅增长26%。受高端附加服务所带动,支持服务收入同比实现双位数强劲增长。同时,运维服务和项目与解决方案服务在方案服务业务集团总收入中的合计占比同比提升3个百分点至58%。

TruScale的订单量增长势头强劲,主要得益于设备即服务录得双位数同比增长,以及基础设施即服务录得三位数同比增长。项目与解决方案方面,解决方案交付能力的增强加快了收入增长并提高了盈利能力。方案服务业务集团在混合云、人工智能、数字化工作场所解决方案、全球产品支持和可持续发展方面的整体潜在市场在2024/25财年大幅增长10%,远超广大IT服务市场的中等个位数增长。

此外,财报显示,截至2025年6月30日止3个月,联想集团的总销售额约为188.30亿美元。与去年同期相比,毛利率下降1.9百分点至14.7%,主要由于产品组合变化和基础设施方案业务集团较低的利润率;期内权益持有人应占溢利增加2.62亿美元至约5.05亿美元。每股基本及摊薄盈利分别为4.12美仙和3.65美仙,分别上升2.13美仙和1.73美仙。净溢利率上升1.1百分点至2.7%。

研发投入增长10%

财报显示,目前联想集团业务覆盖全球180个市场,凭借多元市场布局实现各区域均衡成长。联想集团在各区域均实现稳定增长,亚太区、中国、欧洲/中东/非洲市场及美洲区分别为集团总收入带来20%至33%的均衡贡献。

联想集团表示,受三大业务集团的强劲市场需求推动,亚太区(除中国外)的收入同比大幅增加39%。智能设备业务集团透过精准的市场策略,成功把握日本Windows 11更新周期、商用企业客户增加以及印度市场持续强劲增长等机遇。智能手机业务亦于区内(尤其是印度及日本)实现强劲增长,并为进军印度尼西亚市场推出新计划。联想正透过积极定制营销及渠道策略以吸引印度Z世代消费者。在该地区强劲的人工智能服务器需求带动下,基础设施方案业务集团正经历超高速增长,收入录得双位数增长。方案服务业务集团在亚太区继续保持差异化地位,并透过为多个客户垂直领域提供人工智能驱动、基于结果的解决方案进一步巩固其优势。

值得一提的是,中国市场恢复了双位数的增长,并在主要业务板块表现出色,使得收入同比增长36%。智能设备业务集团通过个人计算机及平板计算机业务实现多元化增长动力,并继续巩固商用领域的市场份额。受基础设施的不断扩展以及稳固的市场定位所推动,基础设施方案业务集团录得超高速增长,并提高了经营溢利率。得益于产品组合的扩展及快速成熟的代理即服务产品,方案服务业务集团的渗透率不断提高,订单量持续增长。

在美洲区,得益于个人计算机及智能手机业务的强劲表现,联想集团收入同比增长14%。智能设备业务集团的个人计算机业务在该地区的市场份额连续第九个季度保持增长,主要得益于商用领域复苏及Windows 11换机潮带来的强劲需求。平均售价稳步上升,商用及消费领域的销售均保持稳健。基础设施即服务产品组合在美洲获得广泛认可,并进一步深化了与客户在人工智能领域的早期合作。

而在研发方面,联想集团2025/26财年第一季度的研发投资同比增加10%(5.24亿美元),强化了联想集团对推动混合式人工智能创新的长期承诺以把握AI增长机遇。目前,联想研发人员数量增至近2万人,同比增加10%,占员工总人数28%。

联想集团表示,集团继续精准执行其人工智能策略,把握人工智能领域前所未有的机遇。随着混合式人工智能的投资增加,个人及企业人工智能领域均取得了实质性进展,让联想处于有利位置,实现个人及企业人工智能双胞胎的长期愿景。

展望未来,联想集团表示,将继续加强联想混合式人工智能优势集框架这一关键差异化优势,专注开发水平构建模块,并通过数字化工作场所解决方案、混合云和可持续发展举措提供简单、可扩增的人工智能驱动的解决方案。

责编:李丹

校对:李凌锋