曹操出行在网约车市场的份额为5.4%,位列第二。其将以发行市值200亿元登陆港股,成为李书福控制的第11家上市企业。这11家“吉利系”企业有6家亏损,极星汽车亏损最多,2024年亏147亿元,路特斯和极氪汽车也是烧钱大户,分别亏损79亿、64亿元。

曹操出行属重资产运营,定制车每年折旧和日常维护费用较高,其85%订单GTV来自聚合平台,佣金费率超过7%,进一步挤压了利润,其最近4年亏损超过80亿元。其半数员工持股,人均持股市值354万元,但同行如祺、嘀嗒上市后均深度破发,曹操出行的造富效应还是未知数。

来源:新财富杂志(ID:xcfplus)

作者:鲍有斌

曹操出行(02643.HK)港股上市已到最后冲刺阶段。6月17日,其已启动招股,拟于6月25日在港交所主板挂牌。

本次曹操出行IPO,预计发行4418万股,每股发行价41.94港元(合人民币38.17元),预计募资18.5亿港元,其中10%为香港公开发售。截至6月19日,其已录得近12亿港元孖展认购,较公开发售部分1.85亿港元集资额超购5.4倍。

六家基石投资者梅赛德斯-奔驰、未来资产证券(香港)、无极资本、国轩高科(香港)、亿纬亚洲和速腾聚创将出资9.52亿港元,合计认购2264万余股,占发行股份数量一半多。

持续巨亏下,曹操出行一直通过高额借贷维持运营,账上现金仅1.59亿元,流动性濒临枯竭,此次IPO募资难以完全拆解债务难题。

IPO前,曹操出行共融资三轮,总金额约29亿元。苏州市和相城区两级国资在最后一轮大手笔投资后,曹操出行总部随即从杭州迁往苏州。IPO前,556名员工获得股权激励,占总员工数量超过一半,人均持股市值354万元,“最强地级市”苏州城能否开启又一轮造富潮?

01

“吉利系”11家公司总市值3500亿元,过半亏损

“说曹操,曹操到”。身为网约车企业的曹操出行(02643.HK)以三国枭雄曹操命名,用意不言而喻。而其IPO却前后历时14个月,资本市场之行未见神速。

2024年4月和10月,曹操出行先后向港交所递交上市申请。2025年4月末,曹操出行再次递交招股书,由华泰国际、农银国际和广发融资(香港)担任联席保荐人,最终于6月9日通过聆讯,17日招股,25日挂牌交易。

曹操出行也成为继吉利汽车(00175.HK)、洪桥集团(08137.HK)、沃尔沃(VOLCARB)、极星汽车(PSNY.O)、亿咖通科技(ECX.O)、路特斯科技(LOT.O)、极氪(ZK.N)、钱江摩托(000913)、汉马科技(600375)、千里科技(601777)之后,李书福控制的第11家上市企业。

这些“吉利系”企业分布在A股、H股、美股和瑞典斯德哥尔摩交易所上市,至6月16日,总市值3533亿元(表1)。

吉利汽车无疑是“吉利系”老大,2024年营收超过2400亿元,净利润166亿元,拿下营利“双冠”。如果沃尔夫保持稳定发展,其营利规模或不输吉利汽车。

极氪汽车2024年实现759亿元收入,位列第三,但亏损64.2亿元。最烧钱的是极星汽车,2024年亏损超过147亿元,比2023年扩大61亿元,而其营收规模只有146亿元。

总的来看,11家企业中,盈利企业5家,亏损企业6家。

曹操出行也在亏损之列。2024年,曹操出行完成总收入146.6亿元,增长37%,亏损收窄至12.5亿元。以其发行市值约228亿港元(合208亿元人民币)计算,对应市销率约为1.4倍。

2024年,网约车上市公司嘀嗒出行(02559.HK)、如祺出行(09680.HK)分别实现营收7.9亿元、24.6亿元,扣非后净利润为1.7亿元、-4.9亿元。至6月19日收市,嘀嗒出行、如祺出行市值分别为11亿元、19亿元,对应市销率约为1.4倍和0.8倍。

对比来看,曹操出行的发行估值与持续盈利的嘀嗒出行当前估值较为一致。

2021年8月,曹操出行IPO前最后一轮融资,每股价格为37.6元。如今其以41.94港元/股招股,则4年前入场股东IPO时的账面收益率为1.5%,尚不能抵消资金成本。

02

网约车第二把交椅坐不稳

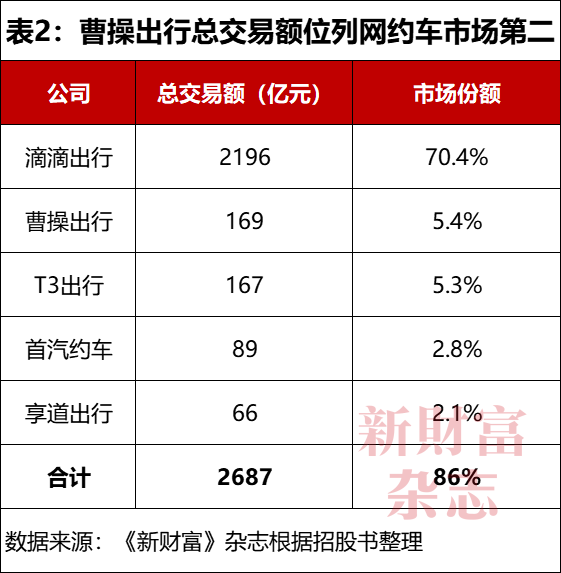

网约车行业经多年发展,“一超多强”的格局基本稳定。2024年,以总交易额(GTV)口径统计,前五名运营商的市场份额合计为86%,而其中又存在泾渭分明的三大阵营。

第一阵营只有滴滴一家,其以近2200亿元GTV占据超过七成市场份额,“一超”的龙头地位不可撼动(表2)。

第二阵营为两强争霸,曹操出行位列市场第二,份额为5.4%,只比第三名T3出行多0.1个百分点,二者的GTV差距仅为2亿元。

根据企查查资料,T3出行的运营方南京领行科技股份有限公司完成四轮融资,过往曾获得超过137亿元投资,规模远远超过曹操出行。其股东阵容也很豪华,一汽、东风汽车、长安汽车三大央企持股比例完全相同,都是16.39%,并列为第一大股东;腾讯、阿里巴巴持股超过5%;苏宁易购、中信集团、同程旅行等也是股东方。

第三阵营中,首汽约车的市场份额为2.8%,享道出行拿到2.1%份额,与首汽约车GTV的差距为23亿元,二者对第二阵营基本没有威胁。

对比可见,网约车第二阵营的两强竞争比较激烈,曹操出行的第二把交椅并不稳固。

曹操出行IPO前累计融资约29亿元,最后一轮融资还是近4年前。持续巨亏下,其账上现金几近枯竭,亟需补血,以稳固亚军位置。那么,其基本面又如何呢?

03

卖车收入增长显著但毛利率低,4年累计亏损80亿元

从商业模式看,背靠吉利的曹操出行,为了借力车企生产优势,同时实现差异化竞争,并未采用主流网约车企的司机与乘客C2C模式,而选择了“公车公营+定制车”的B2C模式,即公司采购车辆,并招募附属司机完成出行服务,或将车辆租赁、销售给运力合作伙伴、车队运营商和司机。

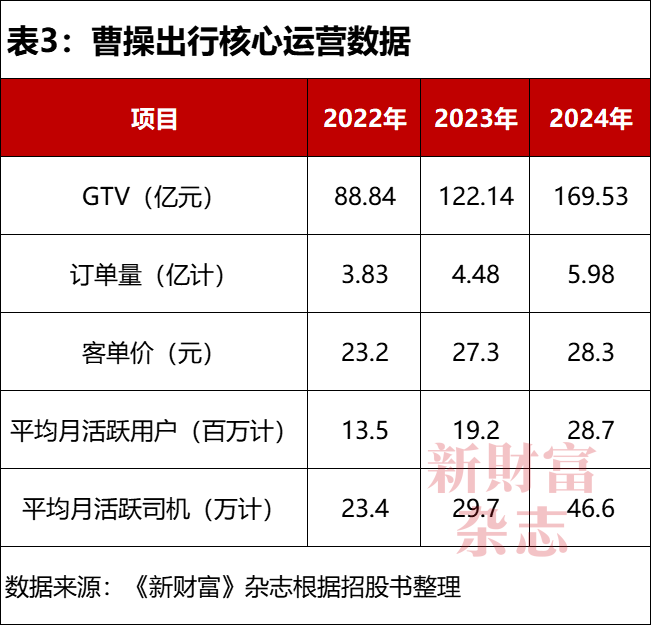

过去三年(2022年至2024年),曹操出行平台上的平均月活跃司机从23.4万增加至46.6万,接近翻倍。他们将曹操出行的订单量从3.83亿单提升到5.98亿单;GTV从88.84亿元增加到169.53亿元,增加91%;总营收从76.3亿元增加至146.57亿元,增幅为92%,和GTV增幅基本一致(表3)。

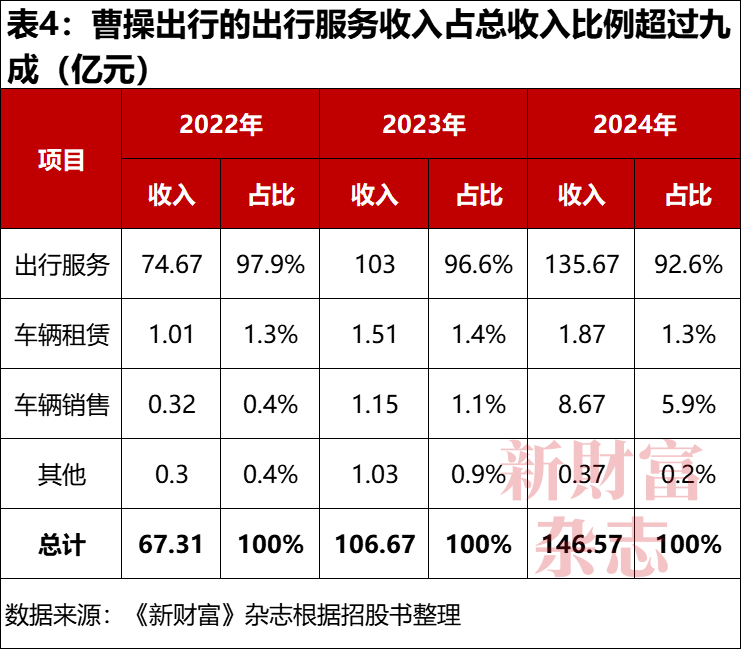

根据招股书披露,曹操出行的收入主要来自出行服务。其GTV减去通行费、税项、用户补贴,即为出行服务收入。

曹操出行的出行服务收入,从2022年的74.67亿元增加至2024年的135.67亿元,占比始终在九成以上,2024年回落到92.6%(表4)。

车辆租赁和汽车销售,也是其收入的重要组成部分。曹操出行向运力伙伴提供车辆租赁服务的收入规模逐步提升,占比基本稳定在1.3%左右。其向运力合作伙伴、独立车队运营商和个人司机销售汽车的收入,从3000多万元增加到8.67亿元,占比从0.4%增加至5.9%。

汽车销售业务做大了曹操出行的总收入,但对利润贡献有限。2024年,其车辆销售的毛利润为0.47亿元,毛利率为5.4%,比公司整体毛利率8.1%还低2.7个百分点。

曹操出行还涉足同城快递业务,其APP也能获取广告收入,这两部分收入计入其他业务,2022年和2024年分别贡献3040万元和3706万元。2023年,因杭州亚运会和亚残会拉动当地游客增长,其该项收入曾超过1亿元。

对比来看,其车辆租赁和其他业务的毛利率较高,2024年分别是22.4%、45.7%,但因这两部分的毛利润规模有限,拉动效果不突出,最终仅将曹操出行的综合毛利率拉升至8.1%,只比其出行服务的毛利率8%多0.1个百分点。

2021年至2024年,曹操出行的收入从71.53亿元增加至146.57亿元,亏损始终维持在高位,4年累计亏损大约81亿元,远远超过广汽集团旗下的如祺出行(合计亏损25.7亿元)。嘀嗒出行则持续盈利,2024年经调整净利润2.1亿元。

究其原因,在于曹操出行的商业模式。B2C模式虽然有助于保证服务质量与安全,在顾客中能获得较好口碑,但同时因为重资产运营,成本和费用高居不下,且对第三方平台的流量依赖越来越重,需要支付大额佣金,亏损在所难免。

04

85%交易额来自聚合平台,获客成本增幅远高于GTV

虽然一线城市人流、商流旺盛,但有意思的是,二线城市贡献了曹操出行大部分的GTV,2022年占比超过七成,后逐渐下滑,至2024年依旧有58%(表5)。

同期,一线城市GTV占比从26.1%提高至35.5%;其他城市的GTV在2024年大幅增加3倍多,超过10亿元,占比也提升到6.4%,应该与当年曹操出行在85个新城市展开运营有关,其在运营的城市数量比2023年的51城多了167%。

根据招股书披露,支付给司机的收入和补贴,是曹操出行的最大成本项,2024年为107.5亿元,占销售成本的比例为79.5%,占出行服务收入的79%。

一个简单的收入模型是这样的:每10元交易价格,加通行费和税项0.4元后的GTV为10.4元;乘客扣除1.2元用户补贴,需支付9.2元;曹操出行再扣除0.4元通行费和税项,获8.8元收入(表6)。

表6:曹操出行简化后的收入模型

其销售成本包括:司机收入和补贴6.9元,折旧及车辆维修成本1.2元,运力合作伙伴佣金0.2元。每10元交易,留下毛利润0.5元。

至2024年末,曹操出行的附属司机总数近6万人,占活跃司机总数(约149万)的比例大约为4%。其他主要是来自运力合作方的司机。

其有两款定制车型,共计3.4万辆,主要由附属司机使用。其中,枫叶80V用于“惠选服务”,在22个城市部署了1.8万辆;曹操60用于“专车服务”,在25个城市部署1.6万辆。

相当于全职的附属司机对平台GTV贡献的比例更高,2024年为27.7%,比人数占比高23.4个百分点。附属司机需要支付每个月2500元至5000元不等的车辆使用费,他们也可以承接其他平台订单,但需要完成曹操出行平台的最低GTV金额,否则会被罚款。

附属车辆由曹操出行自行采购,部分出租给运力合作伙伴。这些自有车辆成为曹操出行非流动资产中最主要组成部分,2024年末为23.4亿元,占非流动资产的比例为92%。

自有车辆的使用期限是5至6年,2022年至2024年折旧费用分别为6.5亿元、6.55亿元和6.76亿元。

除此以外,车服成本(维护和保险)以及电池服务费也不菲,2024年成本分别为4.79亿元、2.26亿元,合计超过7亿元,已然超过当年的折旧费用。也就是说,由于曹操出行要“养”数量庞大的自有车辆,年刚性支出近15亿元,侵蚀了毛利率。

2022年至2024年,曹操出行的毛利润分别为-3.4亿元、6.2亿元、11.9亿元,毛利率从2023年的5.8%提升至2024年的8.1%。

网约车说到底也是流量生意。曹操出行的订单主要来自第三方聚合平台,如高德地图、百度地图等。2022年至2024年,其从聚合平台获取的订单GTV分别为44亿元、89亿元及145亿元,占总GTV的比例从不到50%增加到85%,远远大于行业的平均值(31%)。

为此,曹操出行需要支付大量获客成本。2022年至224年,曹操出行向聚合平台支付的佣金从3.2亿元增加到10.5亿元。这构成其销售及营销开支的绝大部分,2024年占比达到85.6%。

聚合平台向外导流越来越多,话语权也提升,不会给曹操出行让利。2022年至224年,曹操出行向聚合平台支付的佣金,占其所促成GTV的比例达7.3%、7.5%、7.2%,金额合计超过20亿元,无情地吃掉了净利润。

与此同时,曹操出行花在广告和客户推荐方面的费用逐步降低,2022年还有2.6亿元,2024年已经降低到8600万元。

整体来看,2022年至2024年,曹操出行的总获客成本(包括用户补贴、聚合平台收取的佣金以及推广、广告及客户推荐补贴)占GTV的比例为22.2%、18.1%、22.8%,规模分别是19.7亿元、22.1亿元、38.6亿元。

2023年,曹操出行总获客成本增加12%,带动GTV增长大约38%。2024年,其总获客成本增加75%,比GTV增幅39%多36个百分点。这意味着,曹操出行大量烧钱获客的效应在减弱。

截至2022年、2023年及2024年末,曹操出行的借款总额分别为56亿元、75亿元及72亿元,期间合计付息为8.8亿元,进一步挤压了净利润。2024年,GTV大幅提升带动毛利率改善,曹操出行亏损收窄至12.5亿元。

曹操出行造血能力欠缺,2024年经营现金流金额为2.36亿元,资金压力不小。2024年末,其负债总额为112.83亿元,流动负债96.8亿元,短期借贷及长期借贷到期共56.8亿元,持有现金及现金等价物只有1.59亿元,流动性较紧绷,需通过IPO及时补血。

其此次港股IPO募集的资金,将用于未来3年内改进车服解决方案及服务质量、推出系列定制车、提升技术及投资自动驾驶,还需要偿还若干银行借款的部分本金及利息。

曹操出行IPO预计募资17亿元人民币左右,流动性危机可部分缓解,但警报未能彻底解除。

05

苏州两级国资力挺,姑苏城将诞生新富

IPO的另一层重要意义,往往是给早期股东退出开辟通道。

曹操出行的前身是杭州优行,2015年5月成立,IPO前经过三轮融资,首轮为美元出资,次轮股东是私募基金,第三轮股东则是央国企。

2017年10月,曹操出行A轮募资1亿美元,全部由海松资本(Oceanpine)旗下Oceanpine Marvel认购2140万股,每股价格30.75元。曹操出行此时估值96.4亿元,融资起点非常高。

两个月后,曹操出行继续A1轮融资。浙江天堂硅谷天晟股权投资合伙企业(简称“天堂硅谷”,有限合伙)、隆启星路(杭州)投资管理合伙企业(有限合伙)、桐乡浙商乌镇壹号互联网产业投资合伙企业(有限合伙)三方合计投资3.5亿元。

2021年8月,曹操出行完成B轮,也是最后一轮融资。苏州市相城区相行创业投资中心(简称“相城相行”,有限合伙)、农银国际投资(苏州)有限公司(简称“农银投资”)、东吴创新资本管理有限责任公司(简称“东吴创新”)分别认购约3723万股、798万股、266万股,每股价格为37.6元,斥资约14亿元,3亿元和1亿元,合计18亿元,曹操出行投后估值约188亿元。

相城相行的LP由苏州市和相城区两级国资组成,GP是相城区国资机构。东吴创新为东吴证券(601555)全资子公司,实际控制人则为苏州市财政局。苏州市、相城区两级国资B轮花了大价钱,随后,曹操出行将总部从杭州迁往苏州相城区高铁新城。IPO前,苏州两级国资股东的账面投资收益率非常有限。

农银投资则由农业银行(601288)间接全资持股。农业银行附属的农银国际,也是本次曹操出行IPO的联合保荐人之一,可弥补迄今为止投资收益不足的尴尬。

图:IPO前,李书福控制的曹操出行表决权超过88%

数据来源:《新财富》杂志根据招股书制作

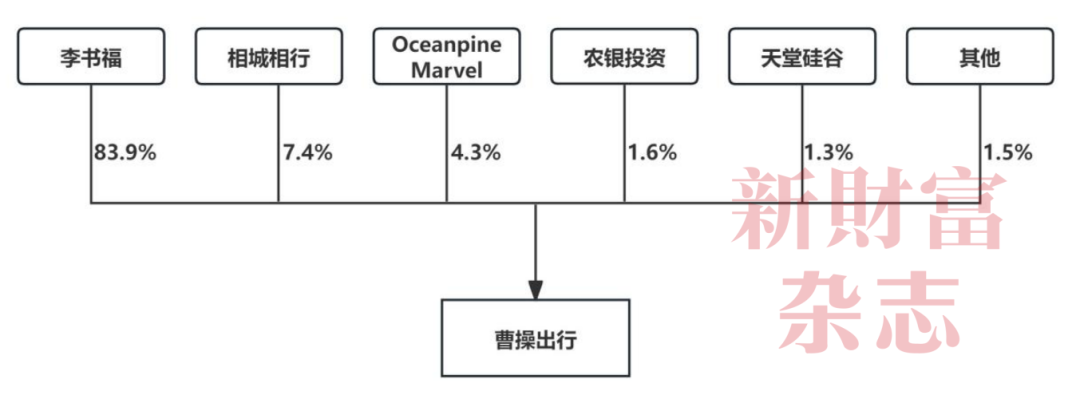

IPO前,李书福全资持有的Ugo Investment是曹操出行第一大股东,持股83.9%,相城相行持股7.4%,其他股东持股低于5%(附图)。

2015年1月,Oceanpine Marvel与Ugo Investment签订表决权委托协议,将4.3%的投票权委托给后者。由此,曹操出行IPO前,李书福持有的表决权超过88%。

李书福没有在曹操出行任职。曹操出行副董事长杨健,2003年就出任吉利控股董事,为李书福麾下大将,曾出任吉利汽车副董事长,现任吉利控股副董事长。

曹操出行的高管,多位曾在阿里系任职。唯一执行董事、CEO龚昕,现年38岁,曾在腾讯担任高级产品经理,并在滴滴任职5年半,担任各事业总经理职务,后在蚂蚁集团担任城市服务部总经理。首席技术官强琦,47岁,曾在阿里云任职,并担任过钉钉副总裁和技术委员会主席。汽车中心总经理刘立群,40岁,曾在上海通用、威马汽车任职,并出任过阿里集团高级业务专家。

2022年11月,曹操出行制定了股权激励计划,股份激励上限约5556万股,目前已经授出购股权5153万股,共计556人受益,占公司全职职工数量(999人)超过一半。其股权激励价格分为两种,多数高层在2032年前会以1.692元/股行权,大约是最后一轮融资价格的4.5%。

以曹操出行的IPO发行价测算,持股员工人均持股市值约354万元。最强地级市,姑苏城将诞生一批百万富翁。不过,先行者如祺出行、嘀嗒出行上市后深度破发,曹操出行的员工在解禁后能兑现多少真金白银,还是未知数。

本文所提及的任何资讯和信息,仅为作者个人观点表达或对于具体事件的陈述,不构成推荐及投资建议。投资者应自行承担据此进行投资所产生的风险及后果。