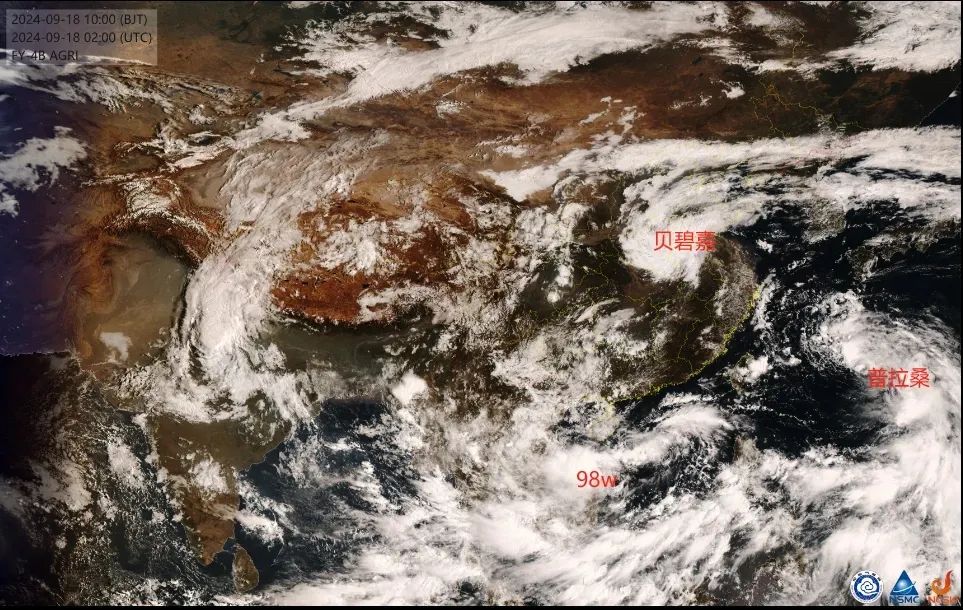

“贝碧嘉”刚离开,“普拉桑”又快速逼近。9月以来,台风频繁过境,给人民群众的生命财产安全造成严重威胁。而作为经济减震器和社会稳定器,保险业在抗击自然灾害中一直发挥着不可替代的作用。

图片来源:上海发布

今年第13号台风“贝碧嘉”是75年来登陆上海的最强台风。近日,上海保险业全力应对风雨影响给群众造成的财产损失,协助防灾减损。人保财险、太保产险、平安产险等多家财险公司上海分公司快速响应,通过“线上+线下”的方式,于9月16日完成多笔赔付。

据统计,截至9月16日12时,保险业就超强台风“摩羯”累计接报案9.2万件,估损金额约35亿元,已赔付和预赔付金额14.8亿元。

为尽快帮助受灾群众和企业恢复正常生产生活秩序,国家金融监督管理总局日前指导中国保险行业协会印发《“摩羯”台风灾害财产保险理赔指引》,这也是保险业首次针对台风灾害专门出台的保险理赔指引。

在业内看来,该指引针对“摩羯”台风中损失较多、涉及面广的车险、农险、家财险等重点领域,规范了报案、查勘、理算、赔付等环节理赔服务标准,有利于进一步提高理赔效率,落实好应赔尽赔、能赔快赔、合理预赔。

多项险种共筑屏障

台风往往伴随持续的强降雨,给农业带来冲毁、浸泡、生长阻碍、病虫害、机械损伤、疫情传播等风险。

中国太保产险相关负责人指出,冲毁风险是指强降雨易引发洪水、泥石流,严重地区甚至会选择农田作为泄洪区,导致农村地区作物、牲畜、水产、林木、房屋等财产被洪水冲毁或冲走,财产遭受重大损失。

浸泡风险指强降雨导致大量农田被水淹没,积水无法排出,农作物遭长期浸泡,光合作用减弱或停止,根系正常的呼吸功能受阻,易导致腐烂死亡、倒伏。

针对上述风险,保险公司除了做好国家政策性农险宣传推广,实现应保尽保,让农户享受到国家农业保险惠农政策红利,提高农户抵御灾害风险的能力、降低财产损失外,还针对特色、高附加值等农产品特性,开发了降雨指数、综合气象指数产品,加强气象数据系统互联,实现指数触发并自动化赔付,大幅缩短理赔周期。

对于有车一族来说,遭遇台风天气,最担心的莫过于车辆被淹,对车身设备造成损失。同时,强降雨还会给汽车行驶安全带来风险隐患。经过积水路面时,轮胎容易抓地不牢而造成车身摇摆,高速行驶时更易引发车辆侧滑失控风险。当积水淹没进气口导致熄火,或淹没部分电器导致全车断电时,容易造成车门、车窗无法正常打开,此时车内人员将会处于非常危险的境地。

为助力车主做好预防和应对,中国人寿财险理赔服务部相关负责人建议,在暴雨来临前,避免将车辆停放在地势低洼区、易涝区、立交桥、涵洞、危房、边坡、不稳固的墙体、广告牌下方等区域,同时应尽量避开灯杆、电线杆、变压器、电力线、铁栏杆及附近的树木等有可能连电的物体,应尽量将车停放于地势高、安全保障强的停车场地,存放于地库的车辆要提前准备好密封防水袋,做好防护措施。

当车经过立交桥下、隧道等大水满溢的路面时,应停车查看积水深度,如水深已经超过排气管,容易使汽车熄火,应择路绕行。如车辆行驶中水淹导致熄火,应该将车放在原地等待拖走,切勿强制启动发动机,避免汽车造成二次损坏。

特别需要注意的是,如果驾驶的是新能源车辆,雨天应格外当心。新能源车辆结构与传统燃油车辆不同,水淹事故较易造成车辆和动力电池包内短路。如遇车辆涉水,要及时联系保险公司或施救单位安排专业人员对车辆进行救援。

“针对房屋受损情况,个人若提前投保家庭财产保险,企业投保财产综合险、财产一切险等保险产品,也可进行理赔。”中国平安产险上海分公司工作人员介绍,比较常见的赔偿范围包括台风造成的房屋屋顶、外立面、门窗等固定物被吹坏造成的损失,以及因暴雨造成室内漏水,室内装修、设备因进水损坏所产生的直接物质损失。

巨灾保险仍存缺口

9月6日,在海南遭受台风“摩羯”侵袭之际,人保财险海南省分公司分别向文昌市和琼海市划转巨灾保险理赔预付款,两笔合计158万元,这也是海南今年首笔到账的巨灾保险赔付。

据悉,巨灾保险由政府相关部门投保,当该地启动四级以上应急响应时,即可启动理赔机制。根据应急救援的需求,最高可赔付2000万元。

随着制度的不断完善,巨灾保险的规模在过去10年间快速增长。中再产险数据显示,截至2023年,广东、广西、山东、深圳、宁波等多个省市根据当地灾害特点和保障需要,陆续建立地方性巨灾保障制度。2014年至2023年,地方巨灾试点保费的年均复合增速超过40%,保费规模已达到10亿元。

尽管如此,相比自然灾害带来的经济损失,保险业的赔付比例仍显不足。

瑞再企商保险大中华区财产险负责人秦梦伶向记者指出,过去10年间,自然巨灾带来的损失在所有经济损失中的平均占比超过80%。在发达国家,巨灾保险在民众个人资产、企业财产或政府资产中的覆盖率都非常高,几乎必不可少,保险深度达到60%至90%。

“相比而言,中国的巨灾保险赔付只占到巨灾引起的经济损失的10%左右,这说明巨灾保险在国内还有很大的发展空间和利用价值。”秦梦伶补充称,随着国家经济的发展、个人财富的积累,以及气候变化带来的更频密的极端天气事件,巨灾保险将会受到越来越多的重视,保险业也在积极推进巨灾保险的创新设计。

慕尼黑再保险大中华区财产险业务核保总监刘春林也认为,随着经济的发展,中国的巨灾保险渗透率有望进一步增加,这将有助于保险业在自然灾害事件中继续发挥经济压舱石的作用。“目前在中国,个人和中小企业对低频灾害的风险以及自然灾害保险的意识仍然较为薄弱,这就需要政府与行业共同携手,促进风险意识教育,加深市场各方对于自然灾害暴露、气候变化影响及潜在风险的认知。”

近日,国务院印发《关于加强监管防范风险推动保险业高质量发展的若干意见》,对我国保险业未来5到10年的改革发展作出系统谋划和安排。其中提到,要丰富巨灾保险保障形式。坚持政府推动、市场运作原则,探索建立多渠道多层次巨灾保险保障机制。健全保险应急服务机制,改进风险减量服务,支持防灾减灾救灾。

今年2月,国家金融监督管理总局和财政部联合印发《关于扩大城乡居民住宅巨灾保险保障范围 进一步完善巨灾保险制度的通知》,在现有地震灾因的基础上,将洪水、暴雨、台风等自然灾害纳入城乡居民住宅及室内附属设施保障范围,并提升基本保险金额水平,基本实现中国全域常见自然灾害全覆盖。

刘春林建议,再保险公司需要积极发挥作用,赋能巨灾风险价值链,与行业及本土业务伙伴紧密合作,打破数据壁垒,携手提高自然灾害建模和风险管理能力。