阿里巴巴计划用270亿元回购菜鸟在外股份和员工持股,对应菜鸟估值747亿元,比起其第三轮融资的估值,整整低了400亿元。

根据回购价测算,菜鸟第一轮投资者浮盈35%,第二轮投资者基本保本,第三轮投资者则大幅亏损。不过,其创始股东沈国军,本次或能套现百亿元,收益率大约348%。持股员工,则人均套现80万元。

菜鸟被回购,IPO估值低为重要因素。与此同时,阿里集团旗下核心业务淘天和国际商业集团,均需要菜鸟的全力支援。

另一方面,阿里多年前花上千亿元买下的非核心资产,已悄然被摆上了货架。进退之间,阿里巴巴“聚焦主业,一决生死”的战略意图彰显无遗。

来源:新财富杂志(ID:xcfplus)

作者:鲍有斌

阿里巴巴集团(09988.HK/BABA.N)最近动作频频。

自2023年9月蔡崇信坐阵董事会主席、吴泳铭出任CEO之后,阿里经历了一轮强力的组织变革,投资版图的重塑成为重心。

其一边甩卖B站和小鹏汽车股权,一边对AI大模型作激进的全方位覆盖,尤其是8亿美元投资的创业公司月之暗面,旗下智能助手kimi一经推出,即成为当红炸子鸡。

同时,其对自身业务也开启了大刀阔斧的调整:调整新零售布局,暂停菜鸟和云计算业务上市,推进1688与淘宝融合等。

拼多多市值紧逼,乃至一度超越之后,阿里巴巴的走位竟然透出了轻灵飘逸、杀伐果断的感觉,让人不禁感叹,竞争才是商业故事的最佳调料。

01

270亿元回购外部股东及员工持股

3月26日晚间,阿里巴巴发布公告称,物流子公司菜鸟智慧物流网络有限公司(“菜鸟”)已撤回其在香港联交所的首次公开发行及上市申请。

更大的动作是,阿里巴巴计划向菜鸟的少数股东(包括员工)发出要约,以每股0.62美元(4.48元人民币)的价格,收购其持有的所有菜鸟已发行股份,总对价最高可达37.5亿美元。

菜鸟不再先飞了。

2023年9月末,菜鸟提交招股书时,阿里巴巴通过Ali CN 、Ali KB 等全资附属公司持有菜鸟网络106.9亿股,占比69.54%。

公告显示,阿里巴巴现拥有菜鸟约63.7%完全稀释股份权益(包括菜鸟员工持股计划下的已归属股份权益),与半年前相比,持股比例出现些许变化。

阿里巴巴以37.5亿美元回购其余36.3%股份,意味着菜鸟当前估值在103亿美元左右。

钱自然不是问题。至2023年12月末,阿里巴巴持有现金及现金等价物合计2548亿元,回购总金额大约270亿元,相当于其现金储备的1/10。

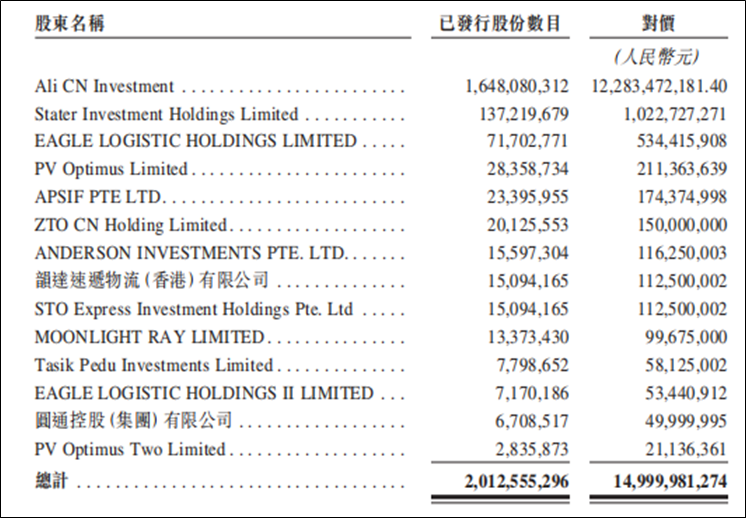

此前招股书显示,菜鸟分别于2016年3月、2017年10月至12月、2019年11月至2020年7月进行过三轮融资,募集资金总额分别为100亿元、60亿元和150亿元,累计募资310亿元。

不过,这三轮募资中,阿里都是主力,其旗下的Ali CN Investment分别出资41.9亿元、53.22亿元和122.83亿元,累计掏出真金白银大约218亿元。外部投资者合计投资约92亿元,而阿里选择用270亿元回购这些股权,相当于外部股东整体拿到2倍收益。

02

第三轮投资者亏损63亿,沈国军或套现百亿

不过,菜鸟的第一轮至第三轮投资者收益差距巨大。

2016年,菜鸟第一轮融资时,发行了30亿股普通股,每股成本为3.33元。以本次回购价格4.48元/股计算,则这一轮投资者总计获益35亿元,收益率约为35%。8年时间,年化收益率超过4%,和银行理财相当,可选择落袋为安。

2017年,菜鸟又发行12亿股普通股,募资60亿元,每股成本5元,相对如今的回购价还亏0.52元/股,收益率为-10%。这一轮投资者合计亏损6亿元左右,不算太离谱,主要亏的是资金成本。

投资者主要亏损发生在第三轮。该轮菜鸟发行21.1亿股,每股成本7.45元,和如今的回购价格4.48元相比,每股亏大约3元,本轮投资者合计亏损约63亿元。

菜鸟的第三轮投资者,主要是哪些机构呢?

招股书显示,圆通、中通和韵达等快递企业(或附属公司)本轮合计投资150亿元,但主要出资人是阿里自身(ALi CN),其独自出资约123亿元(表1),这意味着,外部投资者该轮投入27亿元,此次退出账面亏损约11亿元。

表1:菜鸟第三轮募资约150亿元

资料来源:菜鸟招股书

不过,圆通、中通和韵达等也是菜鸟创始股东,其彼时的持股成本或低至1元/股,且多在菜鸟第一轮募资时选择跟投,整体亏损应可控。

阿里巴巴的公告指出,菜鸟的小股东有选择权,可以接受要约,并将其股份出售给阿里巴巴换取现金,或继续持有菜鸟股份。获益较多的第一轮和创始轮股东,无论是持有或全部退出,余地较大。

菜鸟的第二大股东是银泰创始人沈国军,其通过Profit Reach、Elite Data、Keen Leap、Elite Idea这4家平台,合计持股约14.59%,即约22.44亿股。如果此时沈国军选择退出,则可套现100.5亿元。

2015年5月,Profit Reach即作为创始股东持有菜鸟28.8亿股,占股32.32%,一直稳居第二大股东。至菜鸟提交招股书时,沈国军合计持有22.44亿股,和彼时相比有所减少。

假设其持股成本为1元/股,则以此次回购价计算,每股浮盈3.48元,整体收益率为348%。不考虑减持股份的损益,持股约9年时间,获得如此回报,仍是一次非常成功的投资。

菜鸟股权激励的股份数量为19.23亿股,由10774名员工持有,大约占其2023财年末时员工总数的76%,人均或持有股份17.85万股。如果按照回购价格4.48元/股测算,则本次人均可以兑现约80万元。

03

快递企业杀估值,强行上市即“流血”

菜鸟之所以撤回上市申请,应该和估值低有关。

本次阿里巴巴回购菜鸟,对其估值为103亿美元,折合人民币约747亿元,明显低于其第三轮融资时的1147亿元估值。

如今,顺丰控股、京东物流、中通快递和德邦股份等企业已经发布2023年年报或业绩预告,截至3月26日,这4家企业的市盈率平均约为35倍(表2)。这和刚刚盈利的京东物流市盈率过高有关,除京东物流外的3家企业,市盈率平均大约19倍,市销率平均约为1.2倍。

菜鸟的估值,适合用市销率来计算。

2021至2023财年,菜鸟分别实现营收527亿元、669亿元和778亿元,且持续亏损,3个财年合计亏损约60亿元。按照4家企业平均市销率1.2倍测算,菜鸟最近一个完整财年实现778亿元收入,估值约是934亿元。

由于中通快递营收确认口径与一般快递企业不同,其市销率显著高于其他企业。去除中通快递后的3家企业,平均市销率约为0.5倍,则菜鸟参考估值甚至不到400亿元。

若再参考港股公司京东物流仅仅0.3倍的市销率,本计划登陆港股的菜鸟若强行上市,也很难有把握超过第三轮融资时的1147亿元估值。

阿里巴巴回购估值747亿元,虽较此前跌了整整400亿元,但参考主要快递行业估值,不算“吝啬”。

04

核心业务深度融合

除了估值,阿里巴巴此番回购,还有一层重要原因。

阿里巴巴在公告里表示:要约完成后,阿里巴巴计划调整菜鸟部分业务,以更好地实现与淘天集团和阿里国际数字商业集团(简称“国际商业集团”)战略协同,并支持菜鸟对其全球网络进行长期战略拓展。

这句话可以理解成,菜鸟短期不会再有上市计划,而且,其未来的使命是为淘天集团、阿里国际商业集团提供内部支持,菜鸟出海将会进一步提速。

淘天集团是阿里集团利润的最重要来源。

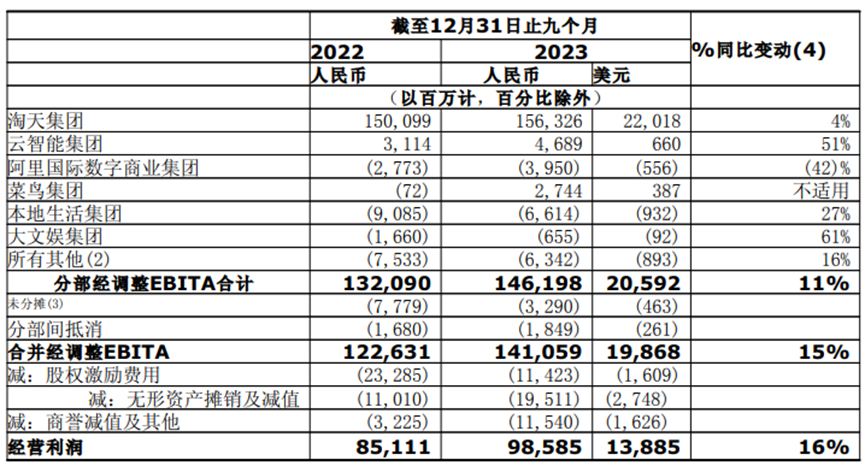

阿里集团财报显示,2024财年前三季度(截至2023年12月31日的9个月),淘天集团合计实现营收3417亿元,占阿里集团全部营收7193亿元的比例约为48%,接近半壁江山。

9个月内,淘天集团经调整EBITA(利息、税项、折旧及摊销前的利润)为1563亿元,占阿里集团全部经调整EBITA的1462亿元的比例为107%。虽然菜鸟集团也实现经营利润27.44亿元,但本地生活、盒马在内的其他业务亏损过高(表3)。

表3:阿里巴巴集团各业务板块的利润情况

数据来源:阿里巴巴财报

整体上看,可视为淘天集团“养活”了阿里集团的其他业务。

不过,淘天集团虽然利润丰厚,但是增长已显露疲态。

2024财年前三季度,淘天集团营收增幅仅6%,持续在低位徘徊。

淘天集团的业务可以细分为客户管理、直营和其他(包括天猫超市、天猫国际和其他直营业务),直营业务可以参考京东集团的自营零售业务,毛利率有限;淘天集团真正赚钱的,是“客户管理”板块,相关营收占比超过7成(表4)。

表4:淘天集团的营收变化

数据来源:阿里巴巴财报

淘天集团的“客户管理”业务,可以直接对标的应该是拼多多(PDD.O)。

拼多多2023年年报显示,其全年实现营收2476亿元,增长大约90%;净利润600亿元,增长90%。双90%增长的大背景下,拼多多市值一度超过阿里巴,成为国内电商市值老大。

2023年三季度,淘天集团“客户管理”业务营收大约为687亿元,而拼多多该季度营收688亿元,已经完成对淘天集团的反超。

2023年四季度,拼多多实现889亿元营收,毛利润538亿元。淘天集团“客户管理”业务当季实现营收921亿元,经调整EBITA规模为599亿元,又重新夺回领先地位。但显然,拼多多与淘天集团乃至阿里巴巴业绩的压舱石“客户管理”业务,已形成拉锯之势。

对阿里集团营收增长形成有力支撑的,是国际商业集团。2024财年前三季度,国际商业集团实现营收752亿元,同比增长46%,是阿里集团6个子集团中增长最快的。

执掌国际商业集团的80后蒋凡,此前也出任淘天集团主要负责人,一度被取消阿里合伙人身份,如今已重归合伙人阵列。

阿里集团CEO吴泳铭,同时兼任淘天集团董事长兼CEO,可见阿里内部对淘天集团的重视。蒋凡则被认为是继吴泳铭之后新一代阿里集团CEO的有力竞争人选。

2023年3月,阿里集团完成“1+6+N”组织变革后,持续拥抱变化。其原董事会主席兼CEO张勇2023年9月宣布卸任阿里集团一切职务,从事投资工作。2024年3月21日,并购基金晨壹投资官宣,张勇加盟该公司,担任管理合伙人。2203年12月,戴珊卸任淘天集团CEO,牵头组建资产管理公司。

吴泳铭接任CEO后,为促进淘天集团管理者年轻化,大动手术。本地生活集团董事长俞永福今年3月卸任,盒马CEO侯毅3月中旬宣布退休。

2月初的财报会上,阿里集团管理层表示,公司战略聚焦点是推动集团内不同业务之间协同效应,并成立专门团队实现价值最大化。

菜鸟作为物流平台,对于提升电商体验和效率至关重要。此次完成回购,不必再顾虑上市后的业绩表现,可全力支持阿里的核心业务淘天集团和国际商业集团,一个是利润之源,一个增长的发动机,此安排具有较强的商业逻辑。

同时,阿里集团也在推进旗下源头厂货直销平台1688与淘宝融合。1688主要面向B2B市场,而淘宝则以B2C业务为主。通过合并这两个平台,阿里巴巴可以更有效地连接供应商和消费者,提供更加一体化的购物体验,同时还能为商家提供更全面的市场解决方案。如今,1688已在淘宝开出三家店铺,分别为1688严选淘宝店、1688企业自采天猫店和1688工业行家选天猫店。

05

出售资产进行时

可以看到,阿里最近的系列动作,都围绕着一个明确的理念——是否有助于增强主业的核心竞争力,是否有利于提升资产盈利质量,是否有利于企业的长远发展。

在这一理念下,菜鸟的全资回购,是为了服务好淘天集团的发展和出海战略;而全方位覆盖投资包括kimi在内的众多AI头部大模型,则既是为了增强阿里云的市场份额和竞争力,也是希冀在AI电商时代到来时占据先机。

可以看到,这背后贯彻的,也包括马云的意志。在2023年末拼多多市值超越阿里时,马云在阿里内网出面表态,“AI电商的时代刚刚到来,对谁都是机会,也是挑战”。

有进,亦有退。

阿里巴巴曾经是小鹏汽车(XPEV.N/09868.HK)的重要股东,3月19日,小鹏汽车发布2023年报的同时公告,终止与阿里巴巴附属公司淘宝中国的相关协议,同时,阿里高管胡晓辞任非执行董事。这背后,是阿里巴巴不断减持小鹏汽车。

iFind数据显示,截至2023年6月末,淘宝中国还持有小鹏汽车11.12%股份。港交所披露最新的信息显示,至2024年3月22日,淘宝中国再度完成出售所持的小鹏汽车3300万份美国存托凭证(ADR),持股比例降至4.94%。

对此,小鹏汽车回应称,阿里巴巴在进行自身战略调整,全面收缩其非电商核心相关业务,并非针对小鹏一家公司进行减持。

3月中旬,也有消息称,阿里内部基本确定,把大润发和盒马出售给中粮集团。大润发预估100亿元,盒马预估200亿元,且由马云最后拍板。

更早些时候,还传出饿了么也要出售给抖音,银泰商业也会被出售。上述标的以前无不以数百亿元代价收购或自建,但出售消息都被相关方否认。

财报会上,阿里巴巴董事局主席蔡崇信介绍,非核心资产出售的进展非常顺利,在2024财年9个月内,阿里已退出17亿美元非核心资产,同时成立团队,研究如何进行相关上市公司股票出售。阿里资产负债表上仍有许多传统实体零售业务,这些都属于非核心业务,若退出也合理,但考虑到当前市场情况,尚需时间实现。

聚焦核心主业,优化资源配置,重金投入技术创新,整个阿里系的调整大幕正徐徐拉开,其面向未来的竞争力能否由此提升?

本文所提及的任何资讯和信息,仅为作者个人观点表达或对于具体事件的陈述,不构成推荐及投资建议。投资者应自行承担据此进行投资所产生的风险及后果。