卫星频段、轨道稀缺的背景下,各国积极竞逐深空资源,以SpaceX为代表的社会资本参与也渐趋深入,2023或是全球商业航天爆发元年。

在中国,众多机构入场探索,科研院所当仁不让成为牵头主力,车企在自动驾驶前景的召唤下跨界造“星”,而两大航天集团也不约而同成立子公司。这一领域已涌现出长光卫星、银河航天、蓝箭航天等10家独角兽,其总估值达到1038亿元,并主要分布在火箭发射和卫星制造领域。

卫星领域,遥感卫星独角兽长光卫星因为商业化程度领先,估值达到280亿元,目前正冲刺科创板;火箭领域,中国的独角兽达到7家,它们选择差异化定位,填补国家队空白,除了5家民企,还出现了科工火箭和中国长征火箭两家国企。

来源:新财富杂志(ID:xcfplus)

作者:程华秋子

2023年,或许是全球商业航天爆发元年。

根据美国航空航天局(NASA)与美国私营航天企业签署的协议,2023年1-3月,Astrobotic(太空机器人)公司研制的“游隼”着陆器,将起程前往月球;3月,直觉机器公司的“新星-C”着陆器也将搭乘火箭升空,作为NASA相关任务的探路者。

在日本,初创航天企业iSpace公司的“白兔-R”探测器已于2022年12月升空,按计划将于2023年4月尝试在月球表面着陆。

下游商业需求激增,是中外商业航天初创公司如雨后春笋般冒出的关键。泰伯智库认为,2023-2028年,商业航天产业将进入发展黄金期,预计2025年市场规模将达2.8万亿元。

商业航天拥有一个较长的产业链:上游主要为卫星与火箭制造商;中游为火箭发射与卫星运营服务;下游为应用环节,传统应用场景包括通信(广播电视传输、邮电、远程医疗、应急救灾等)、导航(海陆空交通运输、精准农业、智慧城市、自动驾驶、应急救援、气候监测等)、遥感(国防情报获取、基础设施测绘、环境监测、自然资源管理等),新兴应用场景则包括卫星互联网、太空旅行、太空采矿、深空探索等。

面对这一拥有万亿市场空间的新兴产业,从国家到省市,都在出台各项政策利好,这也一定程度上刺激了国内商业航天独角兽的发展。

2014年11月,《国务院关于创新重点领域投融资机制鼓励社会投资的指导意见》明确推出,“鼓励民间资本参与国家民用空间基础设施建设。完善民用遥感卫星数据政策,加强政府采购服务,鼓励民间资本研制、发射和运营商业遥感卫星,供市场化、专业化服务”。2015年10月,《国家民用空间基础设施中长期发展规划(2015-2025年)》出台,要求探索国家民用空间基础设施市场化、商业化发展新机制。

此后,不少省市纷纷出台商业航天领域政策规划。武汉重点布局商业航天、高端装备、新材料三大产业集群,浙江提出要打造创新型航空航天产业群,北京则要进一步优化“南箭北星”空间布局,广东提出依托广州、深圳、珠海等市,打造集卫星芯片、终端、关键元器件制造为一体的卫星装备产业集聚区,深圳拟加快布局的“20+8”产业集群中,空天技术位列8大未来产业之一。2022年8月,中科数遥与中科星联(深圳)已宣布在深圳大鹏半岛布局全球商业遥感卫星站网(全球总部基地与深圳站)项目。

虽然起步晚于国外,但国内商业航天业发展势头迅猛。据新财富统计,目前国内的商业航天独角兽(估值达到67亿元及以上的未上市企业)共10家,总估值达到1038亿元;其中,估值超过100亿元的有长光卫星、银河航天、蓝箭航天、时空道宇4家,估值刚触及独角兽门槛67亿元的公司有3家,分别是中科宇航、零壹空间、长征火箭(表1)。

这10家企业全部位于产业链中游和上游。其中,火箭领域企业占据主导,达到7家,另外3家来自卫星领域。整体上,这10家公司都处于国内商业航天的第一梯队,目前已经有相应的产品,并实现迭代。

离实用落地最近的航天技术,是自动驾驶催谷的低轨卫星通信,所以,估值最高的长光卫星、银河航天,皆来自卫星领域。

2015年10月7日,由长光卫星自主研制“吉林一号”,在中国酒泉卫星发射中心实现“一箭四星”的成功发射。“吉林一号”是中国第一颗自主研发的商用高分辨率遥感卫星。卫星入轨并开展工作后,长光卫星可通过在线和离线方式,向用户提供卫星遥感数据和各级产品。据其披露,预计在2023年将提前完成138颗“吉林一号”卫星组网计划。

银河航天出的“银河Galaxy”卫星星座,则是目前国内民企规划规模最大的卫星星座计划,计划到2025年前发射约1000颗卫星,首颗试验星已于2020年1月发射成功,通信能力达10Gbps,成为我国通信能力最强的低轨宽带卫星。

01、低轨卫星竞赛下独角兽涌现

全球卫星发展至今经历了传统航天时代、过渡期、新航天时代三个阶段,卫星逐渐从大卫星、高轨道、军事应用,转向小卫星、低轨道、多元化应用。低轨小卫星的研制周期短、成本低廉,传输延时更短、路径损耗更小,多个卫星组成的星座可以覆盖全球,频率复用更有效。

按照国际原则,卫星轨道资源先到先得,多发射卫星的国家会自动获得更多轨道资源。目前卫星发射需求大幅上升,各国已开启低轨卫星竞赛。

卫星产业链涵盖卫星服务、卫星制造、发射服务、地面设备制造四大领域。其中,卫星服务按照应用领域,可进一步细分为卫星通信、卫星导航、卫星遥感等。

长期以来,中国卫星市场的代表为北斗卫星导航系统。2000年底,北斗一号系统建成时只向中国提供服务;2020年,北斗三号系统核心星座部署完成,可以为全球用户提供导航服务,这成为中国商业航天的转折点。2020年,发改委首次明确“新基建”范围,将卫星互联网纳入,卫星产业开始加速。

中国星座组网新势力

如今,卫星互联网背景下的星座组网,是其商业价值的起点。近年来,中国多个近地轨道卫星星座计划也相继启动,且发展后势强劲。国内主要卫星星座运营方中,国企代表有中国卫星网络通信集团(简称“中国星网”)、航天科工等;民企代表有银河航天、长光卫星等(表2)。

2022年4月28日,中国星网成立。在此之前,其已勾画了“GW”星座计划,旨在打造中国“星链”(Starlink),探索国家主导构建巨型星座模式相对国外纯商业企业主导模式的优势。

成立之前,中国星网已以“GW”的代号,向国际电信联盟(ITU)递交了频谱分配档案。2020年11月9日,其申请被正式接收。2021年8月24日,其首批试验卫星“融合试验卫星01、02星”成功进入预定轨道,对关键技术进行在轨验证。

“GW”星座计划发射12992颗卫星,共包含2个子星座GW-A59与GW-2。其中,GW-A59子星座的卫星分布在600公里以下的极低轨道,GW-2子星座的卫星分布在1145公里的近地轨道,两组卫星的轨道倾角分布在30°-85°之间。

对比来看,美国SpaceX旗下的“星链”已经规划了4.2万颗卫星,大多分布在300-600公里的极低轨道,轨道倾角范围更加广阔,占据了更多超低轨道资源。因此,“GW”星座在规模与轨道分布上,与“星链”还有一定差距。

航天科工集团推出的“虹云计划”,计划发射156颗低轨卫星,构建一个星载宽带全球移动互联网络,实现网络无差别的全球覆盖。2018年12月,“虹云计划”首颗技术验证星成功发射,并且首次将毫米波相控阵技术应用于低轨宽带通信卫星。

航天科技集团推出的“鸿雁计划”,计划发射324颗低轨卫星,首颗试验卫星于2018年12月成功发射。

除国家统筹的“GW”星座之外,民企的星座计划也在建设当中。例如银河航天的“小蜘蛛网”计划。

2022年3月,银河航天批量研制的六颗低轨宽带通信卫星成功发射,这批卫星与银河航天首发星组成了低轨宽带通信试验星座,并构建星地融合的5G试验网络。

吉利时空道宇公司自主研制的“吉利星座”也进展良好。2022年6月,吉利星座01组共9颗卫星利用长征二号丙火箭成功发射,这是中国商业航天公司首次在西昌卫星发射中心以“一箭九星”方式成功发射量产商业卫星。

这些计划的阶段性成功都证明了我国具备卫星低成本、批量研制以及组网运营能力。

长光卫星:遥感卫星龙头

卫星遥感技术是从高空通过传感器探测和接收来自目标物体的信息,从而识别物体的属性及其空间分布等特征,通过遥感技术平台获取卫星数据并分析处理接收的信息的技术。

与北斗导航卫星,银河航天、吉利时空道宇研发的通信卫星相比,遥感卫星具有用途广泛、技术准入门槛低、制造成本低、发射成本低、无轨位限制等特点,因此也颇受创新型商业航天企业的青睐,具有较大的商业潜力。

遥感卫星领域的长光卫星,估值达到280亿元,是中国目前估值最高的商业航天独角兽。长光卫星成立于2014年,总部位于长春,是中国第一家商业遥感卫星公司,由中科院长春光学精密机械与物理研究所(简称“中科院长春光机所”)孵化。

长光卫星的核心技术在于实现了从“以载荷为核心”、到“载荷平台一体化”、再到“载荷平台相融合”的技术迭代,在增强数据获取能力,提升图像产品质量的同时,大幅度降低了卫星体积、重量,节约了卫星的研制和发射成本。

2015年10月,长光卫星研发的“吉林一号”首组四颗卫星成功发射,开创了中国自主研发商业高分遥感卫星的先河。截至目前,“吉林一号”卫星星座拥有在轨卫星72颗,涵盖视频、高分、宽幅、多光谱等多种光学遥感卫星,是当前全球最大的亚米级商业遥感卫星星座。

2020年11月,长光卫星宣布完成24.64亿元Pre-IPO轮融资,身后集结了中金资本、深创投、经纬中国、中科创星、科大讯飞、海通创新、普华资本、辰韬资本、中科院创投等一众投资机构。

从近5年卫星发射数据看,三类卫星(通信卫星、导航卫星、遥感卫星)中,中国遥感卫星发射最多,且占比呈现增长趋势。2021年,中国共发射航天器117个,其中遥感卫星61颗,仅次于美国86颗,占中国航天器研制发射总数的52.1%,占全球遥感卫星研制发射总数的31.9%,而2020年仅占全球遥感卫星发射总数的23.3%。

增速明显且应用场景广泛,遥感卫星正成国内卫星行业发展的核心驱动力,商业化的趋势显著。长光卫星于2022年3月进行上市辅导备案,有望收获中国商业航天领域的第一个IPO。

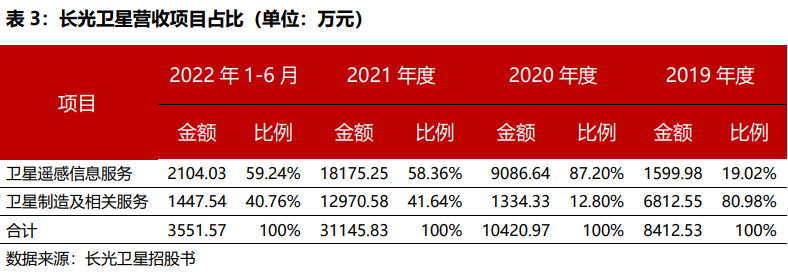

2019年,长光卫星的卫星制造业务占比还高达81%,2020年卫星遥感服务占比就迅速超过卫星制造,高达87%,近两年也稳定在60%左右,显示其商业化进程加快(3)。

不过,因为卫星折旧及运营成本较高,并且业务规模不足,长光卫星处于亏损状态。招股书显示,长光卫星2019-2021年营收分别为8456万元、1.04亿元和3.12亿元,同期归母净利润分别为-3.92亿元、-3.9亿元和-2.2亿元。截至2021年末,长光卫星未分配利润达到-19.4亿元,并且在2022年上半年亏损2.06亿元。

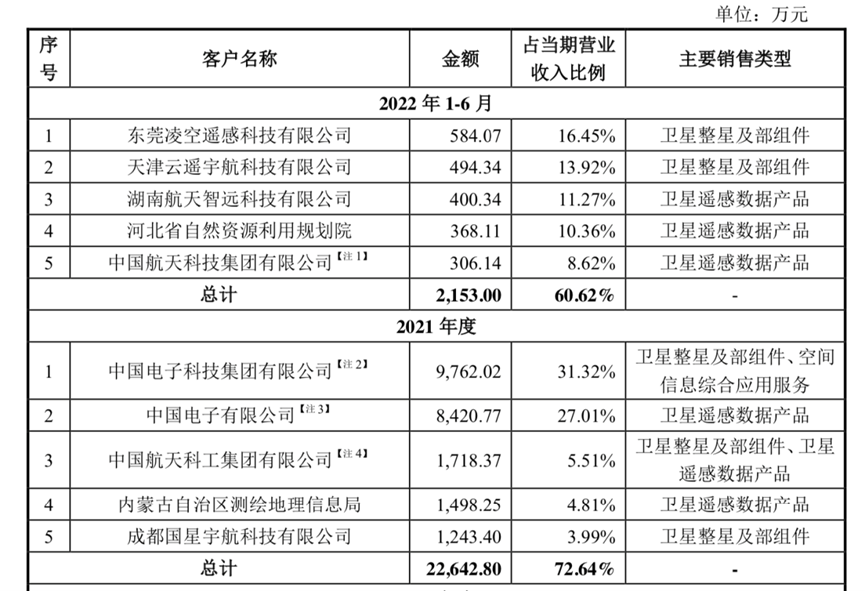

此外,虽然处于最具商业潜力的遥感卫星领域,但长光卫星目前主要客户还是政府类机构(G)端。2019-2021年,长光卫星主要为国内央企及下属单位、政府机构及事业单位、高等院校及科研院所、军方单位等提供定制化卫星遥感信息服务、卫星制造及相关服务等(表4)。

表4:长光卫星前五大客户

数据来源:长光卫星招股书

其中,航天科技集团、航天科工集团、中电科等央企既是其客户,又是其供应商。中国航天科技、航天科工为其提供火箭发射服务,中电科为其提供卫星单机、电气机械及器材服务。

银河航天:互联网卫星

银河航天成立于2016年,由猎豹移动联合创始人、前总裁徐鸣创立,专注低成本、高性能的5G卫星,打造低轨宽带通信卫星星座。

银河航天低轨星座计划由上千颗5G通信卫星,在1200公里的近地轨道组成星座网络。经历6轮融资后,目前银河航天投后估值达到110亿元,其背后股东除了顺为资本、中金资本、IDG资本等PE、VC,还出现了合肥产投、安徽投资集团等政府型风投。

2020年1月16日,银河航天的首发星搭载科工火箭旗下的“快舟一号甲”运载火箭发射成功,成为中国首颗通信能力达10Gbps的低轨宽带通信卫星。2022年1月,银河航天自主研制的6颗低轨宽带通信卫星正式出厂,这是我国首次批量研制低轨宽带通信卫星,并于3月成功发射;该批卫星与银河航天首发星共同组成了我国首个低轨宽带通信试验星座,并构建起星地融合的5G试验网络,被银河航天命名为“小蜘蛛”。

目前,银河航天的新一代可堆叠平板卫星已经进入正样研制阶段,这也是国内首款平板卫星。可堆叠平板卫星成本低、性能强,可以像平板电脑一样堆叠起来,其研制有助于实现卫星的批量制造以及“一箭百星”式的大规模星座的快速部署。

时空道宇:车企跨界“造星”

成立于2018年的时空道宇,为吉利旗下的商业航天公司,目前估值100亿元。其主要从事卫星制造,属于车企跨界“造星”的特斯拉模式。

车企造卫星的目标在于延伸自动驾驶产业链。低轨卫星可实现厘米级高精度定位,是车企发展自动化驾驶及智能出行的重要一环。

2019年,时空道宇自主完成首发双星原型设计。2022年6月2日,其“吉利未来出行星座”首轨九星,在西昌卫星发射中心以“一箭九星”方式成功发射入轨,开启了“天地一体化高精时空信息系统”空间段的建设。

据悉,“吉利未来出行星座”计划由240颗卫星组成,预计2025年完成第一阶段72颗卫星的发射组网,第二阶段则将发射168颗卫星,提供自动驾驶、物流运输、无人机导航、遥感测绘等多领域服务。

吉利“造车+造星”的逻辑在于,以电动化为基础,以网联化为纽带,实现大数据的收集,逐渐实现智能化出行,最终达到汽车自动驾驶的目标。

目前,在地面上,吉利已经有300万车辆在线,拥有120亿公里的车辆行驶技术数据。依托这些数据积累,时空道宇的遥感AI、高精定位、天基通信等服务能够得到更好优化,服务出行新时代的定位服务需求。

02、民营火箭选择差异化定位,填补国家队空白

星座规模不断变大,带动了火箭发射需求的上升。火箭商业化与低轨卫星发展相辅相成。如果把火箭公司想象成一个“快递”公司,“一箭多星”是包车,运送小型的卫星则是拼车。

当前,国家队的火箭运力并不足够支撑需要发射的卫星数量,供需矛盾倒逼火箭商业化。同时,卫星的低轨化、小型化也为火箭商业化提供了可能,其对于运载工具的要求呈现出一个逐渐放宽的趋势,使得一些商业公司有能力去进行研发和发射。

以国家队在役火箭为长征系列为例,其有12个型号,从小型、中型到重型,从固体到液体燃料火箭发动机,实现了全谱系覆盖。长征系列火箭大多是液体大运载火箭,定位以满足国家任务为主,追求性能指标,产能有限。此外,当前现役主流中型运载火箭普遍面临推进剂有毒、价格昂贵、发射准备时间长、一次性使用、产能不足等局限,无法满足未来中小商业卫星组网的巨大需求。

从火箭运载能力、产品定位角度看,商业航天企业的火箭选择差异化定位,以填补国家队空白。

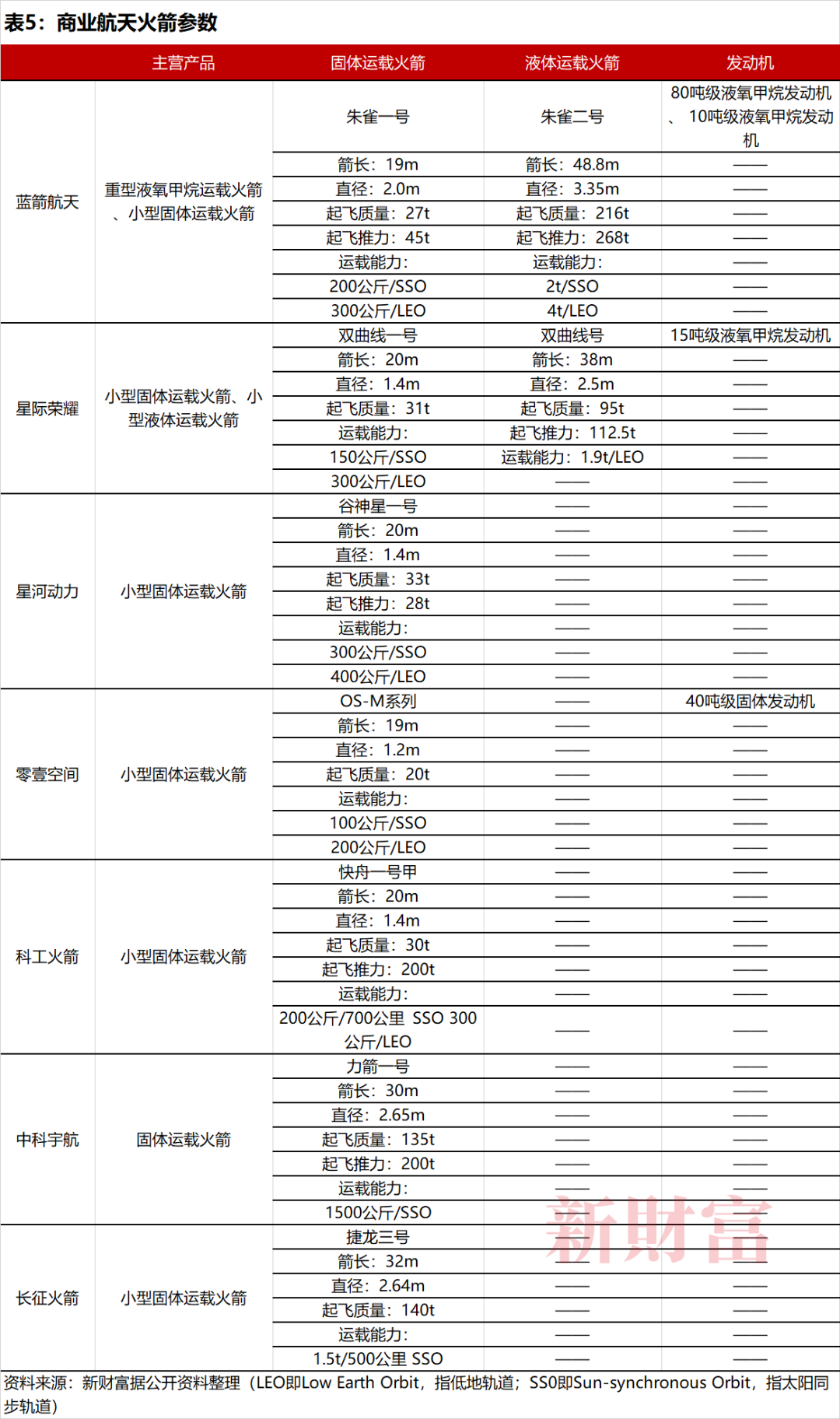

这些企业定位于低成本商业发射服务,目标市场多为满足小型、中型卫星组网和补网市场,甚至大型商业卫星的发射需求(表5)。比如,蓝箭航天选择在清洁推进剂技术路线上,研制国家队目前缺少的液氧甲烷中大型液体火箭产品,一方面给中国航天体系提供必备补充,同时规避和原有体系的竞争及重复研发投入。

火箭技术水平,代表了一个国家自主进入太空的能力,运载火箭的技术指标包括运载能力、入轨精度、火箭对不同重量的有效载荷的适应能力和可靠性。

火箭的起飞质量就是火箭自身的总质量,包括燃料和所携带的载荷。火箭向上的推力必须大于自身重力,才能产生足够大的向上的加速度,从而克服地球的引力。

运载能力则是指火箭能送入预定轨道的有效载荷重量,是运载火箭的核心指标。有效载荷的轨道种类较多,所需的能量也不同,因此,火箭在标明运载能力时要区别低轨道(LEO)、中地球轨道(MEO)、地球同步轨道(GEO)、太阳同步轨道(SSO)等情况,比如200公斤/700公里是指运送到700公里高度轨道的运载能力为200公斤。运载能力主要受限于推进系统或火箭发动机的能力。

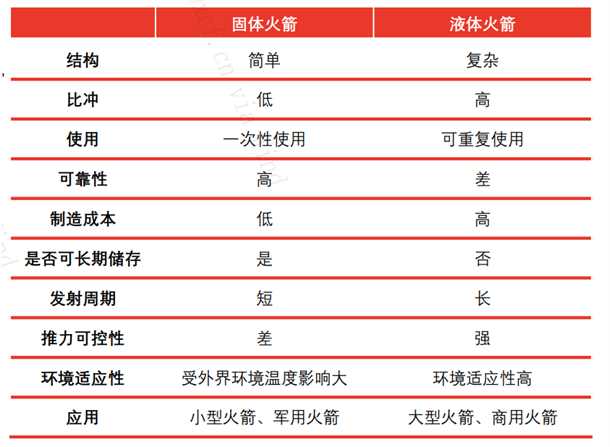

按推进剂划分,运载火箭分为固体火箭、液体火箭和固液混合型火箭。火箭技术长期存在着“固液之争”,即固体火箭和液体火箭哪个更适合航天发射:液体火箭具有更高的比冲(单位质量的推进剂所能带来的冲量,比冲用来衡量推进系统的燃烧效率,比冲越高效率越高),运力优势显著;固体火箭无需加注推进剂,发射周期明显短于液体火箭(表6)。

表6:固体火箭与液体火箭对比

资料来源:头豹研究院

与液体燃料火箭相比,由于固体燃料火箭飞行过载大,卫星载荷发射环境差,发射单价高,对于卫星批量组网需求来说竞争优势较小,更适用于小卫星特定验证发射、应急发射和发射补网需求。

细分到液体火箭发动机推进剂选择上,液氧液氢、液氧甲烷、液氧煤油均满足发动机重复使用基本需求,其中,液氧液氢制造、贮存成本高,液氧煤油易结焦、难复用,而液氧甲烷发动机综合优势突出,或为民营火箭公司的长期选择。

安信证券认为,随着卫星小型化和大规模组网发射,短期开发固体火箭、长期主攻中大型液体火箭是国内民营火箭公司可行的产品布局方案。

按照目前的火箭研制与发射进展来看,蓝箭航天、星际荣耀、星河动力、中科宇航、零壹空间5家独角兽已初步崭露头角,属于民企中的第一梯队。其中,蓝箭航天、星际荣耀在固体和液体运载火箭方面皆有研发,二者估值在火箭公司中也最高,分别达到100亿、90亿元。

蓝箭航天

蓝箭航天成立于2015年6月,致力于液氧甲烷火箭研发,目前估值达到100亿元。其创始人张昌武为清华大学MBA,曾就职于汇丰银行、西班牙桑坦德银行。蓝箭航天股东包括碧桂园创投、招银国际、金风科技、红杉中国、经纬中国、基石资本、华创资本等。

作为全国首家取得全部准入资质的民营运载火箭企业,蓝箭航天目前核心产品包括朱雀一号固体运载火箭(已完成首飞)、朱雀二号中型液体运载火箭(二级发动机联合试车成功,试车指火箭发动机试验),以及天鹊80吨级液氧甲烷发动机(已圆满完成全系统试车)、凤凰10吨级液氧甲烷发动机(在研)和姿控发动机(已研制成功)等分系统产品。

蓝箭航天拥有两个研发中心(分别位于北京、西安)、一个总装制造及测试基地(位于湖州)及重型试车台,并在浙江湖州、嘉兴智能制造基地进行了产业布局。值得一提的是,2019年起,蓝箭航天掌握了液氧甲烷发动机技术,率先打造了国内首款百吨级可重复使用液氧甲烷发动机,全系统试车(指包含燃烧室在内的整个发动机系统性能的检测)成功,填补了国内空白。2020年12月,蓝箭航天液氧甲烷火箭“可回收”针栓式喷注器试车成功,成功实现火箭可回收关键技术突破。

星际荣耀

星际荣耀成立于2016年10月,也是固体、液体火箭同步发展。其董事长彭小波是航天运载火箭领域专家,曾任中国运载火箭技术研究院研究发展中心主任。目前,星际荣耀的主要股东除了创业团队和员工,还包括中信聚信、经纬中国、金融街资本、鼎晖投资、天风睿利、复星集团、中金甲子、红杉中国、中信证券、顺为投资、上海科创、招商证券、甘泉资本等机构。

固体运载火箭方面,2019年,星际荣耀自主研发的“双曲线一号”遥一小型固体运载火箭成功发射,实现卫星高精度入轨。其也因此成为首家实现一箭多星入轨发射并高精度入轨的中国民营运载火箭公司。

液体可重复使用运载火箭方面,星际荣耀自主研发的“焦点一号”可重复使用液氧甲烷发动机,2020年顺利通过大范围连续变推力长程试车和二次启动试车。2021年2月,星际荣耀固体火箭发射失利。同年5月,其完成“双曲线二号”验证性火箭一级主动段及返回段飞行控制系统与发动机联合试车。

星河动力

成立于2018年的星河动力估值70亿元,其创始人刘百奇博士毕业于北京航空航天大学仪器科学与光电工程学院,曾就职于中国运载火箭技术研究院。

民营火箭公司中,星河动力是国内首家发射进入500公里太阳同步轨道卫星的公司,也是国内首家成功实施商业组网卫星发射的公司。其股东包括华强资本、启赋资本、普华资本、梅花创投、元航资本等。2021年,星河动力被评为北京市和国家级“专精特新”小巨人企业。

星河动力产品包括“智神星”系列中型可重复使用液氧/煤油运载火箭和“谷神星”系列小型固体运载火箭。根据官网信息,“谷神星一号”已进入规模化商业发射阶段,“智神星一号”计划于2022年末实施入轨首飞,2024年实现火箭回收。2023年3月,星河动力宣布其“苍穹”50吨可重复使用液氧/煤油发动机的首次全系统试车成功,正式进入工程设计制造阶段。

据星河动力称,“苍穹”是中国第一台采用枢轴喷射技术可重复使用的大推力开式循环液氧/煤油火箭发动机。这使得其工作时能够满足助推级垂直下降和软着陆回收要求,同时,其故障检测和隔离功能有助于继续重复使用。据称,该发动机最多可以重新部署50次,与SpaceX开发的Merlin火箭发动机属于同一可重复使用类别。

零壹空间

零壹空间成立于2015年8月,从事小型固体运载火箭研制与生产,总部及研发中心在重庆,并在重庆设立了智能制造基地,开展三大主营业务:M系列固体商业运载火箭,实现高频、低成本、常态化的微小卫星入轨发射服务;X系列飞行试验平台,为科研、运输提供运载器解决方案;电子和动力产品的配套及定制服务。

零壹空间的背后,是北京航空航天大学的一位80后学霸——舒畅。从北航毕业后,舒畅先进入北京大学光华管理学院,攻读经济学硕士,后到中国航天科技集团下属航天产业基金投资部、联想控股做起了投资。2014年,政策明确鼓励民营企业进入航天领域后,舒畅拜访多位航天专家邀请创业但无果,2015年,其个人创办了零壹空间,后与重庆两江新区合作,共同成立了重庆零壹空间子公司。成立至今,零壹空间身后站着联想之星、StarVC、正轩投资、招商局创投、中金资本等一众创投机构。

2021年,零壹空间启动上市计划,欲登陆科创板。2022年3月,零壹空间交付鸿鸣B2系列无人机助推发动机和鸿鸣B3系列火箭橇助推发动机两型产品。前一系列能够满足各型无人机的助推发射需求,产品包括鸿鸣220无人机助推发动机;后一系列具有抵抗恶劣振动环境、可靠性高、组合灵活的特点,可应用于百米级到十公里级轨道、亚声速到10Ma等多种任务需求的火箭橇,产品包括鸿鸣301火箭橇助推发动机。

中科宇航

值得一提的是,估值70亿元的中科宇航为混合所有制。其成立于2018年,创始人杨毅强为前中国运载火箭技术研究院某型号总指挥,现任中国科学院空天飞行科技中心主任。其股东除了北京鹏毅君联(创始人、高管持股平台,持股30.78%)、中国科学院力学研究所(简称“中科院力学所”,持股29.63%)外,还包括中信聚信、云晖资本、湖南高新创投、越秀产投、中科创星、安信证券、五矿高创、湖南航空航天基金、国科投资、建投华科等。

中科宇航主要为中科院体系及国内外卫星公司提供稳定高效的发射能力,并致力于成为承担国家任务的生力军。其首型固体火箭为与中科院力学所联合研制,运载能力为1.5吨/500公里SSO,这是国内运载能力最大的固体火箭,能满足低轨卫星快速组网的发射需求。

除了瞄准固体火箭的规模化发射,中科宇航还规划了固液混合火箭,可回收液体火箭也已在研制过程中,将形成运载能力覆盖1-15吨、有梯队的火箭型谱和陆海全天候的发射能力。

从产品角度不难发现,民营火箭公司对固体小火箭都有布局,未来这一市场竞争激烈;而研发中大型火箭的,仅蓝箭航天一家。

蓝箭航天选择液氧甲烷发动机作为主攻方向,且进展最快。其自主研发的天鹊(TQ-12)为80t液氧甲烷火箭发动机,于2019年5月17日全系统试车成功,目前是世界上第三型大推力液氧甲烷发动机。

同时,专注于动力系统研制的九州云箭、宇航推进等分系统公司也在快速突进液氧甲烷发动机的开发。目前来看,中大型液体火箭需要及早卡位,并争取身位优势。

从国家航天衍生出的商业航天:科工火箭、长征火箭

除了5家民营企业外,火箭独角兽中还出现了科工火箭和中国长征火箭两家国企。

航天科技和航天科工是我国两大航天集团,为抢抓商业航天市场发展机遇,两家集团也进军商业航天领域,成立了相应的子公司。

2016年2月,航天科工集团通过全资子公司中国航天三江集团,成立了提供商业航天发射服务的专业化火箭公司科工火箭,中国航天三江集团在其中持股56.43%。

科工火箭的主打产品为以固体燃料为推进剂的“快舟”系列运载火箭。“快舟一号甲”于2017年1月9日完成首飞,成功将“吉林一号”灵巧视频星03星及行云试验一号、凯盾一号两颗立方体星送入太空。2018年9月,其完成第二次商业发射任务。2022年12月7日,“快舟十一号”遥二运载火箭在酒泉成功发射升空,将交通VDES试验星顺利送入预定轨道。此次任务是快舟系列运载火箭第23次飞行。

作为快舟系列固体运载火箭家族新成员,相比“快舟一号甲”,“快舟十一号”的运载能力提升5倍左右,能够更好地满足卫星规模化、高密度、快速发射的需求,将有力带动中国固体运载火箭技术发展。

为积极抢占商业航天的市场,航天科技集团也不甘落后。2016年10月,其将旗下中国运载火箭技术研究院的子公司——中国亚太移动通信卫星有限责任公司更名为中国长征火箭有限公司(简称“长征火箭”),负责商业火箭型谱规划、研制运营,在役火箭商业化改造和商业市场开拓,商业航天的公司化运营,面向市场为客户提供天地信息一体化解决方案。其主打产品为“捷龙一号”、“捷龙二号”和“腾龙一号”运载火箭。

科工火箭和长征火箭旗下的“快舟”“捷龙”系列都是小型固体运载火箭,主打近地轨道发射任务,定位于满足300公斤以下的发射需求。

03、SpaceX:利用新技术大幅降低成本,再用价格优势迅速占领市场

目前,中美在商业航天领域存在一定差距。

在美国,以SpaceX、蓝色起源、轨道科学为代表的公司具有从设计、制造验证到发射、运营的能力,使得政府、军方、科研机构等用户从市场购买发射服务的成本显著降低。

蓝色起源为亚马逊创始人杰夫·贝佐斯(Jeff Bezos)于2000年创办的商业航天公司,2021年7月,贝索斯搭乘蓝色起源的飞船“新谢泼德号”进行了该公司的首次载人飞行,到达距离地面106公里的地球亚轨道。

轨道科学历史更为悠久,创办于1982年,1990年在纳斯达克上市(现已退市),主要研发制造小型和中型运载火箭以及空间系统产品,是世界上小型和中型卫星发射服务主要的供应商。2006年,轨道科学完成了其自成立以来的第500次任务。

2015年,轨道科学与阿连特技术系统公司合并(成为轨道ATK公司)。2017年,轨道ATK公司并入诺斯洛普·格鲁曼,资源得到进一步整合与互补,能够涉足较大型卫星发射等领域。

不过,商业航天领域热度最高的还是SpaceX。

SpaceX成立于2002年6月,由埃隆•马斯克(Elon Musk)投资建立。2022年,SpaceX估值达到8400亿元,是目前中国10家商业航天独角兽总和的8倍。

SpaceX目前的服务包括星链宽带通信、卫星发射以及载人航天和运载。SpaceX公司旗下的航天产品,第一是“猎鹰”系列火箭(包括可部分重复使用猎鹰1号和猎鹰9号运载火箭),第二是“龙”系列飞船,另外还有自研的发动机(包括Merlin、Kestrel和Draco等型号火箭发动机)。国际卫星互联网发展方面,SpaceX于2018年2月22日发射两颗测试卫星,领先中国约两年。

一般情况下,创新、可靠性、成本低是商业航天的不可能三角。商业航天不创新,则缺少竞争力,而创新的附加产物是高成本。但是,SpaceX似乎正在颠覆这个不可能三角。

2023年2月,SpaceX总裁格温·肖特韦尔透露,SpaceX的关键业务线正在盈利,其中包括通过猎鹰9号发射“龙”飞船,帮助NASA向国际空间站运送宇航员和设备等;并且,星链也有望在2023年实现盈利,2022财年,不包括发射相关费用,星链已有一个财季的现金流为正。

SpaceX盈利的秘诀,在于多轮技术创新的迭代。其不断利用新技术,大幅降低成本,再用价格优势迅速占领市场。其由此从猎鹰1到猎鹰9,再到可回收猎鹰、重型猎鹰、星链,通过发射足够数量的卫星、火箭,一步步动态降低成本,实现了商业化。SpaceX的“一箭多星”、“火箭回收”等技术,使得成本降低到可承受范围。

降低成本是商业航天闭环的重要拼图,其中,火箭可回收技术是运载火箭大规模商业化应用的关键。安信证券认为,有效降低火箭成本的三种途径为:一是火箭回收与重复使用;二是垂直整合产业链,以实现高度集成的核心技术自主研发,能在管理协作等方面降低成本;三是采用通用化设计,大量采用市场货架产品,通过规模效应摊薄成本。

据悉,SpaceX的5枚猎鹰1火箭、2枚猎鹰、9火箭和1艘龙飞船的研制及发射费用总计不到8亿美元,其中,猎鹰9火箭仅花费3亿美元,远低于美国空军改进型一次运载火箭。在商业发射市场,猎鹰9火箭的商业发射报价仅为6120万美元,利润率超过30%,一次发射的成本4340万美元。

此外,为确保近地空间自由、低成本的进入,美国引导航天企业开展新型火箭研发,并在立法和政策支持上不遗余力。早在2016年,美国就出台小行星采矿相关法律法规,允许个人及私营企业探索太空矿产。美国同时出台了一系列支持商业航天发展的配套计划,包括空间行动协议、商业载人航天与货物运输计划、商业轨道运输服务、商业补给服务、商业载人航天方案和商业载人一体化能力计划等。

SpaceX仅从NASA的商业补给服务项目中就获得16亿美元的经费。NASA利用自身技术优势,给予SpaceX多项技术扶持和转移,包括以直接派驻技术人员和专利转让等方式,帮助SpaceX发展和验证关键技术。SpaceX的猎鹰系列火箭使用的灰背隼发动机,就采用了阿波罗登月舱降级发动机的喷管技术。

以SpaceX为代表的美国商业航天公司的发展,又使得政府、军方、科研机构等用户从市场购买发射服务的成本显著降低,典型的双赢。

在SpaceX和蓝色起源之外,美国商业航天领域还不断冒出新秀,如总部位于加州的Relativity Space近日宣布,全球首款3D打印的火箭Terran 1将于2023年3月发射。其官网给出的单次商业发射报价为1200万美元(单次发射的成本为1000万美元),远远低于SpaceX。该公司表示,待执行的发射任务价值已超过12亿美元,包括2022年6月与OneWeb达成的发射二代星座的协议。

在这场面向未来的深空竞赛中,中国商业航天独角兽仍任重道远。