全球领先的国际性金融服务公司摩根士丹利日前发表《2023年宏观经济展望》及《2023年投资策略展望》。摩根士丹利预期,明年全球经济增长将走弱,通胀下降,加息结束,美国将勉强躲过经济衰退,欧洲经济将陷入收缩,亚洲则会呈现增长萌芽;同时预计2023年债券、防御性股票和新兴市场将有上行空间。

2023年全球宏观经济展望:

通胀见顶,增长放缓

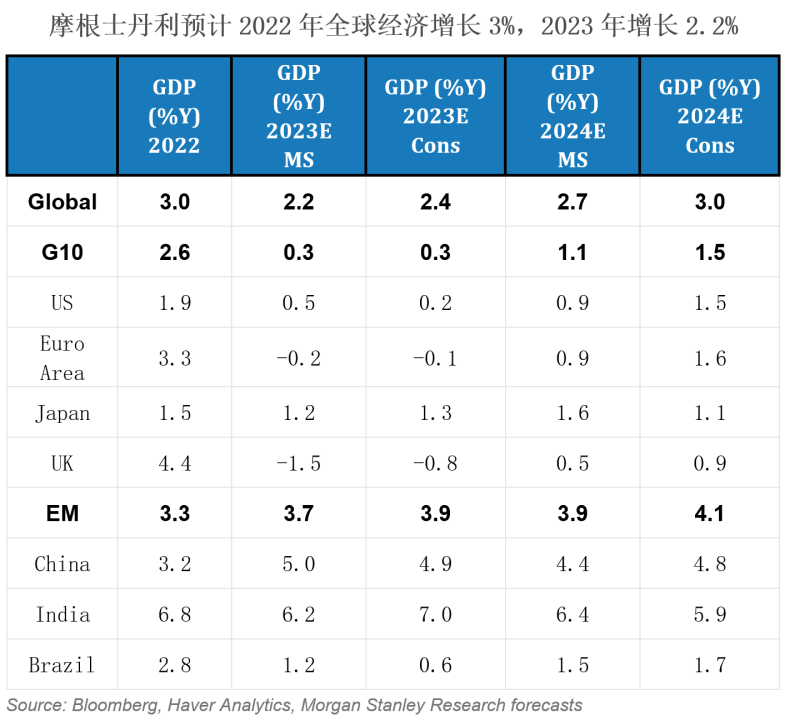

摩根士丹利认为,疫情后消费者需求过剩、零售库存膨胀和与通胀的斗争将继续拖累2023年的经济增长,全球GDP增长最高仅为2.2%,勉强避过了经济衰退,但低于2022年3%的预期增长。

摩根士丹利2023年全球经济展望关键要点:

●美国经济将以0.5%的增长原地踏步。

●欧洲和英国的经济可能会收缩。

●新兴市场经济料将温和复苏。

摩根士丹利表示,好消息是——全球通胀将在2022年第四季度见顶。事实上,需求放缓、库存增加和房价下跌导致的价格回落等因素将有助于缓和通胀,这反过来又会促使各主要央行暂停加息步伐。

“过去12个月,联邦基金利率上调的速度创出了1981年以来的新高,欧洲央行利率的上调速度也是自欧元区成立最快的,”摩根士丹利首席全球经济学家SethB. Carpenter表示,“随着消费品供应链的修复和劳动力市场摩擦的减少,通胀将出现更急剧、更广泛的回落,这将意味着全球宏观经济政策决策将变得更容易,全球经济增长的道路将跟平坦。”

展望2023年,摩根士丹利表示,虽然我们几乎看不到什么大的惊喜,但还是会有很多细微差别。与往常一样,各个区域的情况各有不同,甚至某种程度上说差异很大。和欧美经济前景不同,亚洲让我们看到了经济增长的萌芽,尤其是印度,随着美国联邦基金利率上调至峰值和美元走软,新兴市场经济体可能会进一步受益。

美国:软着陆+温和复苏

摩根士丹利表示,备受关注的美国消费者价格虽然目前同比上涨8.2%,但到2023年底,同比涨幅将降至2.4%。

经济增长放缓和通胀降温,可能会促使美联储停止加息。摩根士丹利美国首席经济学家Ellen Zentner表示:“我们预计,到2023年1月,联邦基金利率目标区间将达到4.5%至4.75%的峰值,随后在2023年全年保持在该水平,然后在2024年稳步下降。在这种情况下,美国经济预计会经历软着陆和温和的反弹,而不是目前普遍认为硬着陆或更快的复苏。”

此外,Zentner补充道,尽管美联储一直在通过不更换到期的政府债券(如国债和抵押贷款支持证券)来降低负债率,但预计政府债券的销售不会活跃。房地产市场已经下跌,因此出售抵押贷款支持证券可能会矫枉过正。

至于劳动力市场,摩根士丹利认为,虽然企业招聘已经放缓,但由于存在薪酬下降和专业技术岗位招工难的问题,2023年美国不太可能出现大规模裁员。净就业增长在过去一年中明显放缓,加上劳动力参与率的温和上升,可能会导致2023年底失业率小幅提升至4.3%,不过这样的小幅提升还是相对健康的。

欧元区和英国:前路更加艰难

摩根士丹利预计,在持续的能源危机和紧缩货币政策的背景下,欧元区经济将在2023年收缩0.2%。通货膨胀率在2022年10月飙升至10.7%的前所未有的高位,预计在2022年剩余时间和2023年仍将远高于目标值。

摩根士丹利首席欧洲经济学家Jens Eisenschmidt说:“我们认为,在通胀担忧的推动下,欧洲央行将在2023年一季度将利率上调至2.5%,然后自2024年初开始降息。摩根士丹利预测,到2024年,欧元区的GDP将增长0.9%,低于市场普遍估计的1.6%。”

与此同时,英国经济在2021年和2022年分别增长了7.5%和4.2%,预计到2023年将降至-1.5%,主要是因为两位数的通货膨胀。英国将成为除俄罗斯以外,所有主要经济体中经济减速最大的国家。因此,英国央行可能会在4%处结束加息,并在2024年初跟随美联储降息。

摩根士丹利英国首席经济学家Bruna Skarica表示,“通胀对实际可支配收入的持续打击将继续拖累消费者支出,经济前景的不确定性上升将促使人们增加储蓄。此外,抵押贷款利率的飙升可能会导致住宅房地产销售急剧下降。”

亚洲:前景乐观

摩根士丹利认为,亚洲未来一年的前景相对乐观,最大的三个经济体将是领头羊。

首先是中国。摩根士丹利认为,个人消费的复苏可能导致经济明年温和复苏。摩根士丹利首席中国经济学家邢罗斌表示:“我们预计2023年将增长5%,其中大部分将在下半年实现,届时经济预计将全面复苏。这比摩根士丹利预测的3.2%的2022年中国经济增长有了显著改善,但还是远低于过去十年的平均增长率。”

其次是日本方。作为一个发达经济体和老龄化社会,即便是在全球宏观经济环境最好的情况下,其经济增长都保持在相对较低的水平。因此,摩根士丹利对日本2023年GDP增长的预期为1.2%,虽然低于市场共识,但在摩根士丹利看来已经算是积极的。摩根士丹利日本首席经济学家Takeshi Yamaguchi说:“日本家庭拥有大量的现金和存款,应该会支持2023年的经济增长”。

再就是印度。摩根士丹利认为,其GDP有望在2023年获得6.2%的增长,在2024年达到6.4%,而以该国先进的数字基础设施为基础的三大趋势(全球离岸外包、数字化及能源转型)正在使印度走上超越日本和德国的道路,到2027年成为世界第三大经济体。“印度已经具备了经济繁荣的条件,这得益于上述三大趋势”印度首席经济学家Upasana Chachra说。

相对优势不仅限于亚洲最大的经济体。该地区许多国家都为未来一年的增长做好了准备,这可望利好世界其他区域的经济。亚洲的快速正常化可望驱动一系列变化,包括:提振欧洲的出口需求;改善供应链,进而缓解全球通货膨胀;让新兴市场得以打破美元强势主导的周期。

2023全球投资策略展望:

新兴市场和日本股市或有两位数回报

摩根士丹利认为,在增长缓慢、通胀下降和新的货币政策环境下,预计2023年债券、防御性股票和新兴市场将有上行空间。

摩根士丹利研究公司在其发布的《2023年投资策略展望》中表示,随着通货膨胀和今年其他一些主导性市场趋势完全逆转,投资者可能会发现自己在2023年有点受打击。

摩根士丹利2023年全球策略展望关键要点:

●2023年底,10年期国债收益率将降至3.5%,而2022年10月为4.22%的14年高点。

●由于价格合理,抵押贷款支持证券等证券化产品将有上行空间。

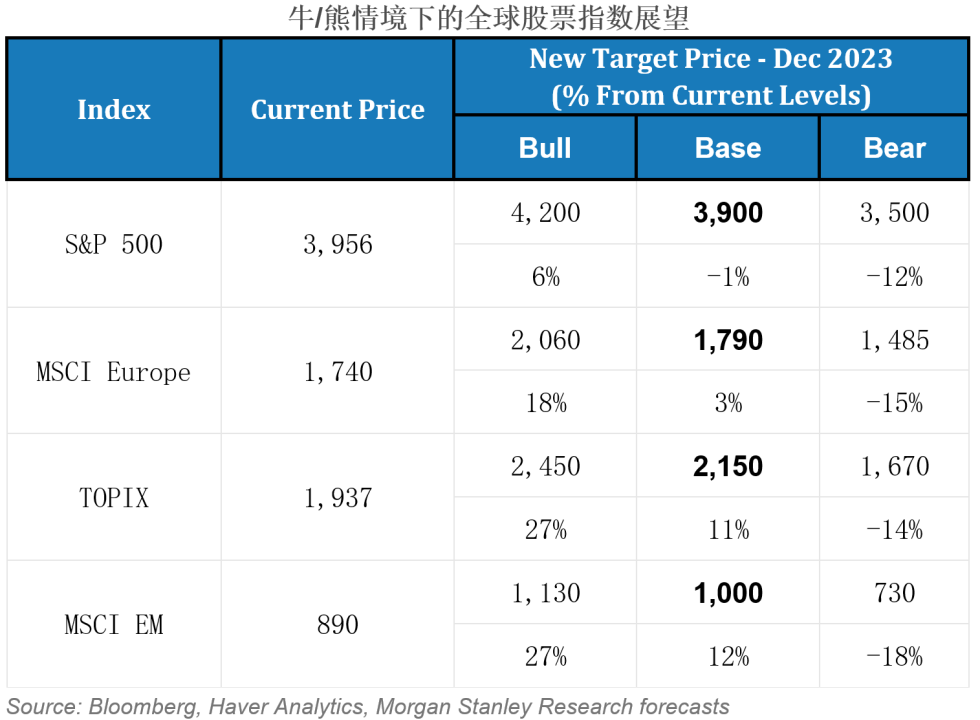

●标准普尔500指数将原地踏步,到2023年底约为3,900点,但在此过程中会出现波动。

●美元汇率将在2022年达到峰值,并在2023年下降。

●新兴市场和日本股市可能带来两位数的回报。

●石油将跑赢黄金和铜,布伦特原油在2023年底将达到110美元/桶。

摩根士丹利研究公司首席跨资产策略师Andrew Sheets表示:“对于市场而言,2023年的大环境与2022年截然不同,2022年的特点是强劲的增长、高通胀和鹰派政策。总体而言,2023年将是固定收益投资的好年头。债券——2022年最大的输家——可能会是2023年的最大赢家,因为明年全球宏观经济趋势是通胀温和及各国央行暂停加息。对于高质量债券来说尤其如此,从历史上看,在美联储停止加息后,即便随后会出现经济衰退,这些债券的表现也是很好的。同样,新兴市场股票和债券在本经济周期中表现不佳,但在下一个经济周期中可能更早复苏,就像20世纪初互联网泡沫破灭和2009年金融危机之后的情况一样。”

总体而言,摩根士丹利认为,2023年,投资者需要更注重战术,密切关注经济、立法、监管政策、企业盈利和估值等诸多因素,摩根士丹利首席投资官兼首席美国股票策略师Mike Wilson说:“因为当前我们已经接近周期的终点,这些关键变量在最终趋势确定之前,会出现反复。虽然灵活性对于成功的投资一直很重要,但在当前,尤为重要。”

债券卷土重来

摩根士丹利认为,2023年,利率水平将下降,价格向收益率相反的方向移动,这对于稳定和优质债券而言将是利好。摩根士丹利固定收益策略师预测,到2023年底,德国国债、意大利政府债券(BTP)和欧洲投资级债券,以及美国国债、投资级债券、市政债券、政府赞助机构发行的抵押贷款支持证券和美国AAA级证券的收益率将达到个位数的高位(接近10%)。

但是,投资者应密切关注质量。美国高收益公司债券可能看起来很诱人,但不值得投资者去冒险,因为他们仍处于违约周期,而且周期可能进一步延长。摩根士丹利全球固定收益研究总监Vishy Tirupattur表示,“我们对未完成的高收益业务持谨慎态度”。

相反,证券化产品,如抵押贷款支持证券、汽车支持证券和抵押债务债券,则可能有机会。利差——即超额收益率与类似期限的低风险政府债券的收益率之差——为自疫情以来最大的。与此同时,利率上升限制了新证券的供应。

对于机构抵押贷款支持证券尤其如此。“它们不仅是最具流动性的资产,而且目前的估值极具吸引力。自2008年第四季度以来,产生的抵押贷款的名义利差从未像目前这么大,“Tirupattur说,“此外,住房供给放缓将减少此类证券的供应”。

至于股市,摩根士丹利预期,明年将持续波动。摩根士丹利预计标准普尔500指数2023年将收在3,900点左右。Wilson表示,“市场对盈利的普遍预期实在是太高了。我们认为,在经济放缓的情况下,企业的营业利润率将缩减。因此,投资者应重点关注股票市场中收益率较高的板块,包括必需消费品、金融、医疗保健和公用事业。”摩根士丹利预期,欧洲股市将温和上涨,预计2023年的整体回报率为6.3%,因为较低的通胀会推动股票估值上涨。“这最终应该会抵消我们预期的每股收益下降10%所带来的负面影响,收益下降主要是因为营收增长疲软和实质性利润率令人失望,”欧洲和英国股票策略主管Graham Secker表示,“金融和能源在这种环境下更有可能表现良好。”

新兴市场和日本提早复苏

新兴市场2022年陷入熊市,但趋势可能正在转变,首席亚洲和新兴市场股票策略师Jonathan Garner表示:“新兴市场估值显然很便宜,随着全球通胀出现快于预期的缓解,美联储停止加息,美元回落,周期性风向正在转向有利于新兴市场变化。在过去几个经济周期中,新兴市场通常都在美国市场复苏之前复苏。”

摩根士丹利建议投资者重点关注两大板块。一个是新兴市场中的大盘股:MSCIEM是24个新兴市场的中型和大型公司的指数,预计到2023年的价格回报率为12%;与此同时,日本股市可能会受益于低估值和超宽松的政策环境——明年东京股价指数将上涨11%。

另一个则是新兴市场债券:可能受益于多种趋势,包括利率下降、经济基本面改善和美元走软。摩根士丹利固定收益策略师预测,2023年,新兴市场债券的总回报率为14.1%,这得益于5%的超额回报率和美国国债收益率下降带来的9.1%的贡献。新兴市场本币计价债券的总回报率会更高,达到18.3%。