一、市场回顾

近期,中国人民银行网站发布消息称,人民银行以数量招标方式进行了公开市场业务现券买断交易,从公开市场业务一级交易商买入4000亿元特别国债。此举有助于管理短期流动性波动,完善基础货币投放和货币供应调控机制,也将更好地发挥国债收益率的基准作用,债市供需失衡的格局有望改善。

经济数据方面,国家统计局发布8月份制造业采购经理指数(PMI)为49.1%,比上月下降0.3个百分点,制造业景气度小幅回落。8月制造业供需两端同步走弱,是制造业PMI指数在收缩区间进一步下行、不及市场预期的主要原因。但8月制造业PMI数据的亮点有两个:一是代表新质生产力发展的高技术制造业PMI指数由上月的49.4%大幅升至51.7%,显示新动能行业韧性很强,行业景气度在上月短暂进入收缩区间后迅速反弹。二是8月装备制造业PMI指数由上月的49.5%升至51.2%,或与7月安排1480亿超长期特别国债资金支持大规模设备更新有一定关联,同时出口也对装备制造业形成较强拉动。

市场方面,上周国内A股震荡下跌,两市成交额在日均5000亿元以上。板块上跌多涨少,其中能源、基建、半导体等板块有较大跌幅,电子、汽车、医疗等板块小幅上涨。风格上看,上周大盘股相对中小盘股的弱势延续。

港股方面,上周港股短期涨势停止并有所下跌,恒生科技指数表现相对较强。美股方面,上周美股主要指数在前高遇阻后下跌,中概股也有一定的跌幅,市场目前关注降息幅度以及其所传达的经济衰退预期。

大宗商品市场方面,美元指数超跌反弹并接近102点,国际金价在高位徘徊,涨势有所减弱。原油方面,在全球石油需求增长乏力的背景下,国际油价在今年7月开始震荡下跌,LME有色金属多数在反弹后回落。国际农产品在近期大幅下跌后出现企稳迹象。国内商品期货市场出现分化,工业品延续下跌,农产品在外盘的带动下小幅反弹。工业品中黑色板块跌幅较大,有色板块表现较强。农产品中,油脂板块自8月下旬以来开始走高,饲料板块也有一定涨幅,其他品种反弹力度有限。

总体上看,上周国内A股震荡下跌,国内商品市场走势开始分化,中基私募50指数三大策略中,对冲策略、CTA及衍生品策略获得盈利。

二、中基优选私募基金50指数

《中国基金报》以促进行业发展为初衷,经长时间酝酿及充分准备,推出“中基优选私募基金指数(系列)”,努力将“中基优选私募基金指数”打造成为权威的可投资私募指数,推动私募基金指数化投资,促进国内证券私募行业的健康发展。2021年3月5日,《中国基金报》正式发布该系列的旗舰指数——“中基优选私募基金50指数”(简称“中基私募50指数”)。

“中基优选私募基金50指数”共包括50支成份基金,成份基金均来自于市场主流的策略,包括股票多头策略、对冲策略和CTA及衍生品策略,并在此大类的基础上,通过量化优选、现场调研深入解析基金的二级细分策略。根据现代资产组合理论,结合各二级策略不同的逻辑、收益风险特征、低相关的历史业绩表现进行组合配置,其中股票多头策略占比64%,对冲策略占比20%,CTA及衍生品策略占比16%,并在各大类策略中做二级策略均衡,使得投资组合的风险分散。《中国基金报》将按既定规则,持续跟踪成份基金,不断挖掘新的候选基金,逐步优化成份基金。

从历史表现来看,中基优选私募基金50指数具备了走势相对稳健良好,回撤较小,修复回撤时间较短的特点。

(一)指数表现

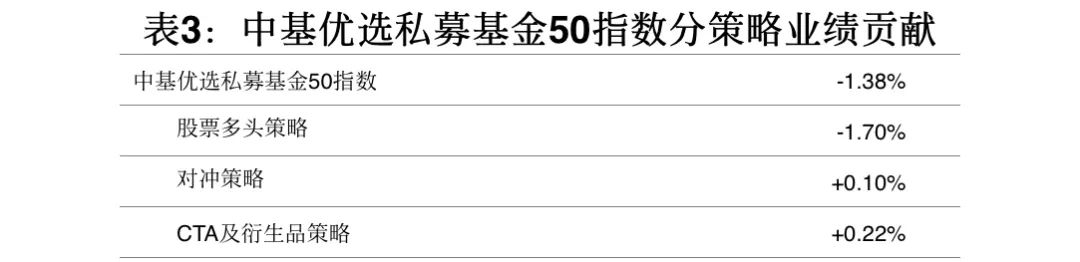

中基私募50指数在2024年9月6日当周收于1544.09点,较2024年8月30日当周下跌1.38%。

指标方面,中基私募50指数年化收益率近9%,远超沪深300指数的年化收益率;风险方面,中基私募50指数的年化波动率不到11%,最大回撤在20%左右,均显著低于沪深300指数;风险收益比方面,中基私募50指数的夏普比率接近1,远高于沪深300指数的夏普比率。

(二)成份表现

上周,中基私募50指数下跌1.38%,股票多头策略亏损1.70%,对冲策略贡献盈利0.10%,CTA及衍生品策略贡献盈利0.22%。

股票多头策略下的沪深300指数增强策略表现相对较好;对冲策略下的可转债alpha策略获利较多;CTA与衍生品策略下的各子策略均获得了盈利,其中量价中长期策略盈利较多。

三、中基优选私募基金50稳健型指数

为满足追求长期稳健收益的投资需求,为市场提供理想的投资工具,《中国基金报》于2021年6月4日发布了中基私募50指数的首个二级指数——中基优选私募基金50稳健型指数(以下简称“中基私募50稳健型指数”),目前指数表现优异,收益较高、回撤小、夏普比率高。

配置、组合、优选,是中基私募50稳健型指数表现优异的三个关键词。配置方面,指数秉承“全天候”理念,配置了股票多头基金、对冲基金、CTA基金三大类风险收益特征显著的子基金类别,其中对冲基金占50%,股票基金占25%,CTA基金占25%,三大类策略的相关性较低(相关系数0.3以下),受股市牛熊的影响小,不同市场环境中总能捕捉到盈利机会。组合是指三大类策略中又细分十五小类投资策略,通过大量数据模拟、策略相关性测试、投资实证分析,尽可能保持各细分策略基金的低相关,从而使指数层面更加稳健;同时,成份基金20支,合理分散又避免宽泛,组合效果恰到好处。在基金优选方面,中国基金报具有数据分析及实地尽调的天然优势,在众多私募机构及基金产品中,按照高标准高要求,将优秀私募列入候选,通过深入调研候选私募机构,在各个盈利来源找到理想的投资标的(成份基金),入选成份基金的投资机构均为国内第一梯队优秀私募。

中基优选私募基金50稳健型指数因规则清晰,走势透明,业绩可回溯、可分析,策略容量大等特性,受到业界广泛关注。

(一)指数表现

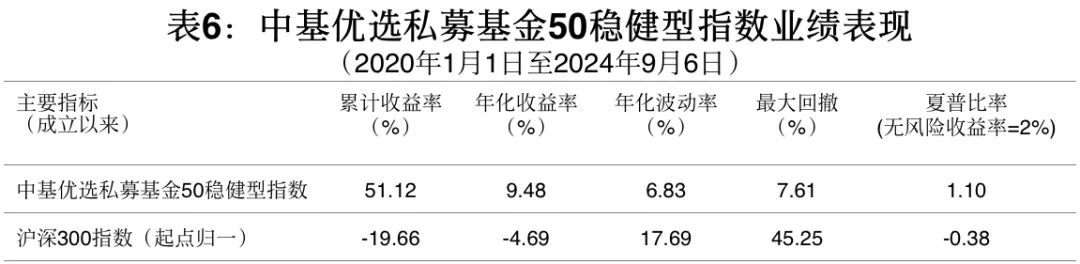

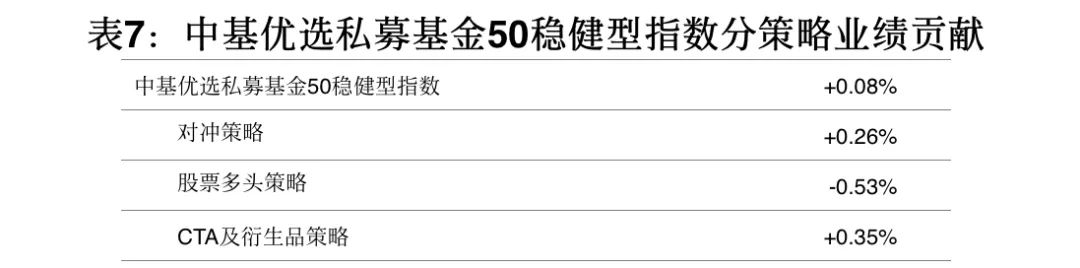

中基优选私募基金50稳健型指数的基准日为2020年1月1日,2024年9月6日当周收于1511.21点,较2024年8月30日当周上涨0.08%。

中基私募50稳健型指数收益较高、回撤小、夏普比率高,这是“优选”和“配置”的综合结果。中基私募50稳健型指数以“稳健”为目标,在以对冲策略为主的基础上,优选波动性较大的股票多头策略和CTA及衍生品策略的子基金,二者经均衡配置,波动有望降低,稳健收益十分可期,基金收益率能够成为基民收益率。

中基私募50稳健型指数以稳健收益为目标,成立以来指数年化波动率在7%左右,最大回撤不超过8%;收益方面,中基私募50稳健型指数累计收益超过50%,年化收益率接近10%,夏普比率达到1.1。

(二)成份表现

上周,中基私募50稳健型指数上涨0.08%,其中配比占据半壁江山、扮演组合业绩稳定器角色的对冲策略盈利0.26%,经均衡配置的股票多头策略亏损0.53%,CTA及衍生品策略盈利0.35%。

二级策略上看,股票多头策略下的沪深300指数增强策略表现相对较好;对冲策略下的可转债alpha策略获利较多;CTA与衍生品策略下的各子策略均获得了盈利,其中另类策略盈利较多。

说明:

1、中基私募50指数、中基私募50稳健型指数及走势图,每周更新(发布截至上周末的净值),可在《中国基金报》官方网站(网址https://www.chnfund.com/)、官方微信公众号、官方APP相关专栏进行查阅,相关周报、月报、季报、半年报、年报等固定报告,也将通过上述媒体渠道公开。

2、如果私募机构有意参与未来系列指数的基金优选,可将公司、产品等材料发送至zgjjbsmzs@chnfund.cn,我们将安排后续对接。

相关资料:

1、《投资圈大事件!中国基金报私募基金指数正式发布!》

2、《中基优选私募基金50指数编制说明》

3、《中基私募50指数十问十答》

4、《投资圈大事!刚刚,中国基金报主动型指数:中基私募50稳健型指数正式发布!如何编制?表现怎样?权威专家解析,十问十答全看懂》

5、《中基优选私募基金50稳健型指数编制说明》

6、《中基私募50稳健型指数十问十答》