昨夜,据路透社最新报道,知情人士透露,美国总统拜登和众议院议长麦卡锡接近就美国债务上限达成协议,双方在可自由支配开支方面的分歧仅为700亿美元。

这名消息人士和另一名了解谈判情况的人士称,最终可能达成的不会是一份长达数百页、可能需要立法者花几天时间撰写、阅读和投票的法案,而是一份包含几个关键数字的精简协议。另一位消息人士称,预计谈判代表将敲定可自由支配开支的最高限额,包括军费开支,但让议员们在未来几个月通过正常的拨款程序敲定住房和教育等类别的细节。根据美国联邦数据,2022年,美国的可自由支配支出达到1.7万亿美元,占6.27万亿美元支出总额的27%。其中大约一半用于国防,一些议员表示不应该削减这一领域的支出。

俄罗斯副总理诺瓦克周四表示,OPEC+在4月做出减产决定后,将于6月4日举行的六个月来首次面对面会议不太可能采取新的措施。当前的任务是监控市场形势并及时作出反应。诺瓦克重申OPEC+的目标不是推动油价上涨,而是平衡价格,以确保生产者和消费者的利益。

诺瓦克预计布伦特原油价格到2023年底将略高于80美元/桶。他认为,目前的价格反映了市场对全球宏观经济形势的评估。美国加息阻碍了油价进一步上涨。

受此影响,WTI原油期货盘中一度跌超4.5%,跌破71美元/桶。

此外,周四的最新数据显示,交易员们完全押注美联储会在6月或7月的某次会议上再度加息25个基点,最早在6月便加息的可能性已超过50%。

其中,与7月份FOMC会议挂钩的掉期合约升至5.37%,比当前有效联邦基金利率5.08%高出超过25个基点,这代表市场认为接下来两次会议中美联储肯定会加息25个基点。

同时,与6月FOMC会议挂钩的掉期合约显示消化了约14个基点的加息预期,由于美联储加息规模通常都是25个基点的倍数,这代表6月加息25个基点的概率高于50%。

截至今晨收盘,最终,WTI 7月原油期货收跌3.37%,报71.83美元/桶;布伦特7月原油期货收跌2.68%,报76.26美元/桶,和美油均止步三日连涨。

美股收盘,纳指初步收涨1.71%,标普500指数涨0.88%,道指小幅收跌约30点。

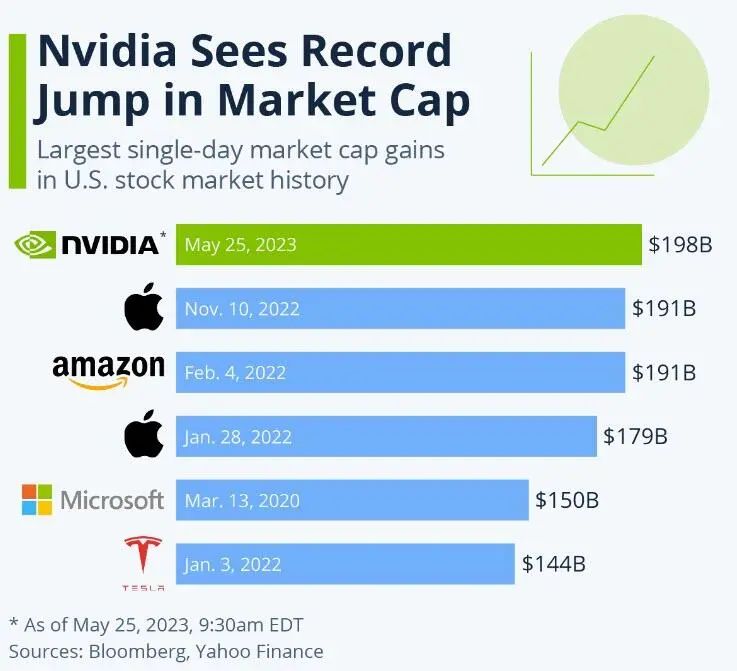

芯片股中,表现最好的英伟达早盘股价曾涨至394.8美元,涨幅超过29%,收涨24.4%,收盘价略低于380美元,创盘中和收盘历史新高,市值曾达到9550亿美元,距1万亿美元市值大关一步之遥,有望成为全球第九家市值突破1万亿美元的上市公司。盘中英伟达市值曾涨将近2000亿美元,几乎相当于两个英特尔的市值。英伟达创美股史上最大单日市值增长规模,一日的市值涨幅比标普500 472只成份股各自的市值都高。

最新的财报数据显示,英伟达Q1营收为71.9亿美元,同比下降13%,但好于市场预期的65亿美元;调整后每股收益为1.09美元,市场预期0.92美元。按业务划分,英伟达数据中心业务营收增长14%至42.8亿美元,好于市场预期的39亿美元。

最重要的数据在于——展望未来,英伟达预计第二财季营收将达到110亿美元左右,较市场预期的71.8亿美元高53%。这一极度积极的展望表明,英伟达从全球企业布局AI的热潮中获得的利益远超人们预期。英伟达生产极度复杂的人工智能计算任务所需的GPU芯片,可谓火爆全球的ChatGPT所需的最重要底层硬件。英伟达如今在AI用途的芯片领域占据主导地位,该公司推出的 A100/H100 GPU芯片极度适合AI训练和运行机器学习软件,这也是支持OpenAi旗下火爆全球的ChatGPT的最关键底层硬件。

黑色系集体“跳水”,铁矿、钢材期价创近半年以来新低

昨日,铁矿石、钢材期货盘中明显下滑并创下近半年或半年多以来新低。截至5月25日下午收盘,铁矿石主力合约2309下跌2.23%至681元/吨,盘中最低下探674元/吨;螺纹钢主力合约2310下跌2.53%至3432元/吨;热卷主力合约2310下跌1.78%至3532元/吨。

夜盘时段,双焦持续重挫,截至23点收盘,焦煤跌近5%,焦炭跌超4%。

进入5月以来,黑色商品在经历短暂反弹后于近期再次走弱。对此,大有期货投研中心黑色高级研究员黄科在接受期货日报记者采访时表示,近期黑色系品种大幅下跌是宏观和产业共振带来的结果。

“其中宏观层面,目前美国两党对于政府债务上限问题仍没有达成一致,随着截止日期临近,市场各方的避险观望情绪较为明显;而从美联储5月会议纪要来看,不能排除接下来继续加息的可能性,当前美联储6月加息概率上升到40%附近,近期美元指数走强对于大宗商品价格普遍形成一定压力。国内方面,5月份公布的社融和固定资产投资等经济数据略低于市场,市场担心经济复苏的后劲不足,也导致与国内经济状况关联性较强的黑色系品种支撑弱化。”黄科说。

目前黑色产业层面也并无利多因素。黄科表示,从现货市场表现来看,虽然目前铁水产量已经见顶,但随着成本端原料价格的大幅回落,钢厂方面并没有很强的减产动力。在行业利润尚存、部分钢厂复产的情况下,本周钢联螺纹、热轧产量甚至止跌回升,减产不及预期以及原料成本持续下移导致钢价下方支撑走弱;而当前国内钢材需求也已临近淡季,在需求乏力的情况下,钢材价格不断下探寻底。

建信期货黑色产业研究主管翟贺攀对记者表示,自今年3月中旬以来,铁矿石、钢材等黑色系商品市场整体陷入“供应增、需求底部徘徊、成本塌陷”的负向循环,期现货价格呈“螺旋式”走低趋势。

“具体来看,近两个月来钢材下游需求恢复距离此前预期有较大差距,叠加今年年初以来市场对下游需求的乐观预期,导致钢厂产量增幅较大。而在市场供需阶段性错配的情况下,钢铁原燃料进口规模又出现明显增长,同时预期中的下半年的粗钢产量平控政策也进一步压低了钢铁原燃料价格。”翟贺攀说。

据Mysteel相关数据统计,3月初以来,钢材五大品种周度表观消费量均值为1000万吨,仅比去年同期增长0.6%,但较2019-2021年同期分别下降9.0%、9.1%和12.8%。据国家统计局数据,1-4月份我国粗钢产量为3.54亿吨,同比增长5.4%。据海关统计,1-4月份我国进口铁矿石与炼焦煤分别为3.85亿吨和3114万吨,同比分别增长8.6%和88.6%。

钢材短期或延续弱势,中期有反弹空间

从当前钢材市场面临的问题来看,方正中期期货研究院黑色组长汤冰华告诉记者,主要有以下三个方面的问题:一是高炉减产不充分;二是外需可能会大幅下滑;三是国内政策刺激还比较有限,当前内需虽然未见好转,但今年以来表现一直低于预期。

谈及当前钢矿品种价格底部是否已现,汤冰华表示,由于二季度以来国内政策利多有限,导致“买预期”交易未能如期出现,但国内市场利空在价格中已有体现,从后期市场表现来看,钢材需求端利空可能来自海外,6月出口一旦转差,则板材供应压力会明显增加,产量也面临继续压减。因此,在经历4-5月份的政策不及预期后,国内下一个相对重要的政策时点可能在7月的半年度经济数据公布后,在此之前,钢矿品种价格底部的确立需要黑色商品整体供应回落,即铁水产量、焦煤供应及铁矿石非主流矿发货均出现下降。不过目前焦煤进口通关及铁矿石非澳巴发货已开始减少,但铁水下降并不明显,负反馈还在持续,价格还未真正见底。

在黄科看来,后续钢矿品种止跌需要具备两个条件:一是煤炭价格止跌,从成本端对钢价形成一定支撑;二是钢厂方面有实质性的减产行动,从而改善市场对于后期供需平衡的预期。不过,从目前情况来看,在进口煤冲击之下,近期国内煤炭市场情绪较为悲观,动力煤价格有加速下跌迹象;此外国内粗钢产量平控政策尚未执行,钢厂主动减产意愿不强。因此,预计短期内黑色系品种或延续弱势,整体易跌难涨。

“积重难返的市场供需格局,与成本塌陷叠加造成的负向循环,或将令铁矿石、钢材等黑色系商品价格惯性下跌趋势短暂延续,难有像样的反弹。”翟贺攀说。

此外值得注意的是,在期货价格大幅下探之际,螺纹钢现货价格已跌回至2020年5月之前的水平。对此,翟贺攀告诉记者,螺纹钢现货目前回归2020年疫情初期的价格区间有利于行业供需加快调整,且目前距离2020年底部不远。

“因此,基于钢厂铁矿石库存和钢材社会库存较近年同期偏低、6月份之后来自政策面和市场力量的供应压减速度加快、稳经济政策效果或将在下半年显现、国际局势缓和以及国内外价差有利于钢材出口再上台阶等因素,未来2-4个月,我们对黑色系商品价格保持谨慎乐观,尽管难以恢复至今年4月中旬之前的偏高水平,但中期反弹依然有空间。”

汤冰华也表示,当前钢铁产业链库存整体较低,因此在后续进入减产期间后,钢材价格下跌一旦出现企稳,那么低价可能会刺激补库,并带动行情出现阶段反弹。