编者按:导致上市国企低估值、低股价、低活跃性的原因有哪些,低估值之下如何提升上市国企的市场活跃度,中国特色估值体系下国有企业将迎来怎样的局面?本文通过对上市国企的自身经营、产业资本以及专业人士的观点,对此进行解读。

3月以来,以“中字头”为首的国企板块热度升温。3月初,“中字头”央企集体上涨。3月中下旬,随着年报的密集披露,大型上市国企业绩亮眼,券商再次唱多“中特估”板块。

事实上,A股上市国企(上市地方国企及上市央企)一直以来都呈现出“低估值、低股价、低活跃度”的“三低”特征,“中字头”央企指数2013年-2022年累计涨幅跑输沪深300指数超过10个百分点,其他国企相关指数也并未明显跑赢沪深300指数。

多因素制约上市国企估值

市盈率是衡量估值的重要指标之一,中证国企指数覆盖超95%的上市国企,能基本反映A股市场国有企业的整体估值水平。截至今年一季度末(时间节点下同),中证国企指数动态市盈率为11.99倍,略低于近十年的中位数12.51倍,低于上证指数以及全球重要指数同期估值。

不同类型公司中,以市净率看,上市央企中位数为2倍左右,上市地方国企为1.87倍,上市民企接近3倍;以市盈率看,过去十年(2013年-2022年),上市国企动态市盈率中位数仅超过集体企业同期估值水平,最新整体动态市盈率中位数不到27倍,低于其他类型企业。

市值千亿以上公司中,上市国企平均市盈率为20倍左右,上市民企平均市盈率约40倍左右。超万亿市值的6家公司均为国有企业,除地方国企贵州茅台及央企中国移动外,其余4家市盈率均低于10倍。

港股市场过去十年国有企业动态市盈率中位数不到18倍,最新市盈率中位数不足8倍,也均低于同期其他类型企业。

长期来看,上市国企在二级市场的表现略显疲软,部分公司股价甚至跌破每股净资产。中证国企指数近十年以来年化收益率5.5%左右,小幅超越同期沪深300指数,但跑输同期医药生物、科技100、消费类等热门产业指数。在低估值的背景下,是什么因素制约了上市国企的股价表现?

从公司规模看,上市国企尤其是“中字头”央企总股本普遍较高。截至最新,上市国企平均流通A股达29.41亿股,是非国有企业的4倍多。

从经营效率看,存货流动资产比率(存货/流动资产×100%)反映企业流动资产的周转速度,影响企业的短期偿债能力。从2022年上半年的数据来看,A股国有企业的平均存货流动资产比率为22.67%,超过非国有企业。具体来看,国有企业中第一产业、第三产业的平均流动资产比率均超过非国有企业,仅第二产业略低于非国有企业,其中国有企业中的第一产业平均存货流动资产比率超过40%。

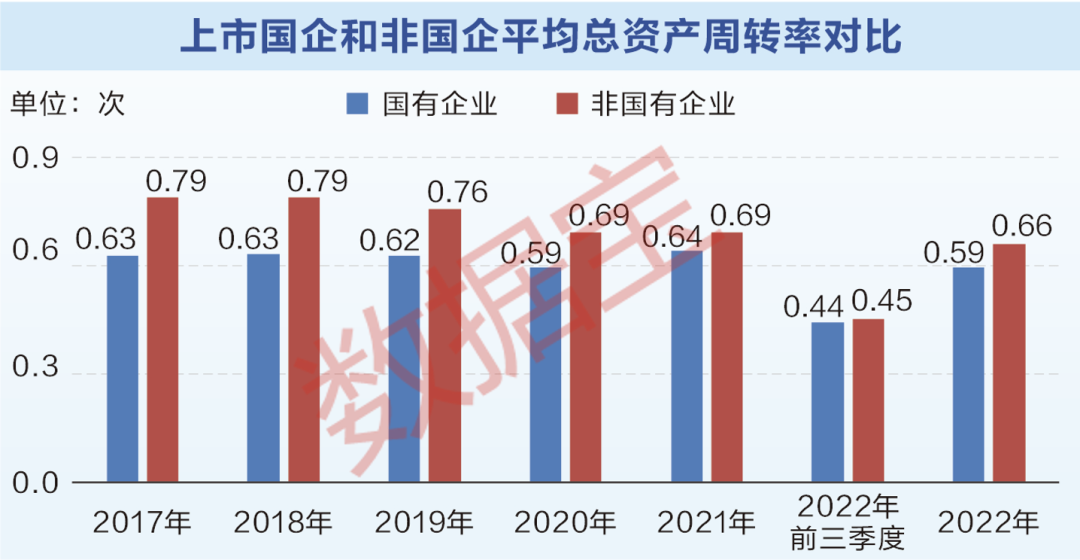

总资产周转率(营业收入净额/平均资产总额)综合反映企业的营运能力。从历史数据看,A股国有企业的平均总资产周转率持续低于非国有企业。已披露2022年报的公司中,国有企业平均总资产周转率为0.59次,非国有企业为0.66次。国有企业中的金融、房地产、环保以及公用事业等传统周期行业的总资产周转率不到0.5次。

在较高的流通盘下,上市国企在二级市场的交易活跃度受到一定程度的限制。过去十年上市国企日均换手率平均值不到4%,非国有企业平均超过5%。偏高的存货流动资产比率及较低的总资产周转率,或制约国有企业价值创造能力。另外,过去五年国有企业回购股本数量持续低于非国有企业,2022年国有企业合计回购22.02亿股,仅为非国有企业的1/4左右。

上市国企的机构关注度偏低

从外部因素来看,资金的关注度对企业估值有重要影响,机构调研是观察市场关注度的一个重要窗口。

根据Wind数据统计,过去十年,机构对上市国企的调研力度明显低于非国有企业。从调研覆盖面看,2022年近76%的非国有企业获机构调研,超过国有企业近17个百分点。从调研机构家数看,2019年以前国有企业与非国有企业获机构调研平均家数差距较小,但2020年以来差距拉大,2022年上市国企平均获55.5家机构调研,仅为非国有企业的一半左右。

上市国企的调研覆盖面、调研机构家数双双低于非国有企业。对此,广发证券首席策略分析师戴康认为,机构对央企国企上市公司的价值认同度可能会存在一些不足和偏差,导致机构对国有企业的关注度偏低。不过相比历史,2021年、2022年上市国企调研覆盖面和调研机构家数,均较2019年以前有大幅提升。今年一季度,上市国企共有272家公司获6860家机构调研,去年同期为234家上市国企获6608家机构调研,调研家数及总次数均有上升。

长城策略认为,过去国企普遍存在“难调研”特点,近两年央企“难调研”现象有所改善,“被调研总次数”呈现快速修复,但整体水平仍然偏低,更加暗示了现阶段“被调研总次数”对于指导投资、指示机构资金流向的重要性。

需要补充的是,上市国企的机构持股比例并不低。机构持股代表了资金对公司价值的肯定。统计显示,A股上市国企获“国家队”持股比例(均值)持续超过非国有企业。2021年末上市国企获“国家队”平均持股比例创新高,达到4.57%,超过非国有企业2个百分点以上;2022年6月末,上市国企获“国家队”平均持股4.29%,同期非国有企业获“国家队”平均持股为2.61%。

“国企改革三年行动”提质增效

通过上述分析可以看出,上市国企二级市场估值偏低、活跃性一般,有自身和外在的双重因素影响。

全国政协委员,上交所党委副书记、总经理蔡建春日前表示,与5年前相比,2021年国有上市公司利润增长70%,但市值仅增长10%,市净率明显低于市场的平均水平。

上市国企总市值占A股市场半壁江山,流通股本占比近六成,其中央企营收对全部A股贡献度在六成以上。相比民营企业,国有企业承担了稳增长、稳市场等重要作用,提升国有企业的质量、估值、活跃性是维护证券市场稳定的关键。

2020年5月,政府工作报告首次提出“国企改革三年行动”,要提升国资国企改革成效,深化混合所有制改革,国企要聚焦主责主业,健全市场化经营机制,提高核心竞争力等。三年行动开展以来,国企改革交出亮眼成绩单,国有企业进入良性发展阶段。

以业绩表现来看,2021年在A股上市的国有企业整体营业收入突破3.69万亿元,较2019年增长24.58%;净利润自2020年起也迎来拐点,2021年净利润同比增长近27%,较2019年增长27.13%。

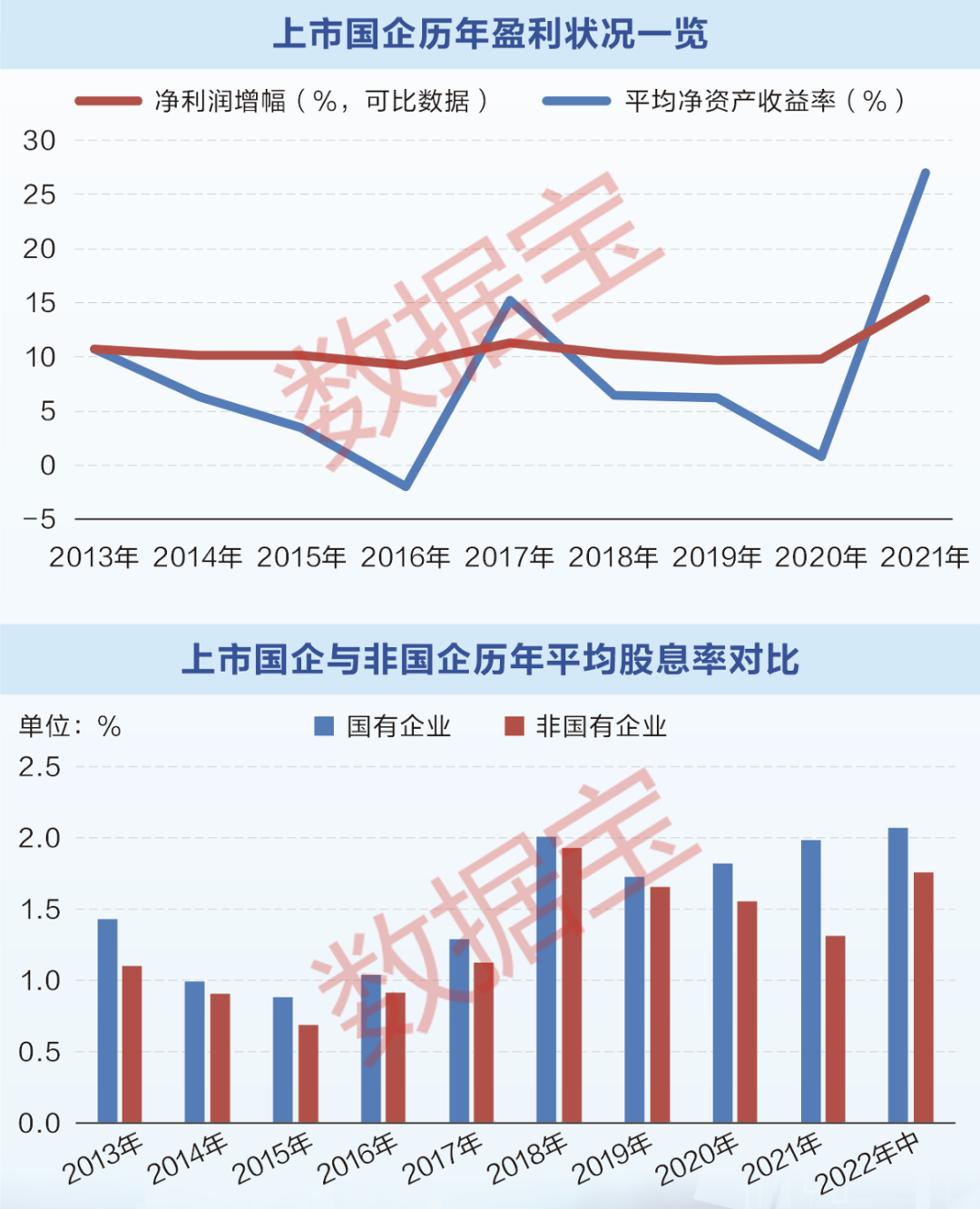

国企改革三年行动以来,A股上市国企的净资产收益率(ROE)稳步提升,2021年平均ROE达到15.38%(剔除负值),创历史新高,并首次超过非国有企业13.22%的平均ROE;已披露2022年报(快报)的公司数据显示,上市国企2022年平均ROE为9.89%,略超过非国有企业的9.61%。

2020年以来,上市国企股息率逐年走高。以期末收盘价计算,过去十年来(2013年至2022年,2022年以年中数据计算),A股上市国企平均股息率持续超过非国有企业。自2020年以来,两者之间差距拉大,2021年上市国企平均股息率为1.98%,非国有企业平均股息率为1.31%;2022年上半年上市国企股息率创历史新高,平均高达2.07%。

国有企业科研水平稳步提升

科技创新是提高公司竞争力的重要手段,对提升公司估值有正向作用。今年3月16日,国务院国资委党委发表的署名文章《国企改革三年行动的经验总结与未来展望》指出,国资国企将以提高企业核心竞争力和增强核心功能为重点,坚定不移推动国有资本和国有企业做强做优做大,在建设现代化产业体系、构建新发展格局中发挥更大作用。

上市国企中,传统行业公司的数量占比较高,其整体研发投入和研发强度偏低。近年来,国有企业不断加码科技创新力度,整体研发投入取得新突破。

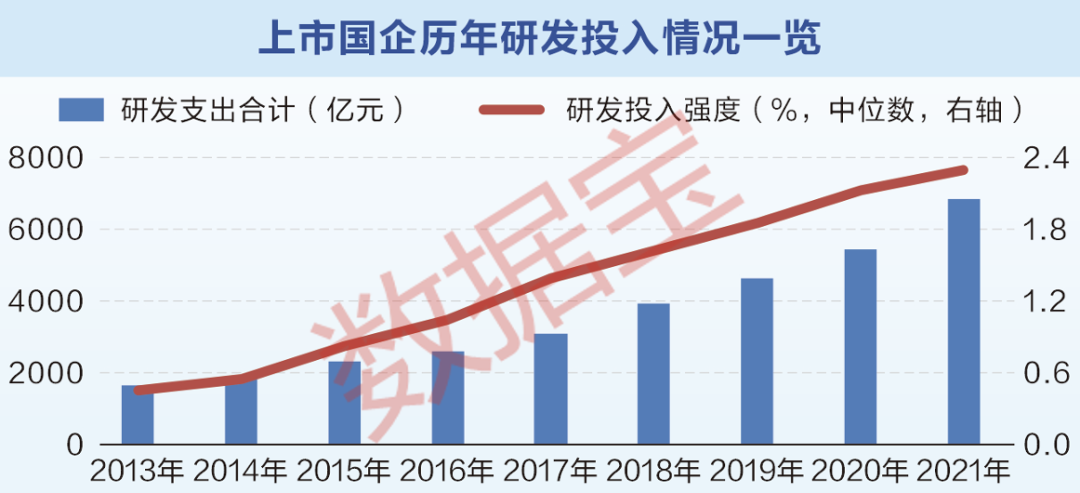

据Wind数据统计,2021年A股上市国企研发投入金额创新高,合计超过6800亿元,较2019年增加近50%,同期非国有企业的增幅为43.26%。2022年上半年,上市国企研发投入同比增长16.51%,略低于非国有企业。

从研发投入强度看,A股上市国企研发投入强度(中位数)处于稳定上升趋势。2021年研发投入强度中位数为2.29%,较五年前翻倍,同期非国有企业的研发投入强度仅提升22%左右。已披露2022年报的公司显示,上市国企研发投入强度平均为4.08%,与非国企基本持平;江航装备、深南电路、中国广核等近百家上市国企2022年研发投入强度创过去十年新高。

不同类型上市国企估值需差异化

国有企业是国民经济的重要支柱,国有控股上市公司亦是A股市场的压舱石。如何提升市场估值,从自身来看,一方面需要国有企业提高资产运营效率,实现公司经营与资本市场的良性发展;另一方面需要加强科技创新,提高企业竞争力。从外部因素来看,机构关注度或持仓,对国有企业估值有重要影响。

历史数据研究表明,股价涨跌与估值升降存在显著的正相关,在合理的范围内,估值会与股价保持同步上涨。但也有特例,比如地方国有企业指数与其市盈率之间相关性低于0.5,而中证国企指数与其市盈率之间相关性不到0.3。

业绩因素是导致上述低相关性的重要原因,在业绩与股价同步增长时,市盈率的增长就相对缓慢。另外,虽然国企指数低估值,但部分国有企业估值较高,目前有近三成上市国企的市盈率超过去十年平均估值的30%以上。因此,仅用单一指标来衡量板块估值有一定局限性。

2022年11月,证监会主席易会满在2022金融街论坛年会上表示,要“要探索建立具有中国特色的估值体系,促进市场资源配置功能更好发挥”,在2023年证监会系统工作会议上,“中国特色估值体系”再次被提及,并表示要把握好不同类型上市公司的估值逻辑。

相关机构专业人士接受证券时报记者采访时表示,在对国有企业进行估值前,首先要对国有企业的经营效益、社会职能进行定位,科技类属于国家战略规划的关键领域,市场竞争力更强,对它们的估值要兼顾研发占比以及市盈率估值;民生基础类要纳入对ROE、股息率、营收增速等因素;重工业、社会服务等特色类企业增加ESG(环境、社会、公司治理)的考量;混改类兼顾营收增速等因素,从不同的维度对不同职能的国企采用不同的估值体系更加合理。

圆石投资研究员刘方在接受证券时报记者采访时表示,估值反映的是投资者对上市公司的偏好和对未来成长性的预期。从国有企业自身来说,虽然经营稳定,但存在一定的成长性偏弱、治理机制待完善等问题,容易被短期内追逐高收益、喜欢热点题材的个人投资者忽视。从信息传递上来说,国有企业在和投资者沟通上,也存在信息不对称的问题。在建设中国特色估值体系上,国有企业可以着力优化治理结构,提升激励水平和经营效率,契合上市公司高质量发展的主题要求;更加重视资本运作,以市场化的方式提升经营效率、加大对战略新兴领域布局,增强长期成长性,为投资者提供长期投资价值。此外,国有企业应抓住建设中国特色估值体系的机会,积极与投资者沟通,提升信息披露质量,改善投资者认知,提振市场信心。

声明:数据宝所有资讯内容不构成投资建议,股市有风险,投资需谨慎。

校对:赵燕