近年来,A股再融资规模持续扩张,但随着融资节奏加快,也暴露出一些显著问题。为引导市场理性发展,相关政策经历了从阶段性收紧到结构性优化、从“一刀切”限制到“扶优扶科”精准支持的转变,核心导向始终是严格审核把关、突出产业导向、服务实体经济与新质生产力。

在监管从严、扶优限劣的政策导向下,A股再融资生态持续优化,部分公司融资方案因合规要求、市场环境或自身基本面等因素宣告终止。本文聚焦再融资终止案例,梳理典型特征、剖析核心成因,探讨上市公司如何合理规划融资路径,避免项目陷入终止的风险。

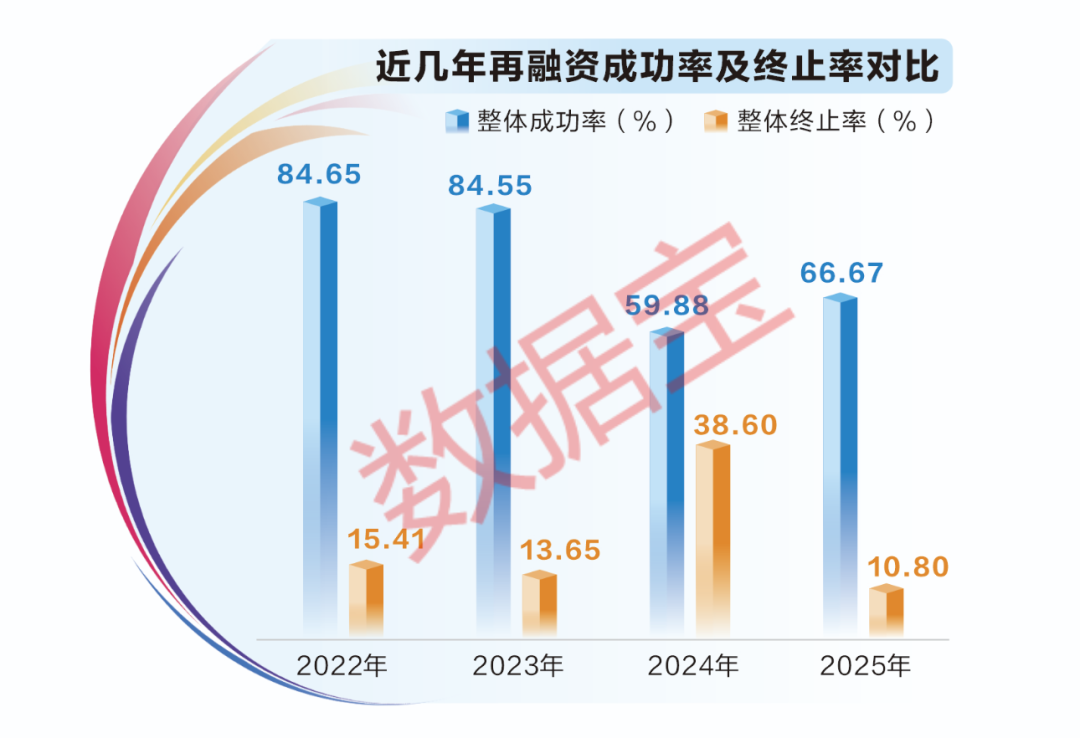

2025年终止数量下降明显

根据Wind再融资审核申报企业进度表,根据最新公告日统计(已实施按发行日统计),2025年A股再融资(含增发及可转债)终止公司为35家,相比2024年的127家大幅下降。

从成功率来看,2025年再融资成功率超66%,相比2024年有所提升。若按照再融资审核通过率统计,2025年再融资过会率接近95%,审核否决率为1.21%,远低于过去4年的水平。

对于这一现象,国内专业的IPO咨询机构——大象投顾研究员在接受证券时报·数据宝记者采访时表示,2025年再融资终止案例数量下降明显,最核心的驱动因素是监管政策的从严落地。通过建立负面清单、强化分类审核,从源头就过滤掉了大量不合规的申报项目,同时压实中介机构责任,对“忽悠式”融资和违规变更募资用途零容忍,让企业和中介不敢再盲目申报。

大象投顾研究员还特别强调,在政策之外,市场环境也起到一定缓冲作用,随着2025年市场情绪修复、估值企稳,机构认购意愿回升,因发行失败导致的被动终止数量也随之大幅减少。企业对再融资也更加理性,根据真实的资金需求和项目可行性来推进融资,这种自我筛选提升了申报质量,推动终止数量下行。

主动撤回成主流

在持续从严的监管背景下,上市公司再融资行为日趋审慎。在终止案例中,主动撤回已成为主流,反映出企业对再融资的考量更为理性与严格,也体现出“收紧”与“优化”并重的政策导向正在发挥作用。

以预案日统计,主动撤回已成为再融资项目搁浅的主要方式。2021年至 2025年,主动撤回的再融资案例数量占全部终止案例的比例超过九成,其中 2024年几乎均为主动撤回,2025年主动回撤占比接近90%。

在主动撤回的案例中,九华旅游于2025年9月公告,综合考虑当前市场环境变化、公司发展规划等因素,经相关各方充分沟通及审慎论证后,公司决定终止本次向特定对象发行A股股票事项,并申请撤回相关申请文件。这一表述在众多终止公告中颇具代表性。

大象投顾研究员向数据宝记者表示,近年来主动撤回再融资申请的案例屡见不鲜,背后主要有以下几点原因:首先是在审核过程中,面对交易所多轮问询无法自圆其说,比如募投项目经不起推敲、前次募资使用不达标,为避免被出具监管函或留下负面记录,上市公司主动撤回申请;其次是市场环境变化,比如股价下跌,导致发行失败的风险剧增而主动撤回申请;最后是公司自身战略调整或中介机构出现合规风险,也会迫使企业撤回申请。

监管政策的优化也进一步推动主动撤回现象增加。2023年8月,证监会宣布多项优化再融资监管安排,包括管控大额再融资,限制存在破发、破净和亏损等情形的上市公司再融资等。随后,存在上述情形的多家公司宣布终止再融资方案。2023年11月,沪深交易所发布五大措施规范再融资行为,使得又一批公司因不符合要求而主动终止相关事项。

监管机构出台系列政策,并非限制上市公司再融资,而是对融资行为的合理性与必要性提出更高要求。这也提示上市公司,在筹划再融资时,应注重募集资金的合理使用,聚焦主业、提升质量,避免盲目跨界投资,真正借助再融资实现公司的长远发展与战略升级。

三大特征画像

从终止案例来看,在所属板块、融资规模和公司市值方面呈现出三大特征。

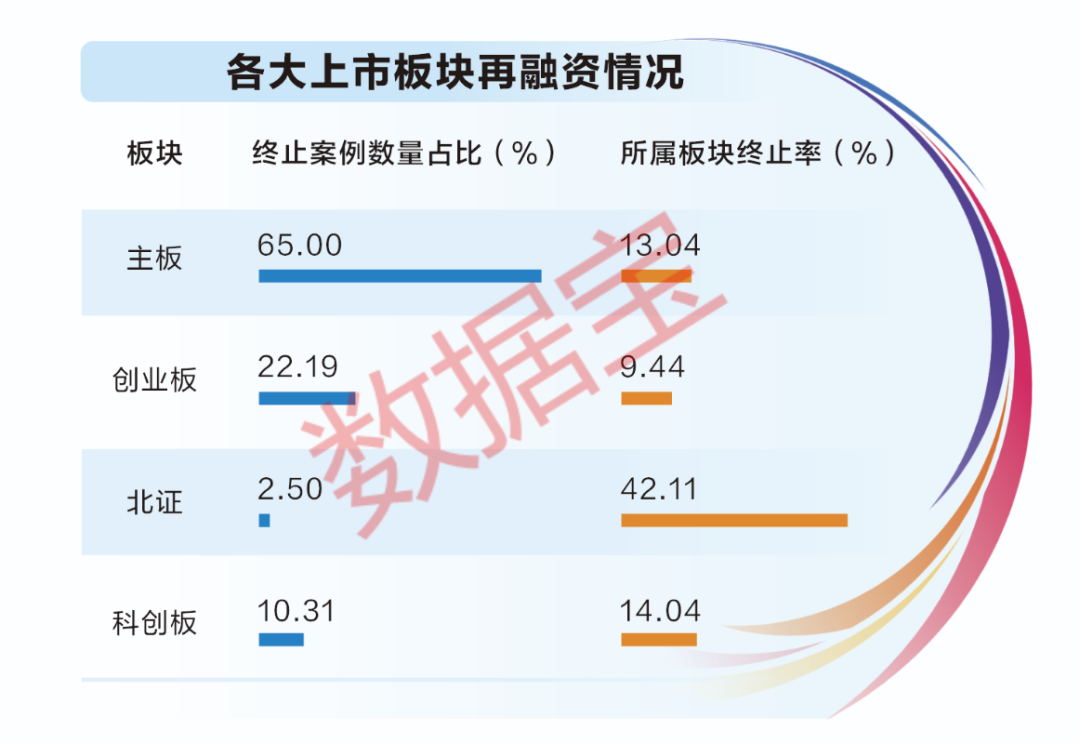

首先,创业板终止率最低。从再融资终止公司所属板块分布来看,主板公司数量占比最高,达到65%;创业板公司占比约为22%;科创板公司占比较低,约为10%;北证公司数量最少。

若与各板块同期再融资公司总量(含所有审核进度以及已实施公司)进行对比,北证公司再融资终止率最高,超过40%;科创板与主板均在10%以上;相比之下,创业板公司再融资终止率最低,不足10%。

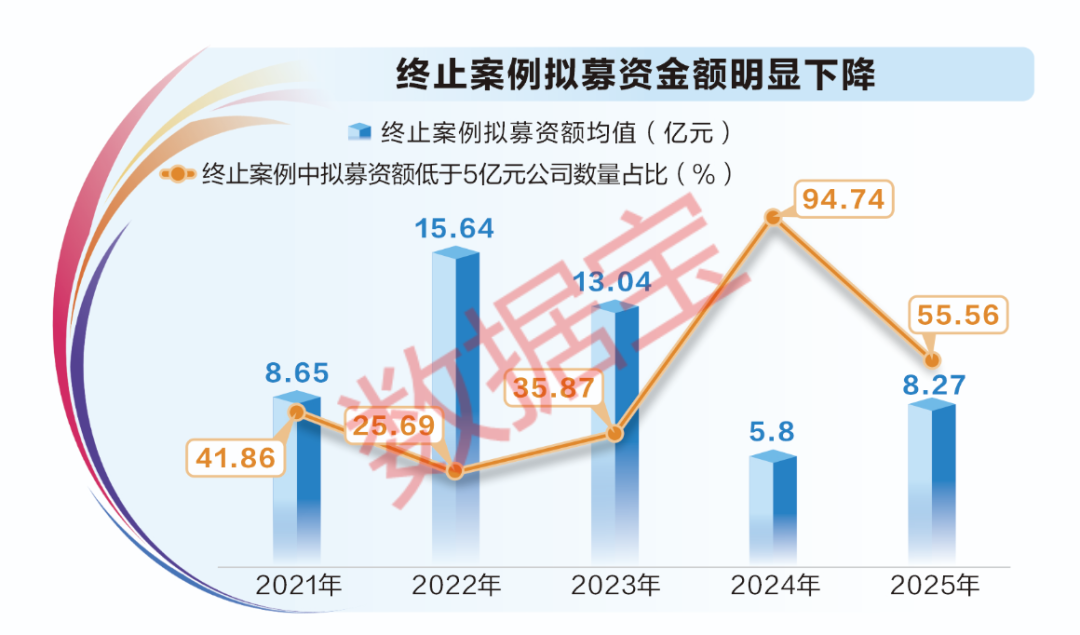

其次,小额再融资终止案例数量占比增长明显。2024年以来,终止再融资公司的平均拟募资额大幅下降,2022年和2023年终止案例拟募资额均值都超过10亿元,到2024年、2025年分别下降至5.8亿元和8.27亿元。此外,2024年终止案例中拟募资金额低于5亿元的公司数量占比接近95%,占比大幅提高,2025年占比仍超55%。

这一特征与整个再融资市场的募资规模整体下降相关。在已成功实施的再融资案例中,2024年以来的再融资金额亦显著回落,2024年平均约11亿元,2025年约16亿元(剔除百亿级融资项目)。这意味着上市公司以往动辄数十亿、上百亿的大额再融资热潮已明显退去,更加务实、聚焦具体项目的小额融资,逐渐成为市场的主流选择。

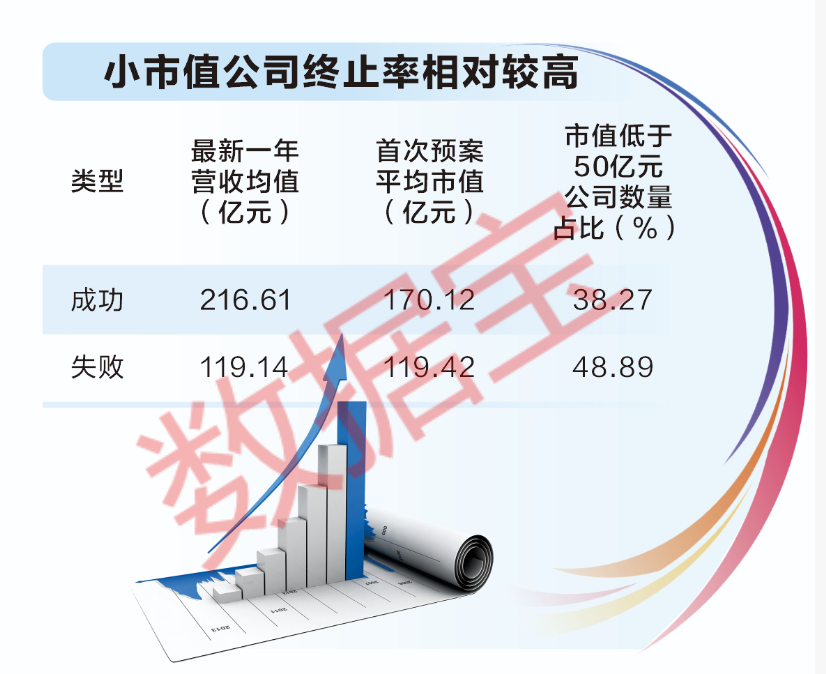

最后,小市值公司终止率相对较高。从公司规模来看,再融资终止的公司普遍市值较低。数据显示,成功完成再融资的上市公司,在首次发布再融资预案时的平均市值约为170.12亿元,而终止公司的平均市值仅为119.42亿元,两者存在明显差距。

相对来说,小市值公司业务基本盘和盈利稳定性通常弱于大型企业,同时在公司治理、内部控制、财务规范等方面也可能存在短板,在应对交易所多轮、细致的审核问询时,更容易暴露出募投项目论证不充分、前次募集资金使用效率不高、信息披露质量有待提升等问题,从而难以通过审核。

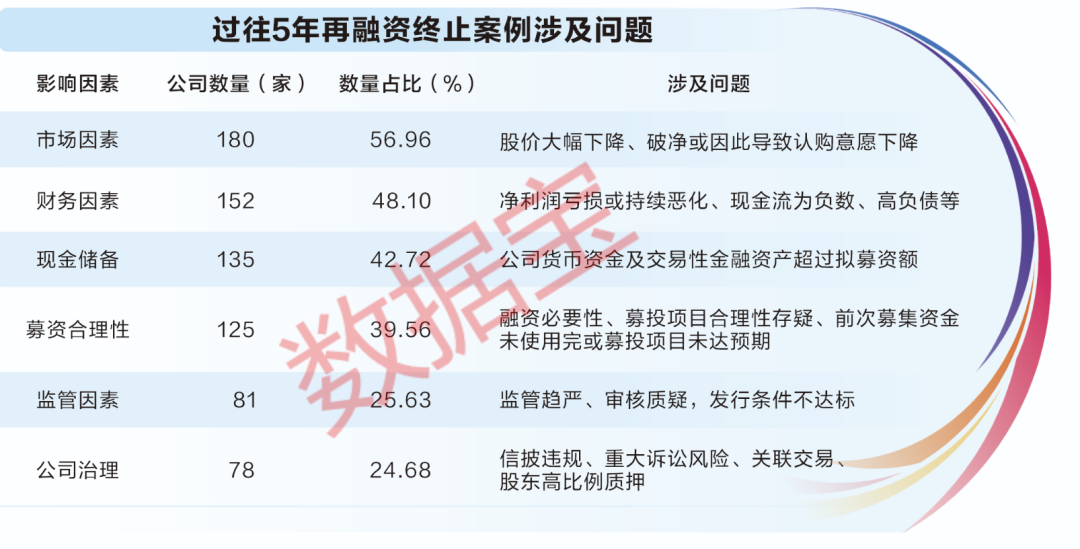

“折戟”六大因素

再融资终止在A股市场已较为常见,尤其在监管标准日趋严格的背景下,项目从受理到发行的各个环节均存在终止或撤回的可能。究竟哪些核心因素导致再融资“折戟”?

根据Wind数据,数据宝以预案发布日梳理了过去5年再融资终止的300多个案例,结合上市公司发行文件、市场表现、财务数据等相关信息进行归纳总结,发现再融资终止共有六大主要影响因素。

一是市场因素:股价下跌导致吸引力不足,投资者认购意愿下降。再融资顺利推进离不开战略投资者的认可与参与,公司股价的市场强弱表现,直接决定投资者的认购意愿。

从再融资预案首日市净率、预案发布至最新公告日的股价表现来看,上述300多个案例涉及公司中,出现破净或区间跌幅超过10%的公司多达180家,占比接近57%,位居六大因素之首。对定增投资者而言,以不低于定价基准日前20日均价80%参与认购本是重要吸引力,但在股价大幅下跌后,投资者更倾向于通过二级市场灵活买卖,参与定增的动力明显降温。

二是财务因素:基本面偏弱导致再融资推进受阻。2023年8月,证监会明确提出“突出扶优限劣,对于存在破发、破净、经营业绩持续亏损、财务性投资比例偏高等情形的上市公司再融资,适当限制其融资间隔、融资规模”。

从上述300多家终止公司的财务数据看,预案发布前一年出现净利润亏损、现金流净额为负或资产负债率超过60%任一情形的公司超150家,数量占比超48%。

三是现金储备:账面资金充裕,被质疑融资合理性。据统计,上述300多家公司中,再融资预案发布前一年账面资金(货币资金及交易性金融资产总额)超过拟募资金的公司数量有135家,数量占比接近43%。

比如,方大特钢2023年3月首次发布预案,拟通过可转债募资31亿元,同年9月,公司将拟募资金额下调至17.96亿元,但经多轮问询,公司还是终止再融资。交易所的三轮问询,均涉及公司融资规模合理性等问题,而公司2022年末账面资金超62亿元、2023年三季度末接近92亿元。资金充裕仍推进再融资,成为监管与市场的核心质疑点。

对此现象,大象投顾研究员告诉记者,这种行为背后通常有三重考量:一是为长周期、重资产的扩产或研发储备长期资金,账面现金需留作日常运营和安全垫,不能随意动用,因此需要通过股权融资来匹配长期资本开支;二是为优化资本结构,通过融资偿还高息负债、降低负债率,从而节省财务费用、提升抗风险能力;三是出于市值管理和股权结构安排,引入战略投资者或为后续股权激励、并购预留空间。但这类行为极易引发监管关注,核心风险在于监管会重点问询“资金必要性”,如果公司同时存在大额分红、购买理财或前次募资闲置,就会被直接认定为“忽悠式融资”,面临严厉问询甚至要求调减募资规模。

四是募资合理性:资金投向是否聚焦主业。募投项目合理性、募资是否聚焦主业、前次募资使用进度与效益,是监管问询的核心内容。据统计,上述316家公司中,问询函明确涉及上述问题的公司占比接近四成。

大象投顾研究员指出,从近年终止案例看,企业常见硬伤集中在三方面:一是项目层面,产能规划脱离实际、现有产能利用率偏低仍盲目扩产、关键审批未落实、效益预测虚高;二是用途层面,募资跨界进入房地产、类金融或非主业领域;三是历史层面,前次募资长期闲置、项目进度滞后、效益不达预期或频繁变更用途。上述问题均会显著降低再融资通过概率。

五是监管因素:政策及监管趋严导致再融资终止。2023年8月起,A股市场再融资进入阶段性收紧周期,审核标准抬升、问询力度加大,大量公司因审核质疑或发行条件不达标主动撤回申请。上述终止公司中,因受监管收紧影响终止再融资的公司占比接近26%。

六是公司治理:自身风险偏高,难以通过审核。公司治理与合规状况是再融资的基础门槛。统计显示,上述终止公司中,预案发布前一年存在信息披露违规、两次及以上处罚、股权质押比例不低于30%、大额关联交易等任一情形的公司,占比超24%,公司治理瑕疵会直接影响再融资审核结果。

除上述六大核心因素外,上市公司调整战略规划、行业环境发生变化、监管批文到期失效、中介机构遭到处罚等,也会导致再融资项目终止。

让再融资真正发挥市场资源配置功能

近年来,再融资市场呈现出“松紧适度、宽严相济、动态平衡”的良好格局。2025年以来,再融资市场持续回暖。今年一季度,A股市场再融资总额已高达2279.03亿元(按上市日统计),总额创近12个季度次高,仅低于2025年二季度。

在市场回暖的同时,监管层始终坚持扶优限劣、从严规范的导向,围绕盈利能力、资金用途、信息披露、融资必要性等关键维度划定清晰“红线”,引导再融资回归本源。在此背景下,有融资意向的上市公司也更加理性,不再盲目申报,而是结合自身基本面、资金需求与市场环境综合考量,审慎推进再融资。

数据变化印证了监管成效与市场生态的持续改善。从过去5年的再融资数据来看,相关公司质量明显提升:股价层面,2023年以来发行预案后股价大跌(首次预案至最新公告日)的公司数量明显下降;财务层面,2025年发布预案公司中,上年盈利公司占比创过去5年新高,平均资产负债率降至过去5年低点;资金合理性层面,账面资金超拟募资金额的公司占比也呈下滑趋势,2025年仅有20%,“不差钱仍融资”的现象明显减少。

再融资终止,本质是市场与监管共同作用下的良性出清。过去部分公司借助再融资“圈钱”、盲目跨界、过度融资,不仅占用市场资源,更损害中小投资者利益。在严格的“红线”约束下,基本面偏弱、融资必要性不足、资金使用不合理的项目主动撤回或被监管劝退,看似是融资“折戟”,实则是市场自我净化、资源向优质企业集中的必然结果。终止一批低效融资,正是为了护航更多真正需要资金、能够创造价值的优质项目落地。

作为资本市场重要的发展引擎,再融资的核心价值在于支持上市公司做强主业、科技创新、转型升级,进而提升盈利水平、回报投资者。当“红线”守住、乱象减少,再融资才能真正从“融资工具”变为“造血引擎”:一方面为优质企业注入长期资本,助力产能升级、技术突破与产业整合;另一方面推动资金流向高景气、高效率、高合规的优质资产,提升整个资本市场的资源配置效率。

对上市公司而言,终止并非失败,而是理性选择与合规意识的体现。唯有立足真实需求、聚焦主业发展、提升经营质量,再融资才能发挥正向作用。

未来,随着监管“有扶有控、松紧适度”持续推进,再融资市场将更加规范、透明、高效,真正实现融资有效、企业有为、市场有序的良性循环。