1月29日,A股全天成交额放量突破3万亿元,板块轮动分化加剧:白酒、房地产板块“扬眉吐气”,科技股集体回调。

受访人士指出,量能放大表明资金并未全面撤离,市场并不存在趋势性下跌风险。食品饮料、房地产、非银金融的上涨,主要源于估值、政策与基本面的共振,上述板块均属低估值核心资产,具备中期配置价值,但后续涨势的持续性仍需观察业绩兑现情况。科技板块回调系短期情绪与资金调仓所致,预计将逐步企稳。

3566只个股收跌

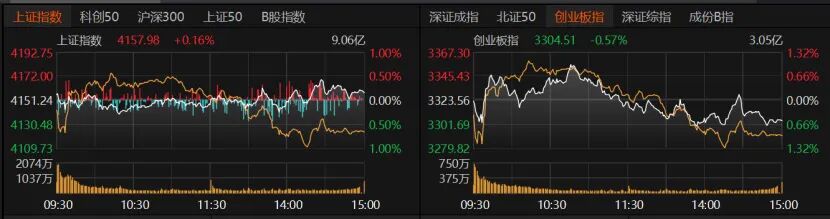

受板块分化影响,指数涨跌不一。沪指收涨0.16%报4157.98点,创业板指收跌0.57%报3304.51点。科创50跌逾3%,北证50收跌1.69%。沪深300、上证50均收红。

个股跌多涨少,3566只个股收跌,跌停股35只;1803只个股收涨,涨停股86只。交易量放量2671亿元,三市日成交额增至3.26万亿元。

盘面上,超级品牌、白酒、饮料、房地产大爆发,贵金属、营销服务、农业也表现不错。半导体、英伟达概念、通信设备、存储芯片、输变电设备等科技板块熄火。

板块轮动明显,电子板块回调3.56%,国防军工、电力设备、机械设备板块跌幅近2%。食品饮料、传媒、房地产、非银金融、石油石化、有色金属、美容护理、银行、农林牧渔等板块涨幅靠前。

食品饮料板块掀起涨停潮,21只相关个股涨停,金种子酒、皇台酒业、迎驾贡酒、金徽酒、水井坊、会稽山、酒鬼酒、舍得酒业、洋河股份、口子窖等涨停。

8只传媒股涨停,因赛集团、天龙集团“20cm”涨停,蓝色光标涨近15%。横店影视、华媒控股、天地在线、浙文互联、粤传媒、江苏有线涨停。

珠江股份、大悦城、三湘印象等7只房地产股涨停。

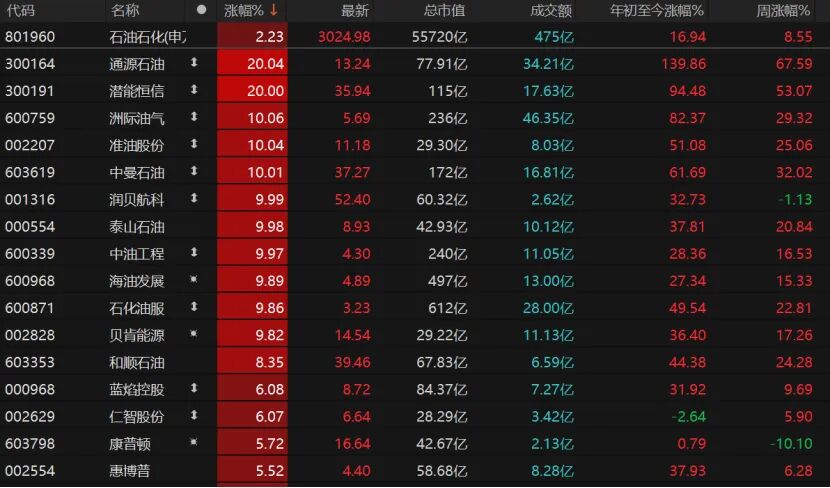

石油石化板块继续上涨,9只相关个股涨停。通源石油、潜能恒信“20cm”涨停,洲际油气、准油股份、中曼石油、润贝航科涨停。

有色金属板块继续走强,周涨幅超过12%,年内涨幅近33%。晓程科技收涨19.52%报84.38元/股,怡球资源、铜陵有色、鼎胜新材、西部黄金、湖南黄金、云南铜业、盛和资源、北方铜业均涨停。

25只个股日成交额不低于100亿元,紫金矿业日成交额依旧排第一,增至333亿元;贵州茅台日成交额为263亿元;北方稀土涨逾6%。工业富联跌逾5%,中际旭创跌逾2%,阳光电源跌逾4%。

并非趋势性下跌信号

今日A股成交额突破3万亿元,个股却跌多涨少,板块轮动加剧。市场放量背后,资金究竟在如何腾挪?

“放量调整是板块轮动与获利盘兑现的正常现象,并非趋势反转。”排排网财富研究总监刘有华向《国际金融报》记者分析,资金正从前期涨幅较大的科技板块流出,尽管短期波动加剧,但并无系统性风险,权重板块对指数形成了明显支撑。

中安鼎盛投资合伙人陈伯仲表示,近期市场资金逐步从高位科技题材转向业绩确定性强的绩优股。在政策引导市场回归理性的背景下,叠加年报业绩披露期的预期影响,短期博弈交易的难度有所加大。

格上基金研究员毕梦姌告诉《国际金融报》记者,今日市场最突出的特征是放量但未走弱,呈现结构性分化。这种量能释放并非资金全面出逃,而是场内存量资金弃高就低、迁徙调仓的结果。

从具体流向来看,主力资金全天净流入传媒、食品饮料、房地产等板块,而半导体、有色金属、家用电器等板块则遭遇资金净流出。毕梦姌指出,这一调仓路径清晰表明,资金正从前期涨幅较大的热门赛道,向政策驱动、确定性更强的防御型板块转移,本质上是节前避险情绪的体现,并非趋势性撤离。

毕梦姌补充称,考虑到距离2026年春节仅剩10余天,市场节前效应凸显,资金避险情绪升温加剧短期波动。短线资金呈现快进快出特征,前期获利盘兑现收益意愿强烈——特别是科技板块因前期涨幅较高遭遇获利盘出逃,而防御性板块则因避险需求受到资金追捧。这种情绪主导下的波动与量能释放,是节日效应下的正常调整,并非趋势性下跌信号。

白酒、房地产能否上攻

回顾去年行情,科技板块贯穿全年成为叙事主线,而白酒等传统消费板块则持续承压,表现低迷。进入2026年以来,权重股承压明显,今日白酒、房地产板块“扬眉吐气”,逆势大涨。

这一转变背后逻辑清晰:一方面,春节将至提振消费股预期;另一方面,科技股获利回吐需求强烈,资金加速涌向低位板块,轮动特征显著。

那么,白酒、房地产能否形成趋势性上攻?

龙赢富泽资产董事长童第轶表示,今日市场多空分歧明显。各上涨板块逻辑各异:食品饮料受益于春节消费旺季,白酒龙头批价上行带动板块情绪;房地产受“三道红线”政策退出预期刺激,属超跌反弹;非银金融(保险、券商)则受益于市场回暖及自身业务改善,如险企新业务价值增长预期。上述板块后续持续性需观察基本面是否实质改善,如地产销售数据与消费复苏力度。

刘有华指出,食品饮料、房地产、非银金融的集体走强,源于估值修复、政策利好与基本面改善的共振。分板块看,食品饮料受益于低估值、春节消费回暖及促内需政策;房地产受政策持续支持与边际改善驱动;非银金融则得益于市场交投活跃、业务改善及高股息防御属性。三大板块均属低估值核心资产,具备中期配置价值,但后续上涨持续性需关注业绩兑现情况。

毕梦姌从估值与政策维度具体分析:食品饮料板块当前估值处于历史低位,修复空间充足,叠加政策催化与内需复苏预期升温;房地产板块上涨源于政策红利密集释放及行业风险逐步出清,属于政策驱动型估值修复,但中长期持续性仍需观察基本面复苏力度;非银金融板块则受政策支撑与市场活跃度提升的双重驱动,属短期阶段性行情,持续性相对较弱,易受市场情绪与成交量波动影响。

军工等科技股能否上车

商业航天等科技股虽处于高位,存在回调压力,但仍是资金布局的重要主线。那么,投资者何时适合上车?需警惕哪些风险?

国防军工、电子、电力设备、通信等科技板块今日集体回调。童第轶分析,主因是前期获利盘兑现和资金“高低切换”。长期来看,商业航天等核心投资逻辑并未改变;电子、电力设备等板块则因前期涨幅较大,资金暂时转向低位板块避风。

“结合板块前期表现、资金流向及行业基本面来看,本次科技板块回调属于短期技术性调整,而非趋势反转。春节后有望逐步企稳回升,中长期仍具备上涨空间。”毕梦姌认为。

飞旋兄弟投资总经理陈旋表示,近期科技股因风险偏好波动而分化加剧。他特别提到,受马斯克SpaceX商业航天计划带动,上下游产业链及光伏产业受益明显,一季度有望持续表现。

“科技板块回调时长取决于资金轮动节奏,短期内或延续震荡。”童第轶提醒投资者需警惕三大风险:一是板块内部“高低切换”导致高位股补跌;二是年报业绩预告期的“业绩暴雷”风险;三是外围市场波动对科技板块的传导效应。他建议,重点关注业绩确定性高、估值合理的龙头企业,避免盲目追高。

刘有华认为,科技板块回调属短期情绪与资金调仓所致,之后将逐步企稳,长期景气逻辑并未改变。若逢低布局,他建议注意三点:一是避免追高,等待量能企稳信号;二是精选基本面扎实的标的,远离纯概念炒作;三是控制仓位,优先配置业绩确定性高的龙头公司,立足长期逻辑布局。

警惕高位板块波动风险

刘有华预计,在美联储降息带来的流动性宽松与国内经济基本面复苏的双重支撑下,A股有望延续震荡上行格局,资金或从高位板块向低估值领域切换,市场风格更趋均衡。

陈旋建议保持谨慎乐观,重点关注有色金属及光伏板块,把握节前结构性行情。他指出,近期A股震荡是市场在消化前期政策效果与经济数据信号的正常博弈过程。有色金属板块受金价暴涨带动,黄金作为通胀预期的锚定物,其强势表现为有色板块提供支撑,预计“煤飞色舞”行情仍将延续。

“接下来,A股将维持震荡格局一段时间,资金会在市值风格、行业题材、绩优与成长之间来回切换,待增量资金持续入场方可打开进一步上涨空间。”陈伯仲表示,今年开年以来资金主要聚焦于科技主线及商品驱动的资源股主线,对于已出现退潮迹象的题材,不建议在分歧阶段盲目参与。

陈伯仲建议,多关注景气度回升的待涨行业,可通过行业ETF均衡配置;若参与个股则需控制仓位,采用网格交易策略高抛低吸,以绝对收益为目标。此外,投资者需警惕短期涨幅过大后的波动加剧风险。目前正值年报披露季,投资者应将“防踩雷”置于首位,谨慎选择个股,重点回避高商誉、高质押、高负债及现金流持续恶化的公司。

金田基金董事长杨丙田提醒,当前市场分化较为明显,未来出现“高低切换”的可能性较大。板块上,看好拥有业绩支撑且估值合理的板块,如券商、保险板块。此外,他建议重点关注政策催化明确、技术迭代加速的成长方向:一是智能汽车产业链,无人驾驶L3级商业化落地提速将带动线控转向、EPS电机等核心部件需求;二是人形机器人领域,量产预期升温有望拉动丝杠、无刷电机、无框力矩电机等关键零部件的放量机会。

“A股短期内将维持震荡分化格局,节前难有单边行情,中长期震荡向上的趋势未变,春季攻势仍具备延续基础。”毕梦姌表示,从支撑因素来看,一是政策面持续发力,为市场提供底部支撑。二是资金面整体充裕,增量资金有望持续入场。不过,短期风险不容忽视:一是节前资金回笼可能加剧震荡;二是板块分化可能持续。