三星、SK海力士和美光长期垄断全球DRAM市场90%以上的份额,而长鑫科技在众多资本护航下,成功实现“从0到1”的突破,啃下了DRAM市场4%份额,近年成长性更持续领先友商,阿里云、字节跳动、腾讯、联想、小米等大厂成为其核心客户。

AI的爆发,推动存力与算力需求大涨,存储芯片前三大巨头目前总市值已超8万亿元,长鑫科技则坐拥3000亿总资产,2025年营收预计超550亿元,且顺利扭亏,其价值该当几何?

来源:新财富杂志(ID:xcfplus)

作者:陶娟

三星电子,市值3.5万亿元;美光和SK海力士,市值都是2.3万亿元。如今,打破了它们在全球存储芯片领域垄断地位的国产独苗苗——长鑫科技,正式亮相A股。

和此前的GPU概念股摩尔线程、沐曦股份不同的是,长鑫科技拥有3000亿总资产,年营收预计超550亿元,已具备足够的规模和体量,可以和国际友商同台竞技并一较高下了。它的上市,将为A股科技板块打造新的定价之锚。

01

十年一剑打破垄断:DRAM市场份额达3.97%,全球第四,中国第一

2025年12月30日,长鑫科技发布招股书,并成为科创板第一家采用IPO预先审阅机制申报上市的公司。

长鑫科技所处的动态随机存取存储器(DRAM)领域,是一个由美韩三大巨头高度垄断的行业。IT世界的运行,完全依靠数据的存储、读写和传输,DRAM作为主流的内存产品,广泛应用于数据中心、移动设备及终端、通信、智能制造等领域。

DRAM行业具有极高的技术与资金门槛,领先企业可通过规模效应降低成本,巩固已有优势,并通过技术的不断迭代,来形成对后来者生存空间的挤压。

目前全球主要DRAM生产厂商包括三星电子、SK海力士、美光、长鑫科技等。长鑫科技成立于2016年,2019年推出自主设计生产的8Gb DDR4产品,实现了中国内地DRAM产业“从0到1”的突破。

根据技术市场研究咨询机构Omdia的数据,基于销售额测算,2024年三星电子在全球DRAM市场的占有率为40.35%,排名第一;SK海力士、美光科技的市占率分别为33.19%、20.73%,排名第二、第三。

这三大巨头牢牢占据了接近95%的市场份额。作为全球主流的DRAM消费国,中国在该领域长期高度依赖进口。

近年来,长鑫科技逐步进入主要厂商阵营。2025年第二季度,长鑫科技的全球份额已增至3.97%,并有望进一步增长。目前,无论是按产能、出货量还是销售额来计算,长鑫科技都已排名全球第四、中国第一。

在长鑫科技之后,占有一定市场份额的厂商主要集中在中国台湾,包括南亚科技、华邦电子、力积电等。中国大陆其他布局DRAM业务的半导体企业,多专注于芯片设计,未涉足制造环节。

02

2025年预计营收超550亿元,净利润超20亿元

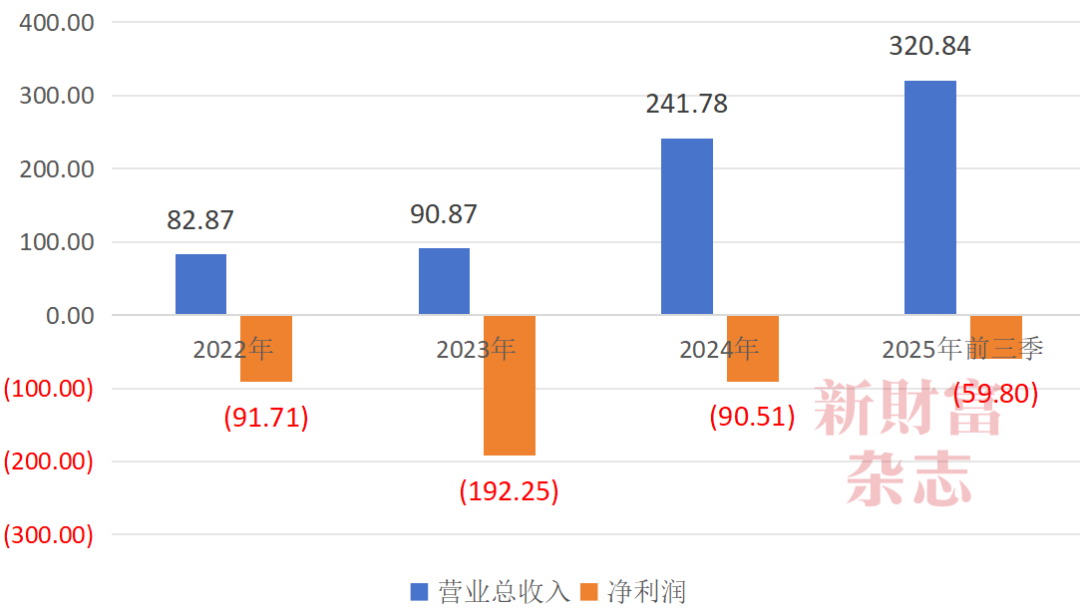

2025年下半年以来,DRAM行业经历一场狂欢式的涨价潮。长鑫科技在连续亏损多年后,终于收获扭亏为盈的喜悦。2025年1—9月,长鑫科技营收同比增长97.79%,第三季度营收更是同比大幅增长148.8%,综合毛利率上升至35%。

预计2025年全年,长鑫科技的营收将达到550亿至580亿元,净利润将达到20亿至35亿元,扣非归母净利润则将达到28亿至30亿元(表1)。这一营收规模,在科创板已上市的半导体公司中,仅次于中芯国际(2024年营收577亿元)。

在此前,长鑫科技于2022年至2024年间分别亏损92亿、192亿、91亿元,合计亏损达375亿元(图1)。

图1:长鑫科技预计将于2025年实现扭亏为盈(亿元)

数据来源:Wind,《新财富》杂志整理

不过,对于兼具重资产与高研发投入属性的DRAM行业来说,这是成长过程中必须承受的代价。

一个是产线建设的重资产投入,目前长鑫科技仍处于产能快速建设及爬坡阶段,制造费用中折旧及摊销等固定成本较高。据问询函回复披露,最近三年,其制造费用在主营业务成本中占比一直高居93%以上,对利润形成影响。

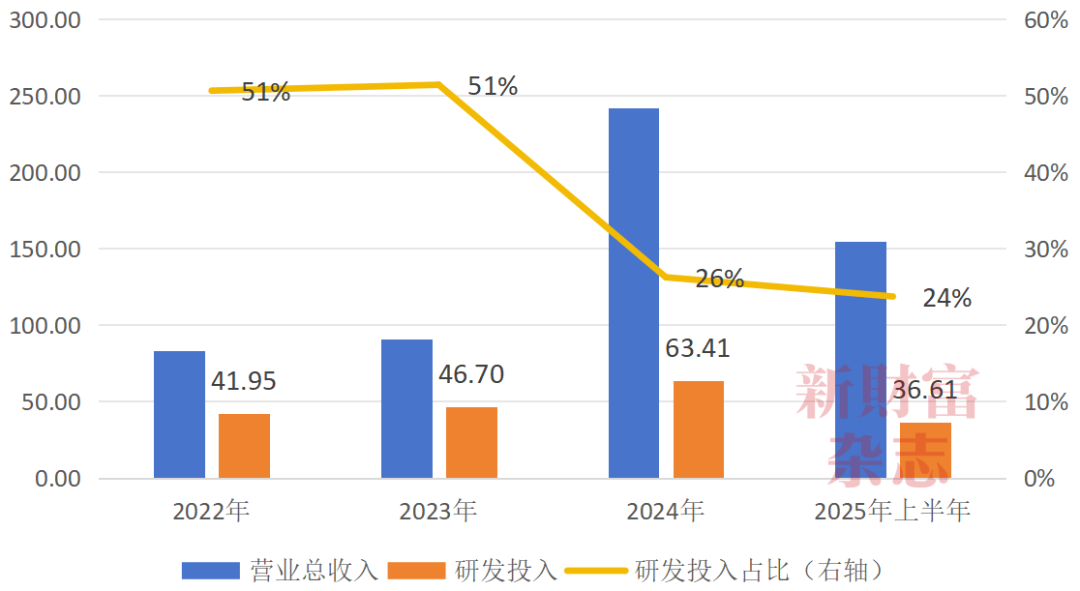

另一个则是DRAM行业本身技术门槛极高,属于人才密集型,研发投入持续高企。最近三年半,长鑫科技的总研发投入达到188亿元(图2)。

其2022年、2023年每年的研发投入占比均超过50%,即总营收的一半以上都要投入到研发中。近两年,随着长鑫科技总营收规模的攀升,其研发投入占比才明显下降,但仍高于20%。

图2:长鑫科技最近三年半研发投入超188亿元

数据来源:Wind,《新财富》杂志整理

此外,为了对业务及研发骨干进行激励,长鑫科技实施股权激励计划,2022年以来确认的股份支付金额总和也超过50亿元,其中2023、2024年均超过20亿元,对当年净利润产生一定影响。

03

阿里云、字节跳动、腾讯、联想、小米成其核心客户

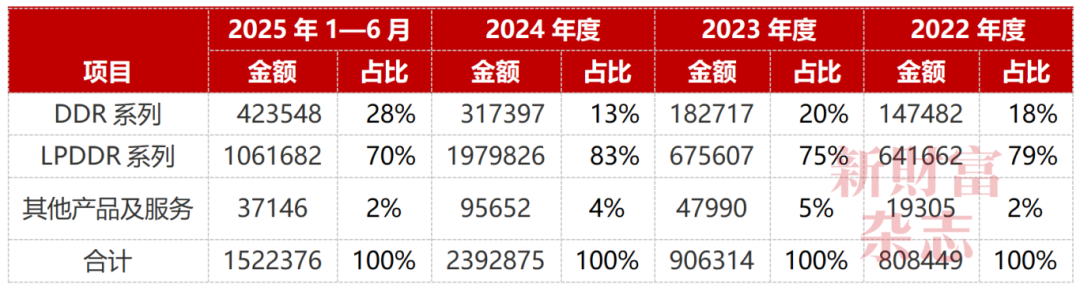

存储芯片市场的增长主要来自其下游需求的推动。目前,长鑫科技已在合肥、北京两地拥有3座12英寸DRAM晶圆厂,且已形成DDR系列、LPDDR系列等产品布局,并可提供DRAM从晶圆到芯片、模组等多样化的产品方案,满足市场需求。

简单来说,DDR系列主要应用于服务器、个人电脑等领域,而具备低功效特点的LPDDR系列则主要应用于智能手机、平板电脑等便携式设备。

从长鑫的业绩构成来看,近年其LPDDR系列营收占比基本在七至八成,这或也受益于我国高度发达的手机、电脑产业链。2022年,其LPDDR系列营收为64亿元,2024年已达198亿元,两年三倍的增速远超下游手机、电脑出货量的增速,这也意味着,手机和电脑中的存储产品国产替代正在加速进行。

不过,近年,消费电子行业增速相对只有个位数,存储行业主要的增长驱动力来自AI领域,尤其以数据中心、云计算大厂等为主要客户。这一点也可以从长鑫科技的业绩中得到映证,2025年上半年,其主要应用于服务器的DDR系列,营收已超过上年全年,且在总营收中的占比快速提升,从2024年度的13%直线提升至28%(表2)。

表2:长鑫科技的营收构成(单位:万元)

数据来源:公司招股书

根据Omdia数据,全球DRAM市场规模有望从2024年的976亿美元增长至2029年的2045亿美元,年均复合增长率为16%。长鑫科技在技术端的不断突破,为自身赢得了众多客户的信赖。

招股书显示,长鑫科技已与阿里云、字节跳动、腾讯、联想、小米、传音、荣耀、OPPO、vivo等核心客户开展了深度合作。

04

谁撑起了3000亿巨头?

今天的长鑫科技,总资产超过3000亿元,负债1700亿,净资产高达1300亿元。

在2025年以前,长鑫科技持续亏损,仍艰难实现“从0到1”的突破,依赖的是举国机制攻坚“卡脖子”难题中,一轮又一轮耐心资本的长期坚定陪跑。按其累计净亏损408亿元、还有1300亿净资产来粗略计算,上市前投资人的历史总投入在1700亿元量级。

兆易创新实控人朱一明与安徽省国资为其早期创始股东,在引入多轮股东后,最终,长鑫科技形成无控股股东、无实际控制人格局。目前,朱一明担任长鑫科技董事长。

从长鑫科技的股东名单来看,其主要股东分为四大类。

第一类首当其冲的是安徽国资,如持有21.67%股权的第一大股东清辉集电,虽然GP由朱一明控制,但剩下99.9%的LP份额由合肥国资持有。第二大股东长鑫集成,则由合肥产投100%持有,此外,安徽省投、合肥建投、安徽交控等国资旗下基金均为其股东,国家大基金二期持有其8.73%股权,深投控等其他地方国资机构也有出资。

第二类是金融机构,如农银投资、建信投资、建银国际、交银金融、东方资管、和谐健康、阳光人寿、中邮人寿等。

第三类是私募基金,如基石资本、君联资本等。

第四类则是产业资本,兆易创新、美的投资、小米长江产业基金均为其股东,如其核心客户之一的阿里云就大手笔加持。2025年6月,长鑫科技上市前的最后一轮融资中,阿里云豪掷61亿元,认购了3.85%的新增注册资本,将长鑫科技的Pre-IPO估值推升至1584亿元。

05

拟募资295亿元,何时能成为世界一流?

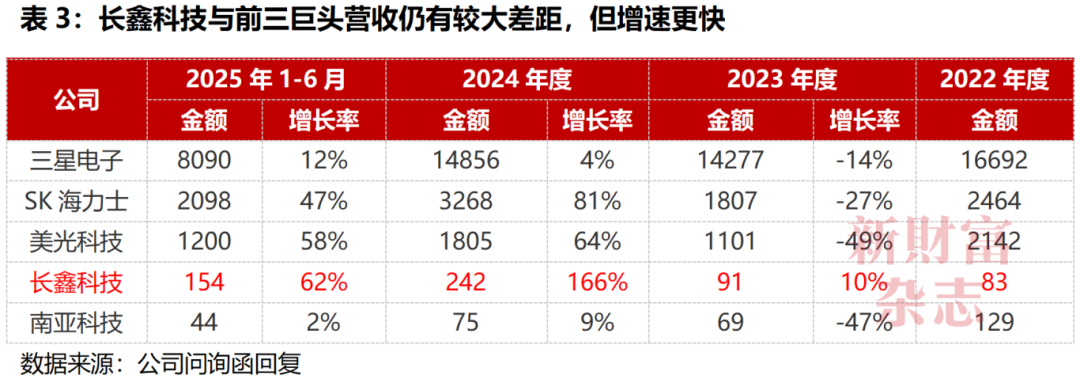

从业绩规模看,目前,长鑫与行业前三大巨头还有较大的差距。2025年上半年,长鑫营收仅为美光的1/8、SK海力士的1/14、三星电子的1/52(表3)。

但其优势也明显,背靠中国的消费电子产业,长鑫科技相比其他厂商,都更靠近下游客户,这从其营收增速也能看出。

2023年度,三星、SK海力士和美光营收均为负增长,长鑫科技营收增速达到10%。

2024年,SK海力士、美光营收分别增长了81%、64%,而长鑫科技营收则增长了166%,远远高于巨头们。2025年上半年,长鑫科技的营收增速同样仍高于前三大巨头。

在阿里云入股的2025年,长鑫科技在应用于服务器领域的DDR系列营收放量增长,或许不会只是巧合。

作为一个拥有“从0到1”原创性突破且占有了一定市场份额的公司,长鑫科技的资产规模和营收体量决定,其一旦上市,将成为A股科技板块一个重要的定价之锚。其发行估值及上市后的表现也就格外令人期待。

若按其拟募资295亿元,且新发行股份不低于发行后总股本的10%倒推,则其预期的拟发行估值或在2950亿元左右,较2025年6月融资后估值上涨约一倍。

但在A股市场,资金或许会给出更热情的估值。

目前,DRAM领域前三大巨头总市值之和超过8万亿元人民币。若按2024财年数据测算,美光科技市销率达13倍,市盈率达423倍(表4)。而在国内市场,晶圆制造龙头中芯国际的市销率为15倍,市盈率为200倍。

如果参照美光科技的估值体系,2025年,长鑫科技预期营收为550亿元,对应13倍市销率估值将达到7150亿元,预期净利润为20亿至35亿元,对应423倍市盈率则估值将达到8400亿元以上。

最终,A股市场将为其开出怎样的价码?

本文所提及的任何资讯和信息,仅为作者个人观点表达或对于具体事件的陈述,不构成推荐及投资建议。投资者应自行承担据此进行投资所产生的风险及后果。