2025年已步入尾声,回顾2025年以来的债市发展,在政策“组合拳”支持下,债券市场“科技板”的落地无疑是业界关注焦点。

自2025年5月债市“科技板”推出后,全新的科技创新债券(简称“科创债”)市场快速扩张,截至目前的发行规模接近1.87万亿元。金融类主体提供重要增量,地方产投发行增多,民企发行占比有所提升,推动科创债市场多元化发展。

债市“科技板”不仅发行规模快速放量,同时科创债的生态也在渐趋完善。不仅有科创债ETF横空出世,提升市场流动性和参与度,同时信用风险缓释工具及信用违约互换等风险管理工具也不断创新,更好地为投资者保驾护航。

发行规模近1.87万亿元

2025年以来,科技创新领域支持政策密集出台,债市明确将科技创新作为融资支持的重点方向之一,从政策层面强化预期引导。

2025年5月,人民银行联合证监会发布公告,建立了债券市场“科技板”,重点支持金融机构、科技型企业和股权投资机构三类主体发行科技创新债券,并在债券发行上给予了差异化的灵活安排。

政策发布以来,市场反响热烈,科创债发行明显放量。数据显示,今年5月—10月发行规模达1.36万亿元,超过2024年全年科创债发行总量。截至12月29日,债市“科技板”新政口径下的科创债已发行1681只,涉及发行人790家,总规模近1.87万亿元。

今年5月以来科创债发行情况

按月份统计,在政策落地初期,符合条件的发行人纷纷试水,5月科创债发行规模接近3500亿元。此后,科创债发行热度有所回落,9月一度降至1600亿元。年末,科创债发行热度再度提升,11月发行规模在2500亿元以上,12月发行规模超2600亿元。

发行利率方面,据中证鹏元统计,在低利率环境和政策支持下,2025年5月以来,新发科创债票面利率加权均值在2%以下,多只科创债发行利率创自身及区域同级别债券票面利率历史新低。

对于今年以来科创债发行提速的原因,华鑫证券认为,2025年5月,债券市场“科技板”创设,相较此前政策主要有五方面改进,包括扩展发行主体、放松资金用途、简化发行流程、引导长期资金投资及改善市场流动性、优化评级及风险分担机制。

发行主体结构持续优化

科创债市场的快速发展,离不开发行主体结构的持续优化。今年以来,市场从以国有企业为主导向多元化、市场化格局不断演进,民营科技企业、股权投资机构等新兴主体参与度显著提升。

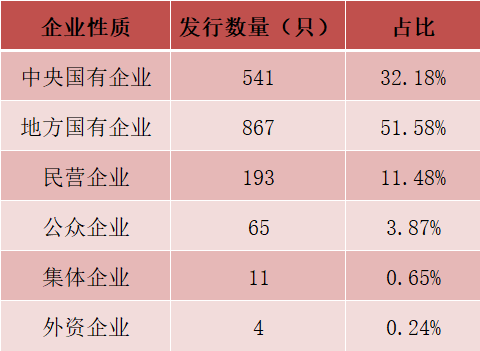

记者根据Wind数据统计,从企业性质来看,中央及地方国企为科创债发行的绝对主力,占比在八成以上,其中中央国有企业发行了541只科创债,占比32.18%;地方国有企业发行了867只,占比51.58%。

发行人所属企业性质

在此背景下,科创债的信用评级以AAA为主,增厚了科创债市场信用安全垫。

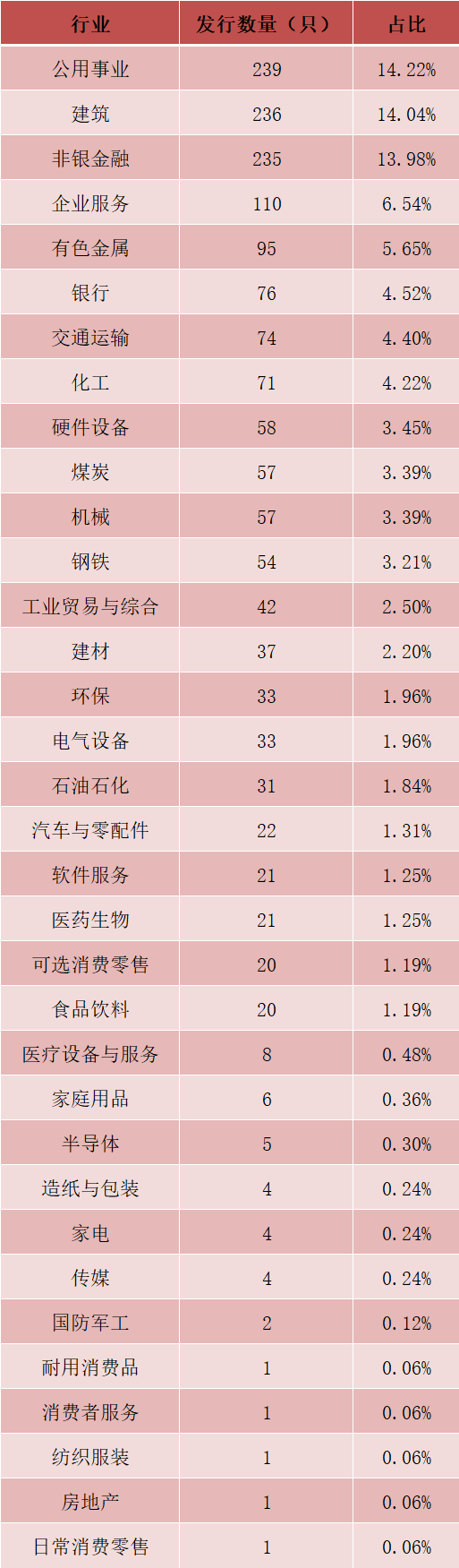

从行业分布来看,公用事业、建筑、非银金融行业为科创债发行主力,发行数量均在230只以上,发行占比为14%左右。据中证鹏元研究,建筑装饰、公用事业等行业的发行人占比靠前,是因为该类主体主要系央企及省属企业,资本实力雄厚,或符合科创企业类发行人在研发投入、营收、核心技术等方面的要求,或将募集资金用于科创升级,从而顺利发行科创债。

发行人所属行业

华鑫证券研究指出,科创债作为具有明显导向性的直接融资工具,为科创企业提供了重要的中长期资金渠道,有助于形成“股、债、贷”协同发展的多元化融资体系,同时能够将金融体系的流动性定向导入到最具创新活力的科创企业中,提升了金融支持实体经济的效率和精准度。

科创债生态不断完善

债市“科技板”允许各类金融机构、资管机构和社会保障基金、企业年金、保险资金、养老金等投资科创债,同时鼓励创设相关指数和产品,引入多层次风险偏好投资人,以提升二级市场流动性。

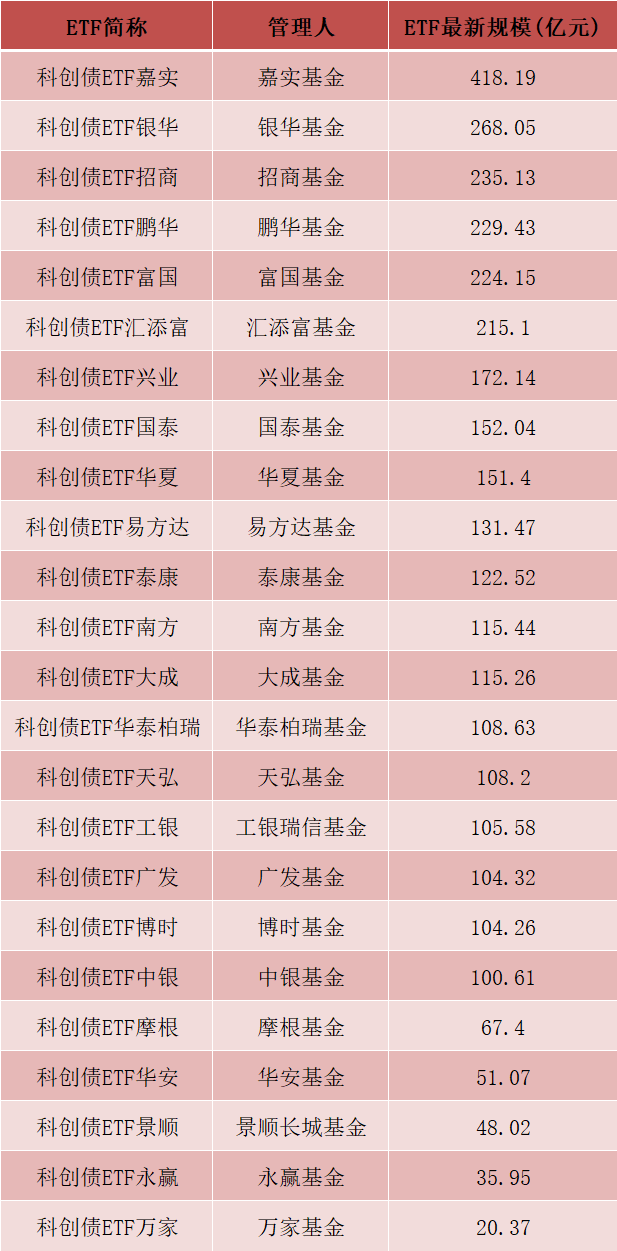

今年7月,首批10只科创债ETF获批上市后,迅速吸引资金流入,规模突破千亿元;第二批14只产品于今年9月发行,进一步丰富产品供给。截至12月29日,24只科创债ETF的规模合计达3404.72亿元,其中,嘉实中证AAA科技创新公司债ETF的规模达418.19亿元,为24只科创债ETF中规模最大者,银华中证AAA科技创新公司债ETF、招商中证AAA科技创新公司债ETF、鹏华上证AAA科创债ETF、富国中证AAA科技创新公司债ETF、汇添富中证AAA科创债ETF等的最新规模也在200亿元以上。

与此同时,科创债的信用风险管理手段也在不断完善。根据此前的政策文件,在完善科技创新债券风险分散分担机制,商业银行、保险公司、证券公司等金融机构和专业信用增进机构、担保机构等可根据自身风险定价能力和管理水平,通过开展信用保护工具、信用风险缓释凭证、信用违约互换合约、担保等业务,支持科技创新债券发行和投资交易。

今年6月,交易商协会修订发布业务指引,将CRMW创设机构与核心交易商资质解绑,优化备案流程,推动更多金融机构、信用增进机构参与创设。

12月,中债资信、外汇交易中心和上海清算所作为CDS指数编制管理机构,正式发布科创CDS指数。科创CDS指数由25个行业地位突出、科技属性较强的科创债发行主体构成,兼顾技术创新前沿和转型升级方向,优先选择高技术制造业、高技术服务业、战略性新兴产业、知识产权(专利)密集型产业等科技相关产业领域的企业,并定期进行更新。

华鑫证券认为,随着产品类型的扩充、条款的完善,未来科创债市场定价或更加精细化,也可能催生出高收益科创债市场。

校对:高源