证券时报记者 孙翔峰

对于火热许久的人工智能(AI)板块,市场情绪有了微妙变化。

不久前,电影《大空头》原型人物、著名投资人迈克尔·伯里(Michael Burry)在社交平台发帖,指控美国主要科技公司通过会计操作“虚增AI繁荣期利润”,并披露自己已针对部分AI热门股布局空头头寸。另外,桥水基金大幅减持英伟达等AI产业股票也让市场的担忧有所加剧。刚刚过去的11月份,英伟达市值跌去了6000亿美元,一场关于“AI泡沫”的讨论甚嚣尘上。

一边是科技巨头规划高达万亿美元的资本“军备竞赛”,另一边却是多数企业暂难凭借AI实现立竿见影的利润增长。这种巨大的落差,让投资者不禁追问——这场技术革命的商业回报,究竟何时才能兑现?

为此,证券时报记者近日采访了多位券商首席分析师。他们普遍认为,当前AI产业远未达到全面泡沫的阶段,科技巨头的投资大多源于自身强劲的造血能力,大模型的商业化进程正以前所未有的速度推进,真实矛盾仍是算力短缺而非过剩。上游硬件的稀缺、中游模型的生态化与差异化、下游应用的商业闭环,都在不断强化整个AI经济的可持续性。对于投资者而言,保持乐观预期并在细分赛道中进行结构化配置,将有机会在这一技术红利周期中获取可观的长期回报。

AI产业泛起“泡沫论”

“9月之后,市场出现了Agent 2025发展不及预期的论调,并对部分企业激进的资本支出表露了谨慎态度。10~11月期间,迈克尔·伯里等释放了较有影响力的看空观点,进一步加剧了市场的担忧。一些机构投资者选择获利了结,比如桥水基金大幅减持英伟达等AI概念股,彼得·蒂尔旗下基金则清仓了英伟达,软银集团也出售了所持英伟达股票。这些动向表明,部分投资者认为当前AI估值已充分反映了未来增长的预期。”谈及近期市场上传播甚广的“AI泡沫论”,申万宏源研究总经理助理、TMT首席分析师刘洋对证券时报记者表示。

兴业证券受访人士在接受证券时报记者采访时,也表达了类似看法。他认为,近期针对AI产业泡沫化的讨论明显升温,核心可归纳于几个维度:首先是担忧资本市场表现与价值脱节。全球科技巨头掀起的AI“军备竞赛”已显现白热化特征——2025~2027年头部企业AI基建的资本开支将达1.4万亿美元,2025年全球相关支出就超4000亿美元。不过,近八成部署AI的企业暂时还未能实现净利润提升,难免引发市场对AI投资回报率的质疑。其次是担忧市场结构失衡的脆弱性。当前,AI行情高度依赖少数龙头,美股形成“七姐妹”的支配格局——这也让市场担心,一旦龙头企业盈利不及预期,整个板块将面临估值回调压力。最后是担忧宏观环境与政策波动的不确定性。当前市场密切关注美联储政策动向,担忧高利率环境加剧企业融资的压力。

“我们认为,核心的担忧是AI产业是否能形成上下游产业链的完整闭环,即应用端落地变现是否能跑通商业模式,实现规模化的持续性收入和现金流,从而反哺上游海量的资本开支。如果暂时不能,那么巨头AI的CAPEX/EBITDA比值、负债率提升能维系多久,债务是否有违约风险?”国金证券计算机首席分析师孟灿对证券时报记者表示。

产业远未达到全面泡沫

虽然投资者的担忧很多,但是接受证券时报记者采访的券商分析师普遍认为,当前AI产业暂未出现明显泡沫化。

孟灿表示,从投资资金来源看,北美四大CSP(谷歌、Meta、微软、亚马逊)CAPEX主要来自自身盈利,且收入受益于AI增速重启加速,盈利能力也未见明显承压,CAPEX/EBITDA比例较历史极值仍有差距,现金流、负债率等指标均未见明显恶化。“对于Oracle、CoreWeave等企业,我们认为需要密切关注模型厂的收入变化,以及美国融资环境的变化。”

孟灿认为,目前AI的To B商业模式逐渐形成闭环,云厂商云业务受益AI增长加速,工业类部分龙头企业如台积电、UPS、沃尔玛等已经开始使用AI提升生产效率,有望带动更多企业采用AI。模型厂收入增长迅速,OpenAI今年有望达到130亿美元。未来,消费电子端侧创新有望带动更多To C的AI应用。另外,美国对AI企业融资具有高度热情,2025年2月Anthropic融资时估值已经提升至615亿美元,2025年9月更是提升至1830亿美元。在股价层面,相较于互联网泡沫时期,当前主要AI企业的股价上涨主要来自每股收益(EPS)驱动,目前美股一线及主要二线AI标的的动态PE仍低于2024年时的高点。

兴业证券受访人士也认为,当前AI产业暂未出现明显的泡沫化,且重点领域均有较强的基本面支撑。今年以来,光模块及配套产业链标的的股价出现翻倍并创下历史新高,部分AI概念股甚至录得了数倍涨幅,但光模块行业龙头公司的估值基本处于15~20倍合理偏保守的区间内波动。

从包括盈利质量在内的几个关键变量来看,整个AI板块也暂未出现明显的“系统性泡沫”。大模型仍在持续进步,叙事空间广阔。目前,AI已在To B与To C两端实现了快速商业化,不再依赖纯融资驱动。截至2025年10月,ChatGPT付费用户达3500万,OpenAI年化收入约130亿美元。

同时,AI行业目前并不存在类似能使算力需求在短期内大幅下降的底层技术,算力短缺而非过剩是行业的真实矛盾,并未触发类似光纤时代“需求消失型”的技术冲击。

此外,货币宽松有望持续,AI融资结构远较互联网时代稳健。当前,美国就业放缓、财政扩张、政策偏向宽松,使科技周期短期内暂未明显出现宏观流动性的“强硬中断”。

“从全球视角来看,各国AI产业发展基础与环境差异显著,泡沫化风险不可一概而论。不过,适度的高估值与激进的市场需求,客观上有利于形成研发投入循环,加速技术创新突破,同时也为中国AI企业出海创造了更广阔的市场空间,这反而在一定程度上降低了全球AI产业全面泡沫化的概率。”刘洋对证券时报记者表示。

下游应用环节未来投资机会最多

随着AI产业发展不断深入,不同产业链的估值和空间都在发生巨大的变化,下游应用可能成为性价比最高的部分。

“下游应用是目前被市场低估、但未来潜在回报最高的环节。”兴业证券受访人士对证券时报记者表示,过去一年,应用端更多停留在文本问答和基础办公助手的阶段,但2025年以后,随着成本下降与性能提升,AI将在B端垂直场景、企业流程自动化以及面向消费者的实时交互中展现巨大的商业潜力。尤其在金融、制造、医疗等领域,AI解决方案可以直接对运营效率、风险管理乃至收入结构产生可量化的改善。此外,具备原创数据资源和行业知识库的应用公司,可以在模型切换和技术迭代中保持稳定的护城河,未来值得长期配置。

孟灿也表示,从业绩兑现度、景气度等维度看,当下投资集中在上游环节有其合理性;从长远角度看,AI产业链闭环需要下游应用落地变现。因此,如果看好AI闭环,预计下游应用环节未来会出现最多的投资机会,可类比当年的互联网、移动互联网。

刘洋称:“随着上游硬件产能逐步释放与技术成本下降,下游应用的投资性价比持续提升。AI在各行业的渗透融合正创造全新的需求场景,从消费端的智能服务到工业端的生产优化,应用层企业直接承接市场需求,其商业模式更容易实现盈利闭环,具备长期成长潜力。”

他认为,如果Transformer架构、CUDA生态出现颠覆性创新,或者医疗、制造、能源等大行业加速AI渗透,相关技术创新型企业与行业解决方案提供商将迎来爆发式增长。此外,算力硬件领域的潜在风险反而会倒逼算网普及、端侧AI增长、无人载具推广、先进制程升级等新赛道进一步拓展,这些顺应技术发展趋势的领域将有效对冲泡沫化风险,成为新的投资亮点。

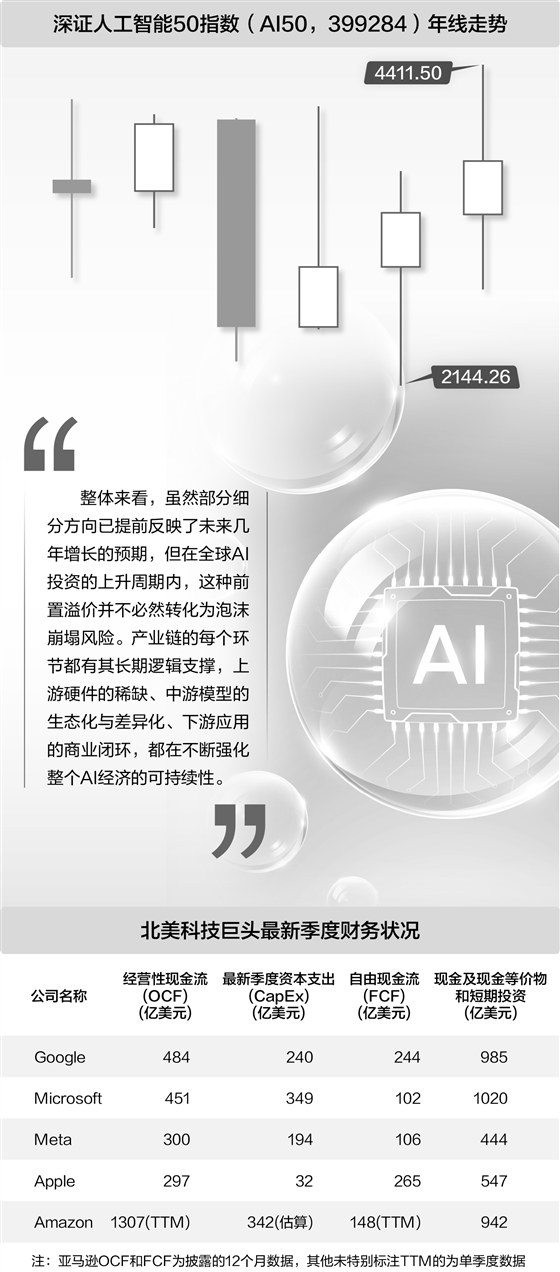

“整体来看,虽然部分细分方向已提前反映了未来几年增长的预期,但在全球AI投资的上升周期内,这种前置溢价并不必然转化为泡沫崩塌风险。产业链的每个环节都有其长期逻辑支撑,上游硬件的稀缺、中游模型的生态化与差异化、下游应用的商业闭环,都在不断强化整个AI经济的可持续性。”兴业证券受访人士表示,对于投资者而言,保持乐观预期并在细分赛道中进行结构化配置,将有机会在这一技术红利周期中获取显著的长期回报。