8月12日,A股延续强势,沪指录得“七连阳”,创业板指在科技股带动下涨逾1%。全天成交1.91万亿元,较前一交易日增量553亿元,全市场超3100股下跌。

受访人士表示,若后续增量资金跟进乏力,沪指冲击去年高点3674点前,恐现高位震荡。攻关敏感窗口,建议“轻指数、重个股”。

科技股大涨

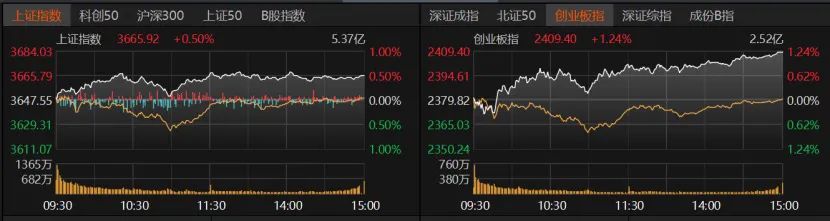

沪指实现七连阳,今日收涨0.5%报3665.92点;在科技股支撑下,创业板指收涨1.24%报2409.4点;深证成指收涨0.53%。上证50微涨,科创50涨近2%,北证50微跌。

交易量能上,今日继续放量,日成交额增至1.91万亿元。个股表现上,亏钱效应明显,共计2084只个股收涨,涨停股60只;3167只个股收跌,跌停股5只。

31个申万一级行业中,共计18个飘红。通信板块以2.24%涨幅领先全场,光库科技、恒宝股份、北纬科技涨停;电子板块涨近2%,致尚科技、上海合晶、寒武纪-U等个股涨停。

煤炭、家用电器、房地产、非银金融、计算机、石油石化板块也表现不错,同洲电子、海立股份、顺威股份涨停,深物业A、沙河股份、深振业A、万通发展、电子城涨停,九鼎投资、国盛金控涨停,中电鑫龙、华胜天成涨停。

国防军工板块回落逾1%,近20个交易日涨幅近11%。钢铁、建筑材料、食品饮料、有色金属、社会服务、医药生物、建筑装饰板块均收跌,但跌幅均不大。

Chiplet概念大涨9.52%,近20个交易日涨幅近26%。AI芯片、英伟达概念、新型工业化、算力概念、ChatGPT概念、光通信模块涨幅超过3%。

重组蛋白、MLOps概念、稀土永磁、PEEK材料概念、BC电池、钙钛矿电池、减肥药、创新药概念均收跌。

排排网财富研究总监刘有华告诉《国际金融报》记者,当前市场呈现“指数普涨、结构分化”的典型格局,“个股跌多涨少”的分化仍在加剧。尽管局部热点的赚钱效应显著,但板块轮动速度较快,整体赚钱效应尚未有效扩散。

对于今日指数普涨而个股跌多的行情,尚艺投资总经理王峥向记者分析,当前指数与个股背离的主要原因包括:首先,权重龙头虹吸效应显著,如AI硬件、脑机接口等题材龙头放量大涨,成交额领跑市场,中小市值个股因流动性被抽离而普跌。其次,板块极端分化严重,通信、电子板块涨约2%,国防军工跌逾1%,反映资金在政策催化(如脑机接口产业政策)与风险规避的军工技术性调整间剧烈摇摆。而板块分化的根源在于资金流动:指数高位震荡阶段,AI产业链内部切换提速,政策与事件持续催化热点;与此同时,部分资金在指数高位时进行防御性调仓,转向银行股等低估值板块。

何时突破“3674点”

在今年4月7日大跌探底后,A股开启持续上涨模式。4月8日以来的87个交易日沪指累计涨幅超18%;创业板指相对波动较大,同期涨幅超33%;微盘股受资金青睐,北证50同期累计涨幅近39%。

恒生前海基金经理胡启聪向《国际金融报》记者分析,A股持续走强的背后,内外利好正形成共振:海外方面,美联储9月降息概率持续升温,流动性宽松预期有望为A股带来增量资金;美俄会晤前释放俄乌战争停火信号,后续谈判启动也将缓解避险情绪。国内方面,全球机器人大会等行业催化剂密集落地,题材板块持续活跃,市场资金热度随之抬升。

“市场向好趋势尚未改变,本轮行情主要受益于流动性宽松和市场预期改善的双重驱动,后续仍具备上行潜力。”刘有华直言,当前沪指逼近“3674点”关键位,在突破前需警惕市场波动风险。当前市场呈现的分化格局与快速轮动特征,实质上反映了资金分歧依然存在。若增量资金跟进不足,指数闯关前难免巨震。对普通投资者而言,若难以把握轮动节奏,可考虑优先配置指数类工具,这样既能捕捉结构性行情,又能有效规避个股波动风险。

“当前市场本质是流动性驱动下的结构牛,呈现‘指数稳、个股调’格局。”王峥认为,短期内指数能否持续突破,关键看量能能否持续放大,以及机器人大会、中美关税谈判等事件催化力度。操作上需稳住心态,切忌盲目追高:科技仍是先锋,但内部分化加剧,须警惕AI等方向在脉冲式利好后的快速兑现;同时紧盯资金接力情况,把握轮动节奏,灵活调仓。配置层面,可沿“政策催化+业绩改善”双轮交集,逢低布局机器人、半导体等主线。中长期看,流动性托底、政策与基本面共振,慢牛格局未变,结构行情将深化。

明泽投资基金经理胡墨晗向《国际金融报》记者表示,当前市场正冲击3674点这一前期关键阻力位,历史套牢盘压力较大,有效突破需同时满足两大条件:一是权重板块(如金融、科技龙头)持续引领;二是量能显著放大(沪市单日成交至少需超8000亿元)。在指数攻关的敏感窗口,建议投资者采取“轻指数、重个股”策略,重点关注三四季度业绩确定性较强的方向。短期来看,量能若无法持续配合可能引发技术性回踩,但这属于上升趋势中的正常调整。中长期来看,政策托底(产业升级+流动性宽松)与经济复苏仍将为A股震荡上行提供支撑,短期调整反而是优质资产的布局良机。

富荣基金基金经理李延峥向记者分析称,2024年9月以来的此轮行情,核心驱动因素是“政策托底+流动性宽松”。从目前的趋势看,市场仍处向上态势,后续仍有“十五五规划”、全球降息周期等可期待。中期仍然坚定看多,但短期内指数接近前高,叠加8月中下旬将迎来上市公司半年报密集披露期,建议投资者稳中求进。可在板块内部适度高低切换,聚焦业绩确定性高的公司。

记者 朱灯花

文字编辑 陈偲

版面编辑 孙霄