证券市场信息披露媒体

公众号

电子报

客户端

登录

首页

快讯

要闻

股市

新股

信披+

人民鉴真

港美股

数据

公司

基金

金融

视听

评论

专题

产经

创投

科创板

新三板

投教

ESG

滚动

专题丨聚焦美以伊战事

专题丨聚焦博鳌亚洲论坛2026年年会

金长江奖·2026中国私募基金评选报名启动

2026证券时报创投机构金鹰奖暨创业企业新苗奖评选

更多

18:51

中国人民银行行长潘功胜分别会见国际金融机构负责人

18:50

航新科技:原控股股东李凤瑞拟减持公司不超0.66%股份

18:49

美方被曝正酝酿针对伊朗的所谓“最后一击”军事选项

18:47

杭州解百:2025年净利润同比下降9.28% 拟10派0.84元

18:45

深圳华强:2025年净利润同比增长117.38% 拟10派1元

18:42

光大证券:2025年净利润同比增长21.77% 拟10派1.74元

18:37

驰宏锌锗:2025年净利润10.35亿元 同比下降19.91%

18:30

中创物流:2025年净利同比增长3.22% 拟10派6.5元

18:28

欧洲议会表决通过欧美贸易协议

18:28

恒生指数公司:优化恒生科技指数主题要求的披露

18:26

天保基建:2025年净利润同比增长14.04% 拟10派0.1元

黑海突发!土耳其一油轮遭袭,剧烈爆炸!油价拉升,亚太市场集体调整

000968,午后垂直涨停!油气概念股,集体异动!

伊朗局势,引爆!市场集体跳水,发生了什么?

特朗普将于5月中旬访华?外交部回应→

跨国公司密集来华访问 商务部:来中国投资升为必选项

外交部:中国公民近期避免前往日本

市场监管总局召开2026年第一次企业公平竞争座谈会

快讯

|

中国科学院启动下一代开源芯片与系统研发

国有大行,密集提示防范市场风险!事关贵金属业务

金融

|

加息“后遗症”:美联储连续第三年录得亏损

沪市一季报预约披露时间出炉 天德钰拔得头筹

年内首家!这家银行宣布:不赎回二级资本债

斯柯达将退出中国市场?大众中国:销售至今年年中

东方财富、同花顺、指南针、大智慧等业绩大扫描!

微信视频号明确8类金融内容黑名单,公开荐股在列

和大厂抢人!银行春招密集开启,全面争夺这类人才

锂电概念走强,海科新源20%涨停,华盛锂电大涨

原料药股强势拉升,美诺华3连板,宏源药业等大涨

盈利面仅剩23.5%!汽车经销商遭遇“至暗时刻”

视频

直播

更多

时报会客厅

投教活动

创投活动

【谋篇向未来 产业新征途】聚焦“十五五”规划六大未来产业之具身智能:人形机器人跨越“双80%”还需闯几道关?

03-26 17:27

ATM Capital 创始人屈田:印尼新能源汽车新车市场 比亚迪占一半

03-26 17:26

深交所投教 | 《来!聊聊ETF》第26期:交易ETF可以关注的指标

03-26 17:26

中国银河证券董事长王晟:中国与东盟的创新合作呈现三大新特征

03-26 17:26

高速磁浮运载技术全国重点实验室主任丁叁叁:600km/h高速磁浮达速试验肯定会实现

03-26 17:26

中国人保2025年年度业绩说明会

业绩说明会 03-27 15:30

光大证券2025年度业绩说明会

业绩说明会 03-27 15:00

中国平安2025年年度业绩说明会

业绩说明会 03-27 11:45

更多

组图丨镜头聚焦博鳌亚洲论坛2026年会现场

第39期全球金融中心指数发布:港深金融科技稳居世界前二

博鳌夜话AI时代:产业革命重构格局 守正创新穿越周期

中央部门今年“账本”正密集披露

视频号金融行业公约发布 财经大V言行迎规范

油荒,会爆发吗?

中东局势搅动能源市场,欧洲政要博鳌聚焦能源安全

亚洲区域合作具有重大意义和巨大潜力(聚焦博鳌亚洲论坛2026年年会)

更多

数据复盘丨煤炭、石油石化等行业走强 71股获主力资金净流入超1亿元

华电辽能盘中9连板 公司提示风险

今日52只个股涨停 主要集中在公用事业、电力设备等行业

午评:沪指跌0.58%,保险、半导体等板块走低,锂电概念活跃

100股连续5日或5日以上获主力资金净买入

锂电概念走强,海科新源冲击20%涨停,华盛锂电等大涨

54股连续5日或5日以上获融资净买入

原料药股强势拉升,美诺华3连板,宏源药业等大涨

更多

中远海特2026年全球合作伙伴大会举行

力合科创:硬科技投资稳增长守内核,全年新增投资项目43个

银星能源2025年营收稳增 绿电布局多点开花

智光电气:助力国内最大单体构网型级联高压储能系统落地新疆

青松建化2025年行业承压下水泥毛利率逆势提升 新疆1700亿能源投资或迎来基建新机遇

越秀服务发布2025年全年业绩,客户满意度逆市提升

一品红:创新药APH03571申请获受理 拟用于特定难治性急性髓系白血病治疗

中广核电力28台在运核电机组全年“零非计划停堆”

更多

商业航天巨头冲刺上市,A股概念股曝光

22股特大单净流入资金超2亿元

最新股东户数揭秘:这121股股东户数连降三期

北交所成交活跃股:15股换手率超10%

科创板资金动向:6股主力资金净流入超亿元

收盘价创历史新高股一览

54家公司获海外机构调研

可燃冰概念涨0.43%,主力资金净流入7股

更多

股票ETF再现获利了结,资金净流出超200亿元

最大跨境ETF官宣,降费!

超七成私募扎堆“北上广深杭” 上海数量、规模均领跑

166只ETF获融资净买入 海富通中证短融ETF居首

华安、海富通合并大局已定 华安主导,迎重磅人事布局

私募基金单月新备案规模环比翻倍,市场波动下机构策略分化

私募基金总规模站上22.6万亿元新高

油气基金溢价高企 这场“狂欢”还能持续多久?

更多

“二当家”全部持股被拍卖 江西首家民营银行再现大额股权变动

全国首单高成长产业债续发行落地 上交所组合拳助力产业企业融资

个贷息费猫腻藏不住了 多家银行及助贷紧急整改迎监管大考

重点打击金融黑灰产 金融消费投诉处理迎新规

2025金融科技财报透视:境内业务承压 战略转向出海

声称“保本保收益”的信托产品爆雷 代销银行被判赔8%

0.3%的长护险费率,值不值?专家十问十答

黄金价格剧烈震荡 避险资产“失灵”了吗?

更多

AI时代,学习的挑战反而更大

AI技术席卷全球,成为新一轮科技革命的核心驱动力,它在带来便捷与高效的同时,也引发了焦虑与忐忑。

加强版权保护,为影视产业发展筑...

严重盗版侵权,影响的不只是一家企业,更是整个行业生态,完善版权生态已势在必行。

【世相百态】 从“猪脚饭”看“...

“猪脚饭留人”的本质,就是从人性出发,让城市用最低的成本,给奋斗者最大的尊严、最诚意的留人举措。

更多

斯柯达将退出中国市场?大众中国回应:将销售至今年年中

早日叫停外卖大战,为各行业治理“内卷式”竞争提供范本

泰国、越南油价暴涨,民众:加不起油,只能骑自行车,中国电车火了

一文算清长护险“费率制”:月入5000交多少?财政如何补?

广东全民终身学习平台首月:访客数破百万,注册用户达20万

“十五五”开局,光伏如何破局?市场化改革、光储协同等成关键

国美“南京第一店”降至1.56亿元仍流拍!昔日地标沦为闲置空楼

佛山拟提升公积金贷款额度,首套房最高贷120万元

更多

松延动力创始人姜哲源:端侧机器人进入家庭无需考虑Token消耗

鹿得医疗战略领投恩美谛千万级天使轮

“六小龙”群核科技前高管创业,获峰瑞等数千万天使投资

14岁少年问鼎中关村“虾王”:“龙虾”大赛撕开AI创业新裂缝

并购基金与S基金拓展创投退出渠道

规模100亿元 国投科创基金在沪揭牌

硬科技创业者与投资人端着咖啡聊融资 让好项目“遇见”懂它的人

3个月超30笔融资!具身智能的估值狂飙与万亿元愿景

更多

“十五五”碳强度降低17% 地方碳考核与企业绿色转型迎硬约束

海南博鳌零碳示范区进入常态化“零碳运行”

零食赛道ESG治理:从“网红”到“长红”的必修课

本钢板材:非钢销售成效显著,助力绿色转型,高端化产品矩阵驱动业务增长

产业破局 循环经济多点发力 激活资源再生价值潜力

加快新能源体制改革 提升绿色电力供给和消费能力

17%“减法”:蕴藏多重绿色赛道“加法”

就地取材电解水,变废为宝制绿氢

揭秘涨停丨商业航天概念多股涨停

主力资金丨4股尾盘遭主力大幅出逃

大宗商品剧烈分化,黄金股业绩集体爆发

数据复盘丨煤炭、石油石化等行业走强

东方证券:中国资产具有三重“安全溢价”

氢能综合应用试点启动 产业链公司机遇

32股获融资净买入额超1亿元 立讯精密居首

中信证券:新能源行业有望迎来戴维斯双击

机构策略丨短期市场或回归板块分化的结构性行情

工程机械海外市占率提升 国内更新周期逐步启动

恒为科技:关于终止发行股份、支付现金购买资产并募集配套资金事项及继续磋商以现金方式购买资产的公告

一品红:关于全资子公司创新药APH03571片获得临床试验注册申请受理的公告

中复神鹰:2025年年度报告

ST京蓝:关于公司股票交易异常波动情况的公告

金冠电气:产品中标的自愿性披露公告

辽宁能源:辽宁能源关于股票交易风险提示性公告

金力永磁:2025年年度报告

睿能科技:睿能科技关于筹划发行股份及支付现金购买资产并募集配套资金的停牌公告

杭电股份:股东、董事及高级管理人员减持股份计划公告

英唐智控:关于市场不实传闻的澄清公告

业绩报告

年报

一季报

半年报

三季报

股权变动

权益分派与限售股上市

可转债

澄清与风险提示

(2026-03-26 周四)

更多

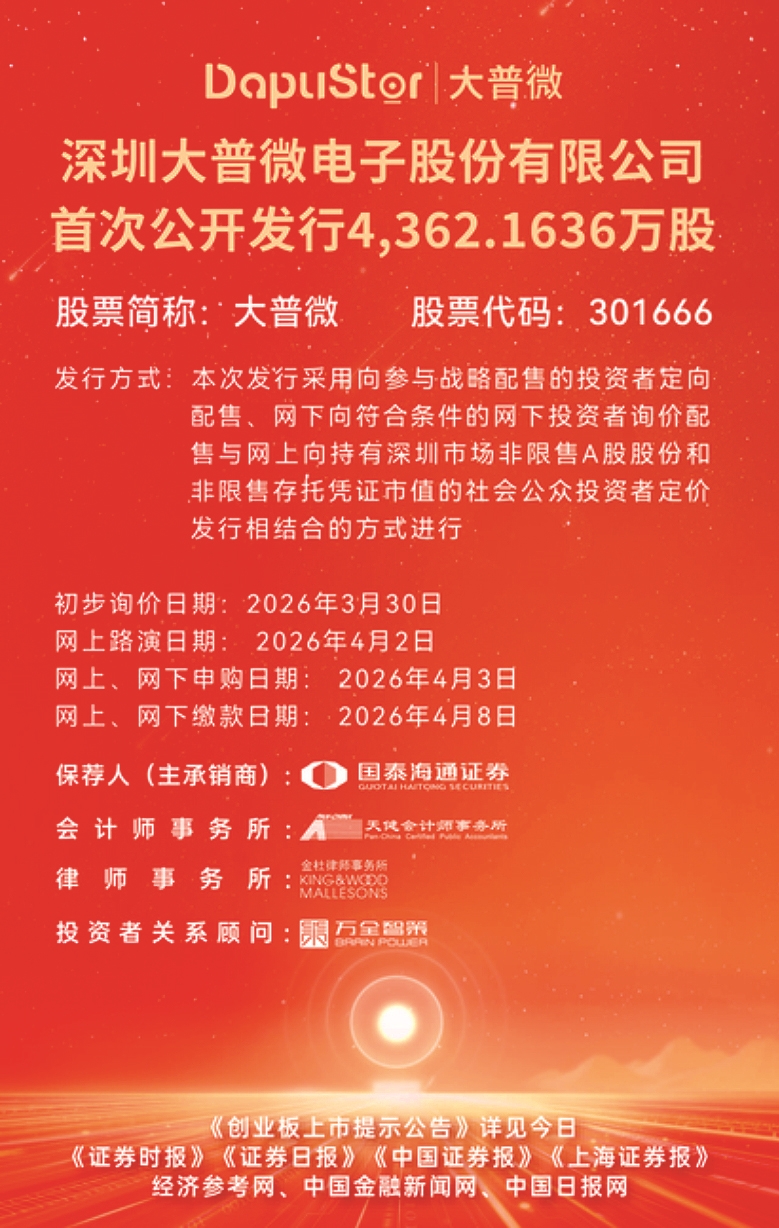

申购

--

--

上市

--

--

公布

中签结果

隆源股份 920055

--

更多

专题丨“十五五”规划纲要新看点

三大要素协同赋能 让“人工智能+”扎根田间车间

让企业在科技创新浪潮中“挑大梁”

以制度创新为未来产业发展注入确定性

“十五五”规划纲要明确资本市场改革清单

上证

深证

科创综指

创业板

北证50

恒指

时报价值100

沪深港资金

融资追击

龙虎榜单

筹码动向

新股直击

行情总貌

每笔成交

净值选基

持股动向

限售股解禁

股权质押

大宗交易

分红送转

机构调研

盈利预测

数读财报

换一换

更多

伊朗局势,引爆!市场集体跳水,发生了什么?

国有大行,密集提示!事关贵金属业务

突然,直线拉升!伊朗,发动导弹打击!

霍尔木兹海峡,重磅来袭!伊朗宣布,这些国家的船只安全通过!沙特阿美也有突发!

更多

揭秘涨停丨商业航天概念多股涨停

主力资金丨4股尾盘遭主力大幅出逃

国际油价再度破百,金价持续走弱!大宗商品剧烈分化,黄金股业绩集体爆发

商业航天巨头冲刺上市,A股概念股曝光

更多

解码宇树科技股东阵容:谁大赚,谁错失?

拒绝盲池,主打“看得见的项目”!专项基金走热

这所大学开设了一个“达晨班”

商汤,生成式AI收入占比逾70%!

更多

000968,午后垂直涨停!油气概念股,集体异动!

亚太股市持续回调,韩国综合指数、恒生科技指数跌超3%

主力资金爆买化工股!600800,二连板!

600666,7天5板! 快手、泡泡玛特大跌!

更多

加息“后遗症”:美联储连续三年亏损

A股能否持续反弹?需关注这些指标

公募2025年报披露,基金经理聚焦哪些方向?

有内幕?特朗普发帖前15分钟,原油期货市场现5.8亿美元异常交易

更多

碳酸锂期货“三连阳”,供应扰动再度出现?

大宗商品ETF遭遇撤资潮!集运指数(欧线)期货本周冲高回落

苹果期价两日回吐一周涨幅,发生了什么?

国际油价直线跳水!LPG期价大跌超6%

更多

北交所IPO潜力股来了?新三板逾200份“成绩单”出炉,三大赛道出现高增长

“每10股派7元”,又见高分红!北交所年报密集亮相

新股首日涨幅翻倍!北交所上市公司增至300家,“含金量”“含新量”不断提升

铝颜料龙头,北交所上市首日涨超4倍!

更多

杰理科技北交所过会:一场技术与市场的双向奔赴丨A股融资快报

隆源股份:新能源压铸“小巨人”的进阶之路,北交所上市开启成长新篇章 | IPO黄金眼

宏明电子IPO:六十载军工老店,手握“高可靠MLCC”的硬通货

沉默的基因,百亿的战争:小核酸技术破壁敲开药物新世界大门丨黄金眼

更多

金价跳水,紫金矿业市值缩水2400亿!280亿加拿大金矿+182亿赤峰黄金,逆势扩张...

发掘专业标杆,超60家机构报名!2026新财富杂志最佳投行投票通道正式开启

茅台,是时候走下神坛了

业绩失速、股价低位徘徊,从“万亿酒王”到“反腐风暴眼”,茅台困局何解?

一品红:关于全资子公司创新药APH03571片获得临床试验注册申请受理的公告

ST京蓝:关于公司股票交易异常波动情况的公告

英唐智控:关于市场不实传闻的澄清公告

罗博特科:关于签订日常经营重大合同的公告

凯格精机:关于控股股东、实际控制人的一致行动人减持股份的预披露公告

沪电股份:2025年年度报告

广和通:关于筹划重大资产重组的提示性公告

泰福泵业:关于筹划公司控制权变更事项的停牌公告

恒为科技:关于终止发行股份、支付现金购买资产并募集配套资金事项及继续磋商以现金方式购买资产的公告

金冠电气:产品中标的自愿性披露公告

辽宁能源:辽宁能源关于股票交易风险提示性公告

睿能科技:睿能科技关于筹划发行股份及支付现金购买资产并募集配套资金的停牌公告

杭电股份:股东、董事及高级管理人员减持股份计划公告

中国电信:中国电信股份有限公司2025年年度利润分配方案公告

均胜电子:均胜电子关于受让控股子公司少数股东股权的公告

海天股份:关于与通威太阳能有限公司签署战略合作协议的公告

科达自控:股东减持股份结果公告

华光源海:出售资产的公告

万源通:2025年年度报告业绩说明会预告公告

海能技术:2025年年度报告说明会预告公告

纳科诺尔:签订重要合同的公告

国义招标:持股5%以上股东拟减持股份的预披露公告

民士达:2025年年度报告业绩说明会预告公告

德源药业:持股5%以上股东拟减持股份的预披露公告

第十三届创业投资大会暨全国创投协会联盟走进光明科学城

查看活动

第十九届深圳国际金融博览会暨2025中国金融机构年会

查看活动

第十九届中国上市公司价值论坛暨2025新质生产力巡礼宜宾行

查看活动

2025大湾区科技与金融创新发展大会

查看活动

及时专业财经快讯,深度独家访谈直播

e公司是证券时报旗下专注上市公司资讯的新媒体平台,7x24小时提供标准化快讯。侧重上市公司非公告投资机会解读,深度挖掘有价值信息。

信披168综合服务专区:一站式的信披服务解决方案,六大支持平台,八大增值服务功能

资本市场投教“星火计划”是由深交所、上交所、北交所、投服中心作为指导单位,深圳证监局作为特别支持单位,证券时报作为发起单位的多位一体投资者教育平台。

e公司《超级董秘》,让上市公司董秘一键发布企业资讯,舆情信息分级精准提醒,可视化财报自定义,帮上市公司随时做好投资者关系管理。

帮助客户随时随地开启路演直播,实现投融资对接,提升投资者关系管理价值,全方位、零距离展示企业形象,提高证券发行和融资效率。

全景25周年——全新升级的新版全景服务平台-董办云正式发布。“四大解决方案+三大全新功能”,助力上市公司在资本市场蓝海征途中行稳致远。

满足不同层次和类型的业绩说明会的需求,以智慧服务开启新时代高质量投资者关系管理新范式,搭建传递公司投资价值的全新展台。

新财富杂志社是人民日报社主管主办的证券时报控股企业,定位于以评价和研究引领的财经媒体平台,数据库覆盖机构管理的资产超过90万亿元。

沪深港资金

沪深港资金

融资追击

融资追击

龙虎榜单

龙虎榜单

筹码动向

筹码动向

新股直击

新股直击

行情总貌

行情总貌

每笔成交

每笔成交

净值选基

净值选基

持股动向

持股动向

限售股解禁

限售股解禁

股权质押

股权质押

大宗交易

大宗交易

分红送转

分红送转

机构调研

机构调研

盈利预测

盈利预测

数读财报

数读财报